※本稿は、大江英樹『50歳からやってはいけないお金のこと』(PHPビジネス新書)の一部を再編集したものです。

セカンドライフセミナーでよく出る質問

私の主な仕事は執筆ですが、一方で年間100回を超える講演も全国でこなしています。比較的多いのが、企業の中で50代前半の方向けにおこなう講演です。多くの場合、それらの講演には「セカンドライフセミナー」とか「ライフプランセミナー」という名前がついていて、近づく定年後に向けてお金の問題やキャリア、生き方に関することを考えてみようという趣旨で会社が主催し、50代の社員に参加の機会を提供しています。

私自身、定年から10年を過ぎましたので、その間に経験してきた仕事やお金のことを正直にお話しすると、みなさんとても熱心に聞いてくれます。やはり机上の空論ではなく、実体験から得たことについては関心が高いからでしょう。

時々感想をお聞きすることもあるのですが、さまざまな感想が入り混じる中で、お金に関してはこういう投げかけを受けることがあります。

「50歳からではもう遅いでしょう」

そういう感想をお聞きすると、心の中で「一体何が遅いのでしょう?」と思ってしまいます。

恐らく、こういう感想をおっしゃる方は漠然と「今さらお金をどうこうしようと思っても、もうこの歳だから遅いよ。もっと若い時からやってないとダメでしょう」と感じているのでしょう。

サラリーマンは老後の心配をする必要がない

たしかに50歳でゼロから1億円を貯めようと思うと、さすがにもう遅いでしょう。5000万円でも厳しいかもしれません。でも、「老後を安心して生活していけるのだろうか? そのために必要な金額を今からこしらえるのはもう遅いのではないか?」と考えているとすれば、それは大きな間違いです。なぜなら、老後を安心して暮らしていけるために必要な金額などというものは誰にとっても一律のものではなく、人それぞれだからです。

しかも、今、世の中で働く人のうち9割は会社員や公務員といったサラリーマンですが、実はサラリーマンをずっと続けてきた人であれば、一般的にはそれほどお金のことを心配する必要はありません。それにはさまざまな理由がありますが、まずは「50歳からでも決して遅くない」ということについてお話をしていきましょう。

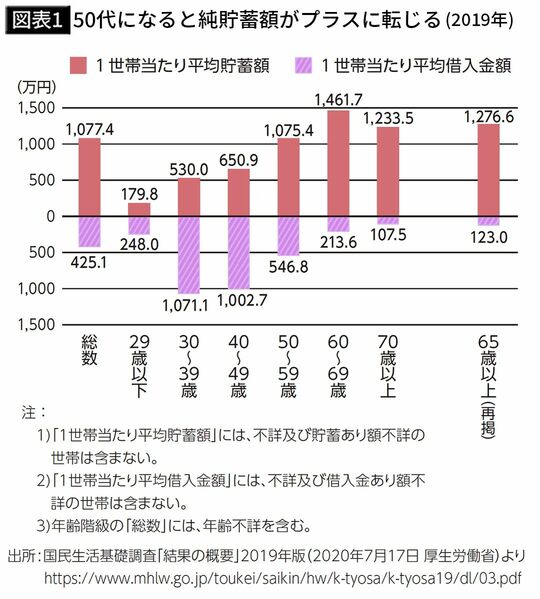

50代に入ると貯蓄が増加する

厚生労働省が毎年実施している「国民生活基礎調査」というものがあります。この中の貯蓄に関する項目は3年ごとの大規模調査で調査されているため、現時点で最も新しい資料は2019年版です。その中に1世帯あたりの平均貯蓄額と借入額を年代別に示した図があります(図表1)。この図は実に面白くて、色んなことを示唆しています。

貯蓄額が大きく増加するのは20代から30代に入る時です。それまでの貯蓄額が約180万円だったのが530万円となっていますから一挙に3倍近くに増えます。ただ、元の貯蓄額が少ないので大幅に増えたように見えますが、実際の金額は350万円です。それに30代に入ると住宅ローンなどで平均借入額も一挙に1000万円を超えますので、純貯蓄額はマイナスです。そしてこの状況は40代まで続きます。貯蓄額は120万円ほどしか増えず、増加率も23%程度に過ぎません。

ところが40代から50代に入ると状況が一変します。貯蓄額が一挙に425万円ほど増え、その増加率も65%と大幅に増えます。さらに借入額はほぼ半減しますので、それまでと違って純貯蓄額はプラスに転じます。

貯蓄の絶対額自体が一番多くなるのは60代ですが、これは恐らく退職金が入ってきたからだと考えられます。

40代は最もお金を貯めにくい世代

50代で純貯蓄額がプラスに転じるのは、一体どうしてなのでしょうか?

実はこの傾向は昔からあります。昨今は少し状況が変わりつつあるものの、40代というのは最もお金を貯めにくい世代です。なぜなら子供の教育費に一番お金がかかる上に、住宅ローン返済などの負担が最も重いのがこの年代だからです。加えて会社の中でも管理職になることで、それまでよりも多少給料は増えるでしょうが、その分税金や社会保険料の負担が重くなりますから、思ったほど手取りは増えません。

ところが50代に入ってくると、人によってはそろそろ教育費の負担が軽くなる時期になってくるでしょうし、給料はそこからはもう上がらないケースが多いでしょうから、税負担が増えることもありません。結果として可処分所得が増える可能性が高く、貯蓄をする余裕も出てくるというわけです。

したがって、50代というのはそれまでに比べると案外ゆとりが出てくるということになります。

働くことで得られる収入はこれまで以上に増加する

また、世の中の状況は「長く働く」ということに舵を切りつつあります。昔は60歳で定年を迎えた後に働く人はあまりいませんでしたが、現在では65歳までの雇用機会の確保が義務化されたため、60~64歳で働く人は71.5%にものぼります。また、2021年4月からは70歳までの就業機会の確保が努力義務化されたため、60代前半ほどではありませんが、65~69歳で働いている人の割合は50.3%、そして70~74歳で働いている人は32.6%と、何と3割以上もいます。私も現在70歳ですが、サラリーマン時代以上に働いています。

つまり、昔は60歳までしか収入の機会がなかったのが、現在では65歳、そして2人に1人の割合で70歳まで働いて収入を得ているのです。だとすると、50歳とはいっても、まだそこから20年ぐらいは働く可能性がありますし、体力的にも精神的にも十分その能力のある人が多いでしょう。

実際に50歳以降に働いて得る報酬というのは、いくらぐらいになるのでしょうか。

50歳からの20年間で平均8465万円稼げる

前出の「国民生活基礎調査」の2021年版によれば、2020年の全世帯の平均所得金額は564万3000円となっています。仮に60歳で定年を迎えるまではこの所得収入があり、それ以降は現役時代の半分程度の給料になると仮定した場合、50歳以降の所得合計額はいくらぐらいになるでしょう。計算すると、65歳まで働いたとすると累計の所得金額は7053万円となり、70歳まで働くと8465万円となります。

一方、支出については、総務省の「家計調査報告」によれば2019年の勤労者世帯の消費支出は月額32万3853円ですから、60歳までの支出合計額は3886万円。定年後は一般的に消費支出が現役時代の7割程度になりますから、月額約22万7000円程度です。したがって、60歳から70歳までの生活費は2724万円。現役時代の支出累計3886万円と合計すると6610万円となります。これが50歳から70歳までの生活に必要な金額です。

ということは、仮に65歳まで働いて後はリタイアしたとしても支出をまかなえますし、70歳まで働けば、仮に今貯金がゼロだとしても1800万円ぐらいの余剰が生まれます。こう考えると、50歳からお金のことを考えても遅いということは決してないのです。

年金がこれに加わる

さらに、働いて得る報酬だけではなく、これに年金受給が加わります。

2023年度のモデル年金支給額で見ると、夫が40年間厚生年金に加入し、妻がその間専業主婦だった場合で約22万4000円です。もし70歳まで働いて年金受給開始を繰り下げすれば、70歳からの支給額は約31万円となります。共働きの場合はさらに余裕がでます。この金額が年金として死ぬまで受け取れますから、日常生活に関してはほぼ問題はないと考えていいのではないでしょうか。

実際に私は70歳まで年金は全く受け取っていませんでした。ただ、自営業なので自分で自分に給料を払っていたのですが、その金額は月額24万円、年金よりも1万~2万円程度多いぐらいの金額にしていました。定年退職してからの10年間はほぼ22万~23万円ぐらいで普通に生活できています。したがって、過剰な不安を持つ必要はないと思います。

資産形成も50歳から始めるのは決して遅くない

もちろん、ここで出ている数字はいずれも平均値に過ぎませんから、実際にはその人の生活ぶりや働き方によって変わります。一様に決めつけることはできません。それに、リタイアした後は旅行に行ったり、趣味を楽しんだりするための費用もあった方がいいでしょう。

それらを全て年金だけでまかなうのはちょっと難しいと思います。したがって、それなりに自分で資産形成をしておくことも必要なことではあります。高齢化が進む現代においては、その対応策として、就労機会の拡大だけではなく、資産形成においても比較的年齢が高い人でも活用できる制度が整備されつつあります。50歳からでも資産形成を始めるのに決して遅くない方法があるということをまず知っておいてください。