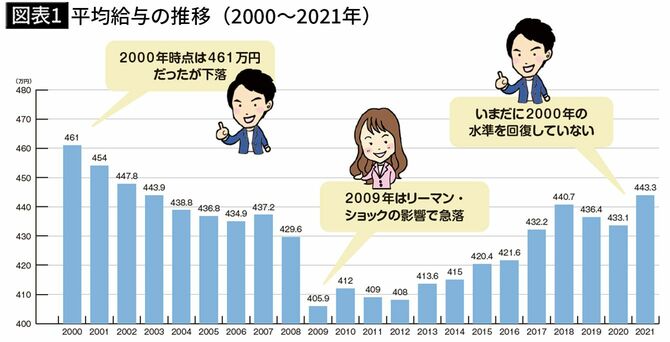

20年前と比べて平均年収は18万円減

国税庁「民間給与実態統計調査結果」(2021年)によれば、給与所得者の平均給与は443万3000円となっています。2009年のリーマンショック直後は405万9000円からすれば回復基調ではありますが、2000年が461万円であり、いまだにその水準に達していないのがわかります。

2000年からの20年間、全く給与は伸びず、これが日本の経済を停滞させている要因なのもうなずけます。

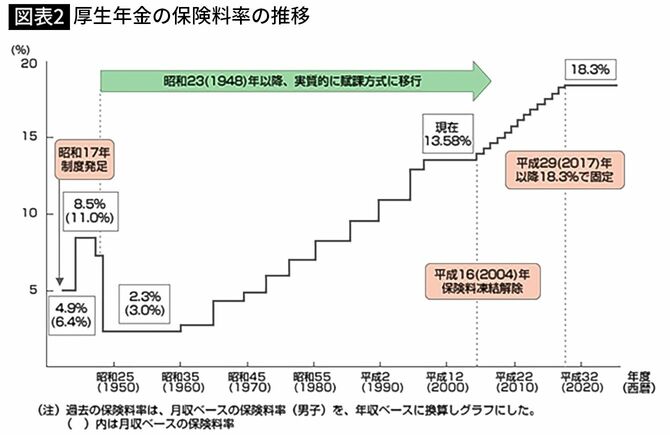

平均給与が伸び悩む一方、社会保険料は順調に増えているのが次のグラフです。こちらのグラフは厚生労働省のWebサイトから拝借した厚生年金保険料率の推移です。

2000年は13.58%だった月収ベースの保険料率が、今や18.3%となっています。なお、厚生年金保険料は労使折半なので、給与所得者が支払う厚生年金保険料は実際にはこの半分です。

寝ている間にお金を稼いでくれる仕事と資産のポイント

とはいえ、平均給与は全く伸びていないのに、厚生年金保険料をはじめとする社会保険料負担は増えているので、手取りが確実に減っているというのが現実です。

この手取りが増えない状況を変える手段としては、働いている時間以外や寝ている間に、お金を稼いでくれるような仕事・資産を持つことです。起業家、エンジェル投資家、インフルエンサー、作家として活躍、伝説の最成功者ともいわれているナヴァル・ラヴィカントさんのことが描かれた『シリコンバレー最重要思想家ナヴァル・ラヴィカント』(エリック・ジョーゲンソン著)で、寝ている間もお金を稼ぐ仕事・資産として紹介されているのは以下のものでした。

・ビジネスオーナー

・本の著者(印税)

・金融資産(株、投資信託、債券など)

・不動産

・プログラマーやアプリ製作者(Webサービスやアプリ収入)

・ブロガー(アフィリエイトや広告収入)

・YouTuberや音声配信者(広告収入)

ヒト、カネ、コード、メディアを持ち、レバレッジと複利効果を掛け合わせることが資産を大きく増やすポイントということです。

上記の中で始めやすいのは、「金融資産」と「ブログ、YouTube、音声配信などのメディア」を持つことでしょうか。どちらも短期的ではなく、中長期と時間をかけて資産を築いていくイメージです。筆者はお金の専門家なので、金融資産の話で進めていきます。

消費者物価指数は2%を超える上昇率が続く

金融資産を持つことはインフレ対策にもなります。インフレ時代では資産を現金・預貯金だけで持っていると、お金の価値が目減りしていきます。

総務省が2023年4月21日に発表した同年3月分の消費者物価指数(CPI、2020年=100)は、変動の大きい生鮮食品を除く総合指数が104.1となり、前年同月比3.1%上昇しています。2021年12月以降上昇基調が続き、2022年4月以降、2%を超える上昇率となっています。

給与伸び悩み、社会保険料負担増で手取り減、インフレ……こんな時代には投資が必須です。投資でお金を堅実に増やしていく王道は、「NISA」「iDeCo」といった非課税制度を活用した資産形成です。

株や投資信託など値動きがある資産を元にお金を増やしていくためには、「長期投資」「積立投資」「分散投資」「低コスト」「非課税」の5つのキーワードを押さえる必要がありますが、こちらの解説は以前の記事でしていますので、ご確認ください。

値動きを気にしたくないならば、「貸付投資」という選択も

さて、「分散」の基本は値動きの異なる資産を組み合わせることです。一般的には株と債券は逆の値動きをしますので、両資産を組み合わせることが分散投資の王道です。

債券は、国や地方自治体、会社などがお金を借りるために発行する借用証書のようなもの。満期まで保有すれば元本が返済されますので、元本割れしないという面も持ち合わせています。

なお、長期・積立・分散投資を行っても、値動きをなくすことはできません。どうしても値動きが気になる人、元本割れしたくない人、それでも預金利率よりは高い金利でお金を増やしたい人……、こんな人におすすめなのが、満期保有を前提とした、個人向け国債(変動10年)、米国ストリップス債、個人向け社債、貸付投資サービス「Funds」への投資です。なお、米国債はドルベースで元本保証ですが、為替による為替差損になる可能性がある点には注意です。

では、一つずつ見ていきましょう。

変動10年国債は金利上昇中

■個人向け国債(変動10年)

国が発行している債券の中で、個人でも買いやすくしたものを「個人向け国債」といいます。個人向け国債は毎月発売され、1万円から購入可能。個人向け国債を買うと、半年に1度利息が受け取れるうえ、満期になると貸したお金が返ってきます。

個人向け国債には「固定3年」「固定5年」「変動10年」という3つのタイプがあります。

満期になる前でも、発行後1年以上たてば換金できます。その際、直近2回の利息に当たる金額が差し引かれますが、元本割れはしません。

個人向け国債の利率は、最低でも年0.05%が保証されています。2022年中頃まで、個人向け国債の金利は3タイプとも0.05%の下限で設定されていました。しかしこのうち、変動10年国債は2022年8月、固定5年は2022年12月から、金利がじわじわ上昇してきています。2023年4月時点で、変動10年国債の金利は年0.30%、固定5年の金利は年0.14%にまで上昇しています。

おすすめは「変動10年国債」です。今後金利が見直されて上昇した場合に、持っている国債の利率が上昇し、利息が増えるのは変動10年国債のみだからです。

変動10年国債が参考にしている金利は、10年固定利付国債の基準金利です。この基準金利に0.66をかけた利率が利払日ごとに設定され、変動10年国債の適用利率になります。計算した結果0.05%を下回っても、0.05%の最低金利が保証されています。

青が10年固定利付国債の基準金利、オレンジが基準金利×0.66の数値です。オレンジのグラフは、途中長らく0.05%の最低金利が適用されていますが、それが直近上昇していることがわかります。

変動10年国債は金利収入がほしい人向け

変動10年国債のメリットとデメリットは、次のとおりです。

●変動10年国債のメリット

①預貯金よりも安全! 日本一低リスクの資産

②中途換金しても元本割れしない

③金利が上昇すれば、もらえる利息も増える

④インフレに比較的強い

⑤最低でも0.05%の金利がつく

⑥手数料がかからない

預貯金より安全な、日本一低リスクの資産です。国が潰れるとしたら、その前に銀行が潰れるはずですから、銀行の預金より安全です。

またインフレ(物価上昇)になると、インフレ抑制のために金利が上昇します。つまり、変動10年はインフレに比較的強い資産です。

●変動10年国債のデメリット

①購入から1年間は中途換金できない

②中途換金すると、直前2回分の利子を返還

③自動積立ができない

④利子は現金で払い出されるので複利運用できない

毎月発行されるので毎月購入できるのですが、自動積立はできないので、毎回購入手続きする必要があります。

●変動10年国債が向いている人

・元本割れしたくないが、預金利率よりは高い金利でお金を増やしたい人

・定期的に金利収入が欲しい人

・まとまったお金を用意するために数年間で運用終了の可能性がある人

・複数の銀行ですでに1000万円※の口座がいくつかあり、無リスク資産の置き場所に困っている人

※預金保険制度に加盟している金融機関が破綻した場合、1金融機関につき、預金者1人当たり元本1000万円とその利息は全額保護されるが、それを超えると保護されない

米国債は「利付債」より「ストリップス債」

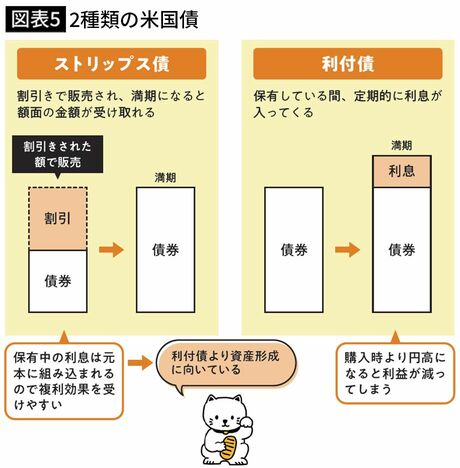

■米国ストリップス債

米国債は文字どおり、米国が発行する国債です。日本でも、金融機関を通じて米国債を購入できます。債券には、発行した相手(発行体)が万が一破綻するとお金が返ってこなくなる可能性(信用リスク)があります。

しかし、世界経済の中心であり、GDP(国内総生産)が世界ナンバーワンの米国が破綻することは考えにくいでしょう。それでいて、米国債は個人向け国債よりも利回りが高くなっています。昨今の米国の金利上昇を受けて、3〜4%もの利回りとなっているものもあります。

この米国債には「利付債」と「ストリップス債」の2種類があります。利付債は、通常、元本部分と利息部分で構成されていて、保有していると定期的に利息が支払われます。一方、ストリップス債は、割引で販売されて満期になると額面の金額が受け取れる債券です。利息の支払いはなく、持っている間の金利は元本に組み込まれるため、複利効果を得やすいのが特徴です。より資産形成に向いているのは、米国ストリップス債です。

安全でかつ高金利の米国債ですが、外国の債券であるため、為替変動リスクの影響を受けます。米国債は米ドルでの取引になりますので、購入時よりも円高になれば利益が減ったり、円安になれば利益が増えたりする可能性があります。とはいえ、為替変動は気にせず投資しても問題ないでしょう。

為替は金利の動きとほぼ連動しています。米国の金利が高くなれば債券価格下落・円安でほぼ相殺、金利が低くなれば債券価格上昇・円高でほぼ相殺という具合です。

ただし、行き過ぎた円安・円高があった場合は売買しないように注意が必要です。

中途換金には要注意

米国債(ストリップス債)のメリットとデメリットは、次のとおりです。

●米国債(ストリップス債)のメリット

①世界一レベルで安全な資産

②国債の中で金利が高い

③複利効果が得られる

④インフレに比較的強い

米国はインフレに対して金利が感度高く変動すること、また為替レートの変動は物価変動に影響を受けることもあり、個人向け国債よりもインフレに強い資産といえます。

●米国債(ストリップス債)のデメリット

①中途換金で元本割れの可能性がある

②為替変動リスクがある

③為替手数料がかかる(SBI証券や楽天証券などでは往復0.5円)

④自動積立ができる金融機関がほぼない

満期保有せず、中途解約する場合は売却時点の価格で取引することになります。そのため、購入時より価格が下がっていれば、元本割れとなります。為替変動リスクはありますが、ドルで戻ってきた時にすぐ円に転換する必要はありません。ドルのまま保有しておき、為替レートが問題のない水準になったタイミングで換金すれば良いでしょう。

また、自動積立ができる金融機関がほぼありません。筆者が調べたところ、FPL証券では積立投資ができるようです。

●米国債(ストリップス債)が向いている人

・安全性に考慮しながら、預金利率よりは高い金利でお金を増やしたい人

・堅実にお金を増やしたい人

・通貨分散、資産分散をしたい人

“購入特典”のある個人向け社債も

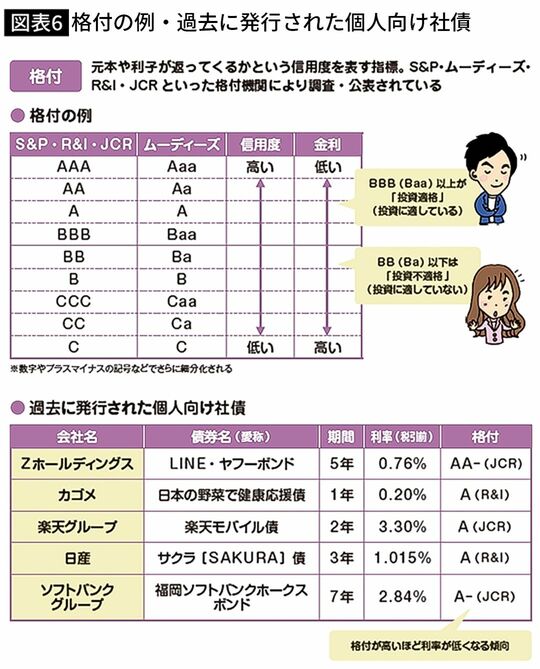

■個人向け社債

企業が発行する債券を社債といいます。社債の中にも、個人が買いやすい「個人向け社債」があります。個人向け国債同様、定期的に利息が受け取れ、満期になったらお金が戻ってきます。

社債の魅力は、個人向け国債よりも高い金利が見込め、米国債と異なり為替リスクがないこと。社債の金利は、会社によって変わります。通常、国債よりも社債のほうが利息や元本の支払いが滞る可能性(デフォルトリスク)が高いため、金利も国債より高い、というわけです。

万が一、発行した会社が破綻するようなことがあれば、元本が戻ってこない可能性があります。よって、その会社の財務が安定しているか、今後も成長しそうかなどを確認する必要があります。

まず役立つのが信用格付です。格付は、利息や元本が受け取れるかという信用度をアルファベットや数字で表したものです。格付が高いほど安全性が高く、格付が低いほど金利が高くなります。格付機関が高い格付をつけているからといって、絶対安全ではありません。盲信するのはNGです。

投資家ができるリスク低減としては、満期までの期間が短いものを選ぶという視点もあります。魅力的な金利であることはその分信用リスクが高いということ。信用リスクも満期までの期間が長ければそれだけ大きくなります。

ちなみにカゴメの「日本の野菜で健康応援債」は期間1年で利率0.2%と決して高い金利ではないですが、人気で即完売となっています。完売となった大きなポイントは、カゴメの通信販売「カゴメ健康直送便」の魅力を提供するとして、6種類の国産野菜を350g分使用した通販限定のジュース「カゴメ つぶより野菜」が特典としてもらえる点でしょう。

運用期間は比較的短め

個人向け社債のメリットとデメリットは、次のとおりです。

●個人向け社債のメリット

①預金金利や個人向け国債よりも金利が高い

②定期的に金利収入が得られる

③手数料がかからない

●個人向け社債のデメリット

①中途換金で元本割れの可能性がある

②企業が倒産すると元本割れの可能性がある

③発行自体が少ない

④利子は現金で払い出されるので複利運用できない

●個人向け社債が向いている人

・個人向け国債よりは高い金利でお金を増やしたい人

・定期的に金利収入が欲しい人

・3〜5年と比較的短期間で用意しないといけないお金があり、満期保有できる人

投資したお金を上場企業に貸して運用

■貸付投資サービス「Funds」

個人向け社債と似たようなサービスとして、ファンズが運営する貸付投資サービス「Funds」があります。Fundsで貸付投資できるファンドは主に上場企業が借り手となります。債券同様、ファンドには予定利回りと運用期間が設けられています。

Fundsで運用しているファンドの予定利回りは1~3%となっています。元本割れの可能性もありますが、そうならないよう、Fundsが一定の基準を設けてファンドの借り手企業を厳選しています。投資期間も1〜2年程度と短めです。

Fundsは1円から可能。そのうえ、登録や利用に際しての手数料がかからない(振込手数料のみ負担)ため、手軽にスタートできるのも魅力。人気のファンドはあっという間に売り切れますが、中には抽選で購入できるものも。2019年1月にサービスを開始して以来、すでに150本以上のファンドを運用しています。

一部のファンドでは、「Funds優待」がもらえる場合もあります。先述したカゴメの「日本の野菜で健康応援債」の特典のようなイメージです。また、ファンドの借り手企業による、投資家向けのコミュニティーイベントも開催。過去には未発表商品の試食会や物件の内覧会も実施されていました。ただ単に投資するだけではわからない、その企業の魅力に気づくこともできるでしょう。

中途換金不可である点に注意

Fundsのメリットとデメリットは、次のとおりです。

●Fundsのメリット

①預金金利や個人向け国債よりも金利が高い

②定期的に金利収入が得られる

③1円から投資可能

④手数料がかからない

⑤Funds優待やコミュニティーイベントがある

⑥サービス開始以来、元本割れなし(デフォルトなし)

●Fundsのデメリット

①中途換金できない

②企業が倒産すると元本割れの可能性がある

③運営会社が破綻した場合に元本割れの可能性がある

④利子は現金で払い出されるので複利運用できない

個人向け国債、米国ストリップス債、個人向け社債と異なる点として、「中途換金できない」があります。余裕資金での投資を心がけることが大切です。

また、運営会社のファンズが倒産した場合は、元本に影響が出る可能性はあります。ファンドの募集期間中(1〜2週間)は、一時的にファンズにて投資家から集まるお金を保全することになります。募集期間終了後は、ファンドに関する契約上の地位が、倒産隔離が図られたファンズ・オペレーション合同会社に移転されます。移転後は、仮にファンズが破綻しても投資家に影響が出なくなります。よって、ファンドの募集期間にファンズが倒産した場合において、元本に影響が出る可能性はあるということです。

●Fundsが向いている人

・個人向け国債よりは高い金利でお金を増やしたい人

・定期的に金利収入が欲しい人

・1〜2年と比較的短期間で用意しないといけないお金がある人

・企業の特典が欲しい人

・投資家コミュニティーイベントに参加してみたい人

NISAやiDeCoを既に活用している中で株や投資信託以外の資産へ投資をしたい人、どうしても値動きが気になって投資に一歩進めない人、元本割れせずに預金利率よりは高い金利でお金を増やしたい人、無リスク資産のお金の置き場所を検討していた人などは、今回ご紹介した、個人向け国債(変動10年)、米国ストリップス債、個人向け社債、貸付投資サービス「Funds」への投資を検討してみてはいかがでしょうか。