税負担が大きいのに「子育て罰」があるのはおかしい

東京都は1月12日少子化対策の一環で、18歳以下に月5000円、所得制限を設けずに給付すると発表しました。来年1月ごろにも1人当たり年額6万円を一括で各世帯に給付するとのことです。小池百合子東京都知事は会見で、所得制限について「子育てに対する罰ゲーム」と言及したことがSNS上で賛同の嵐を生み話題になりました。

子育てに関する給付に所得制限が設けられていることを指す言葉「子育て罰」は国会でも取り上げられています。具体的には「児童手当」「高校無償化」などには所得制限があり、高年収になれば受けられなくなる仕組みです。

「収入が高いのだから、給付金や支援はなくて良いだろう」という観点で設けられているものでしょうが、年収が上がれば、所得税・住民税・社会保険料が重くのしかかります。特に所得税が厄介で、5%〜45%の累進課税制度を取っています。年収が上がれば税率も上がりますので、手取り収入は思ったほど増えません。

この累進課税制度はそもそも、税負担の公平性として設けられているとしても、すでに多額の税金を負担しているわけなので、子育て支援を止めるのは全くもっておかしい仕組みです。

児童手当と高校無償化については、以下簡単にまとめました。

●児童手当

対象者:中学校卒業まで(15歳の誕生日後の最初の3月31日まで)の子を養育している人

支給額:3歳未満 1万5000円、3歳以上小学校修了1万円(第3子以降は1万5000円)、

中学生1万円

子を養育している人の所得が所得制限限度額以上、所得上限限度額未満の場合は、特例給付として月額一律5000円が支給されます(2022年10月から、所得上限限度額を超えた場合、不支給となる改正が行われています)。

●高校無償化

「高等学校等就学支援金制度」により、所得制限はありますが、国公私立問わず高校の授業料が実質無償化になりました。国公立の場合、年間11万8800円を上限に支給されます。私立の場合、年間39万6000円を上限に支給されます。

そもそも現在の子育て支援は「焼け石に水」

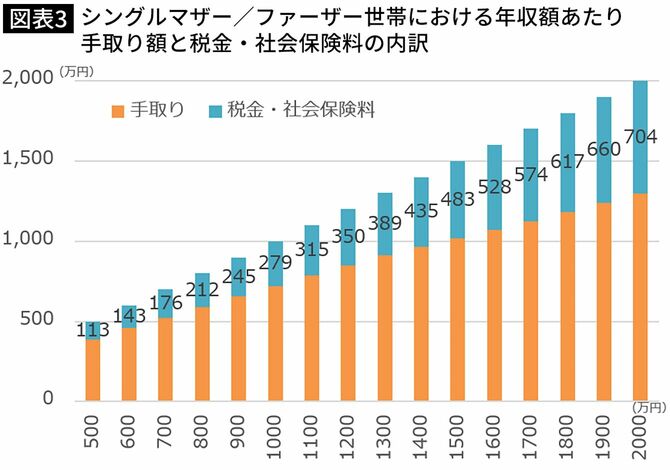

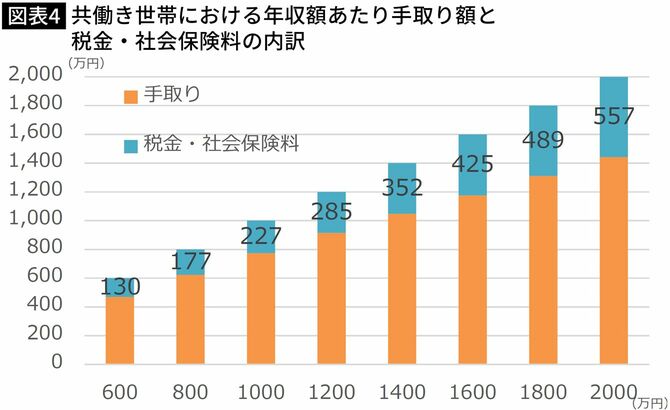

今回は、「子育て罰」を受けている高年収層のしんどさを数字で見える化するべく、手取りの現実を試算してみました。

・子供1人、共働き、年収600万〜2000万円(200万円刻み)

共働きの場合のそれぞれの年収は、2分の1として試算しました。所得控除は基礎控除、社会保険料控除のみ。健康保険料率は東京都で計算します。

額面と手取りの差を、子が3歳以上中学校卒業(15歳の誕生日後の最初の3月31日まで)までの比較でお見せします。

高年収になるほど税負担が大きくなるのがわかります。

例えば、年収1800万円の税金・社会保険料は617万円、年収600万円の税金・社会保険料は143万円です。年収1800万円と600万円、年収は3倍ですが、税金・社会保険料の負担は4.3倍です。

年収600万円世帯は、子が3歳以上中学校卒業までの場合、児童手当を年12万円非課税でもらえます。年収600万円世帯では手取りの2.5%が上乗せされた形になりますが、児童手当の水準が多いかというとそうでもありません。それなのに、高年収になるほど税負担が大きくなるうえ、決して十分な水準ではない「児童手当」まで支給されないということになるのです。

共働きの場合は、片働きよりも所得税の負担を下げられるため、世帯年収が同水準でも手取りが多いのがわかります。とはいえ、収入が上がれば税負担が増えるのは、片働きと同じことです。

なお、児童手当は両親のうちどちらか年収が大きいほうで計算されます。そのため、片働きより共働きのほうが有利になる仕組みと言えるでしょう。

いずれにしても、同じ数の子供を育てているという環境にあり、税負担も相応にしている中で所得制限をするという線引きの根拠は不明瞭であると言えるでしょう。

現在の子育て支援の脆弱さ

子どもが高校生になると、さらに差が出ます。高校無償化の支援額は段階的で、片働きなら年収約590万円以下の時、共働きなら年収約660万円以下の時、年間39万6000円までの支援額が国から出ます。しかし、片働きなら年収約910万円を超えた場合、共働きなら年収約1030万円を越えた場合、支援額は0円です。

文部科学省「子供の学習費調査」(令和3年度)によれば、高校3年間の学習費総額は公立で約154万円、私立で約316万円となっています。私立に通わせる場合、支援額を満額もらっても、約200万円は負担しないといけない計算です。もちろん、子どもにかかる費用はこれだけではありません。食費、被服費など生活費がかかってきます。

年収が高ければ、家計に余裕があるといえる状況ではないのは、先ほどの額面と手取りの差を見てご理解いただけたと思います。

なお、高校生の子供を扶養していると「扶養控除」が適用できます。所得税では38万円が課税所得から所得控除でき、住民税では33万円が税所得から所得控除できます。

それを反映して計算したのが以下の通りです。高校無償化の支援額も記載しました。

扶養控除によって、多少手取りが増えてはいますが、年収が上がれば税負担が増えることは変わらず、所得制限があるのはおかしいといえます。

以上が世帯収入の手取り事情、子育て支援状況です。いくら稼いでいても、子どもを複数人育てることに躊躇することになるのは一目瞭然でしょう。岸田政権が掲げる「異次元の少子化対策」が、児童手当の所得制限撤廃くらいではまさに焼け石に水なのです。

話題の「N分N乗方式」を取り入れると?

高年収世帯の負担が大きいのは、累進課税の影響です。そこで、課税ベースを「個人」でなく「世帯」とし、世帯人数が多いほど低い税率が適用される税制「N分N乗方式」が少子化対策の議論の中で取り上げられるようになりました。

これは、フランスで1946年から導入されている税制で、子どもの数が多いほどより低い税率が適用され、税額も少なくなる仕組みです。

フランスの場合、大人を1、子どもを0.5(第3子以降は1)として世帯の人数を計算します。夫婦と子ども1人の3人家族の場合、所得の合計額を2.5で割った額が課税対象になり、各個人の課税所得に適用される所得税率より低い税率が適用されやすくなります。

N分N乗方式で年額30万円以上の減税も

子育て世帯にとって、実際どのくらいの影響があるのかシミュレーションしてみましょう。

例1)夫婦、子ども(中学生)1人、年収夫500万円、妻500万円

※所得控除は基礎控除、社会保険料控除

N分N乗方式にすると……所得税が約31万円減る!

1人あたりの課税所得:464万円÷2.5=186万円

1人あたりの所得税:9万3000円

世帯が収める所得税:9万3000円×2.5=23万2500円

例2)夫婦、子ども(高校生と中学生)2人、年収夫700万円、妻800万円

※所得控除は基礎控除、社会保険料控除、扶養控除

N分N乗方式にすると……所得税が約27万2000円減る!

1人あたりの課税所得:755万円÷3=252万円

1人あたりの所得税:12万6000円

世帯が収める所得税:12万6000円×3=37万8000円

いずれも現状との比較で年額30万円の差が出ました。

子育て世帯の税負担を減らす仕組みを導入すべき

年収を上げれば負担が増えて苦しむという世帯に対しての少子化対策として、この数字は大きいのではないでしょうか。日本で本制度を導入するのが難しくても、税負担を軽くする仕組みとしては一考の余地があるのではないかと考えます。

日本では子育て支援の給付(ばらまく)ばかりが政策に上がりやすいですが、子育て世帯の税負担を減らす仕組みを導入することをぜひ検討してほしいと思います。お金をバラまいた方が、選挙に有利なのかもしれませんが、政治家自身の次の選挙のためではなく、日本の将来のために、真に国を支える制度を真剣に議論し、導入していただきたいと思います。

とはいえ、悠長に構える時間はありません。“検討”ではなく、実行しながら改善していくというスタンスで取り組むのはいかがでしょうか。