分散積立投資には「毎日」もある

投資信託の積立投資と聞くと、毎月決められた日に一定額購入する「毎月積立」を思い浮かべる人がほとんどではないでしょうか。もしくは特に気にせず毎月積立をしている方もいるかもしれません。

本稿執筆時点(2022年11月23日)では、SBI証券、楽天証券、マネックス証券、松井証券、大和証券、CONNECTの6つの証券会社で、毎営業日に投資信託を購入する「毎日積立」を選ぶことができます。

今回は、毎日積立と毎月積立の収益率を検証した結果を皆さんにお伝えします。また、時期や指数によって検証結果が異なるのかも確認していますので、併せてご紹介しましょう。

一般的には「毎日積立」の方が有利と言われる理由とは

投資信託の毎日積立と毎月積立、どちらも選べるならどちらが得をするのでしょうか。

一般的には毎日積立の方が有利と言われています。その理由は、毎日積立の方が買付を行う回数が多くなり、時間の分散効果がより発揮されるので平均購入単価を下げられるからというものです。

一定金額を一定のタイミングでコツコツ金融商品を購入する方法を「ドルコスト平均法」と言います。

株、債券、投資信託などの金融商品の価格は上下に変動します。長期的に右肩上がりの相場であっても、細かく価格の推移を見ると上下しながら推移しています。その金融商品をドルコスト平均法で購入した場合、価格が安い時はたくさん買い、逆に高い時には少ししか買いません。これを続けることで、平均購入単価が徐々に下がるため、少しの値上がりでも利益を出しやすくできます。

毎月積立は、購入タイミングが月1回ですが、毎日積立では毎営業日に購入するので、月20回前後と、購入回数が多くなります。毎月積立よりも、時間の分散効果がより発揮され、平均購入単価を下げられるということから毎日積立が有利と言われています。

しかし、果たして本当に「有利」と言えるのでしょうか。

毎日積立vs毎月積立 累積収益率(元本に対する増加率)を検証

今回は「時期をずらしても変わらないのか」「複数の指数でも同じ結果になるのか」という2つのポイントを踏まえて検証してみました。

実は筆者は2020年6月に、毎日積立と毎月積立の収益率に差があるのか、検証しています。

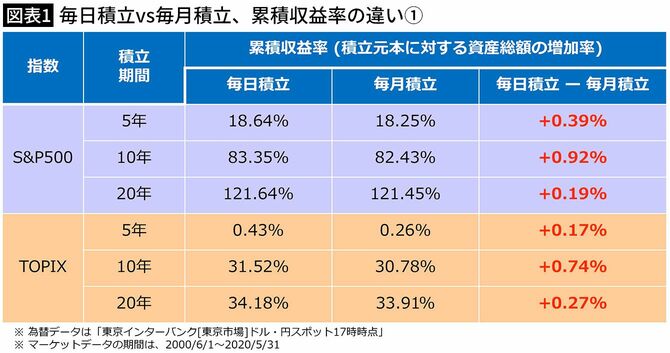

米国を代表する500銘柄から算出される「S&P500」と、東京証券取引所の上場株約2200銘柄から算出される「TOPIX」の2つの株価指数に対して、5年(2015年6月1日~2020年5月31日)・10年(2010年6月1日~2020年5月31日)・20年(2000年6月1日~2020年5月31日)積み立てた場合の収益率を比較したものです(図表1)。

毎日積立と毎月積立の累積収益率の差は、積立期間5年・10年・20年のいずれの期間においてほとんどありませんでした。わずかに毎日積立のほうが有利となっていますが、その差は1%もない状況です。とはいえ、毎日積立を選んだ方が経済的に多少プラスであることはわかりました。

上記の結果は、検証期間による要因も関係するかもしれないので、好調だった2021年、足踏みが続く2022年の影響を踏まえた直近の5年・10年・20年に変えても同じ結果になるのか検証しています。また、併せて株価指数に「MSCI ACWI」「NASDAQ100」も追加して検証してみました。特定の株価指数だけの要因かどうかを検証したいためです。

MSCI ACWIは全世界株指数としてよく活用される指数です。「オルカン」の愛称でおなじみの投資信託「eMAXIS Slim 全世界株式(オール・カントリー)」のベンチマークです。

NASDAQ100(ナスダック100)は、米国NASDAQ市場に上場する代表的な100銘柄を基に算出される、高パフォーマンスの株価指数です。同指数連動ETFで有名なのが「インベスコQQQトラスト・シリーズ1(QQQ)」ですが、日本ではレバナス(NASDAQ-100指数の値動きに対して、2倍になることを目指した投資信託)のベンチマークと言った方がわかる人が多いかもしれません。

毎日積立vs毎月積立、時期や指数を変えても結果は同じ?

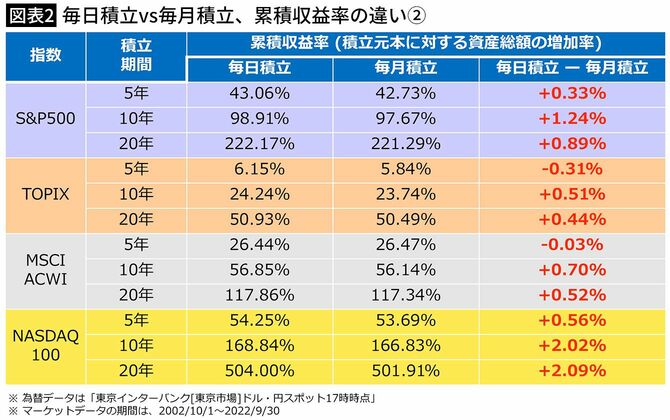

「TOPIX」「S&P500」「MSCI ACWI」「NASDAQ100」の4つの株価指数に対して、5年(2017年10月1日~2022年9月30日)・10年(2012年10月1日~2022年9月30日)・20年(2002年10月1日~2022年9月30日)積み立てた場合の収益率を比較した結果は図表2の通りです。

先ほどの結果と同じく、毎日積立と毎月積立の累積収益率の差は、積立期間5年・10年・20年のいずれの期間においてほとんどありませんでした。わずかに毎日積立のほうが有利となっていて、NASDAQ100の「10年」「20年」の差は2%となっています。NASDAQ100は他の株価指数と比べて値動きが荒い(ボラティリティが高い)のですが、結果を見ると、値動きが荒い指数の方が長期間の毎日積立を選んだ場合により有利になると言えるかもしれません。

以上より、時期をずらしても、複数の株価指数においても、毎日積立と毎月積立の累積収益率の差はほとんどなく、若干ですが、おおむね毎日積立の方が有利という結果になりました。

月3万円の積立を20年続けると、積立元本合計は720万円になります。NASDAQ100をベンチマークにする投資信託に積立投資をした場合、2002年10月1日~2022年9月30日の20年では、毎日積立は約3629万円、毎月積立は約3614万円ですので、15万円の差になります。

金額に直して見ると、意外と大きいかもしれませんね。どの期間の20年を切り取るかで結果は変わってきますので、あくまで参考ですが、積立金額が高額になれば、2%の差も大きくはなります。

冒頭でも紹介した通り、SBI証券、楽天証券、マネックス証券、松井証券、大和証券、CONNECTの6つの証券会社では、毎営業日に投資信託を購入する「毎日積立」を選ぶことができます。毎日積立を設定できるなら、そちらに切り替えても良いかもしれません。

毎月積立の“新星”「クレカ積立」でポイント還元

クレジットカードで積立投資ができるサービス「クレカ積立」があります。

クレカ積立の最大のメリットは、ポイント還元を受けられることです。ポイントの還元率は各社により異なります。

そのうえ、クレカ積立はつみたてNISAにも対応しています。つみたてNISAは毎年40万円までの投資で得られた利益が最長20年にわたって非課税にできる制度です。

嬉しい仕組みなのですが、これまで議論に挙がっていた「毎日積立」には対応しておらず、「毎月積立」しかできません。

本稿執筆時点において、クレカ積立で最も「通常カード」のポイント還元率が高いのがマネックス証券です。「マネックスカード」でクレカ積立が利用できますが、もらえるポイント「マネックスポイント」の還元率は1.1%です。毎月の投資金額は1000円~5万円で設定ができます。

マネックスポイントは、Amazonギフト券やdポイント・Tポイント、Pontaポイントなど他のポイント、ANAやJALのマイルなどに交換することが可能。マネックス証券で株式投資をする際の手数料に充当することもできます。

SBI証券のクレカ積立は「三井住友カード」を利用します。もらえるポイント「Vポイント」でポイント還元率は通常カードで0.5%、ゴールドカードで1.0%、プラチナカードで2.0%となっています。プラチナカードやゴールドカードは所定の年会費がかかります。Vポイントも、さまざまなポイントや商品と交換できるほか、1ポイント=1円で買い物に利用することもできます。

クレカ積立を流行らせたのは楽天証券だと思いますが、現在の楽天証券のクレカ積立のポイント還元は他社と比べると見劣りします。

「楽天カード」を使ってクレカ積立を行いますが、ポイント還元率は、楽天証券が受け取る手数料(代行手数料)が年率0.4%未満の投資信託の場合0.2%です。年率0.4%以上の投資信託の場合1%ですが、インデックス投資信託は0.4%未満がほとんどなので0.2%に該当することになります。

毎月クレカ積立よりも毎日積立が有利

月3万円の積立を20年続けると、積立元本合計は720万円になります。

「マネックスカード」からクレカ積立を利用すると、ポイント還元率は1.1%なので、もらえるポイントは7.92万円相当です。先ほど紹介した、NASDAQ100に対して、毎日積立と毎月積立の差額が15万円でしたので、毎月クレカ積立よりも毎日積立の方が有利となります。

思ったより差がないので、どちらでも良いと考える人もいるかもしれませんが、楽天証券のようにポイント還元率を改悪する可能性もあります。ですので、やはり毎日積立を選べるなら、そちらを選択したほうが無難です。みなさんの投資行動にぜひ生かしてみてください。