※本稿は、頼藤太希『会社も役所も銀行もまともに教えてくれない 定年後ずっと困らないお金の話』(大和書房)の一部を加筆再編集したものです。

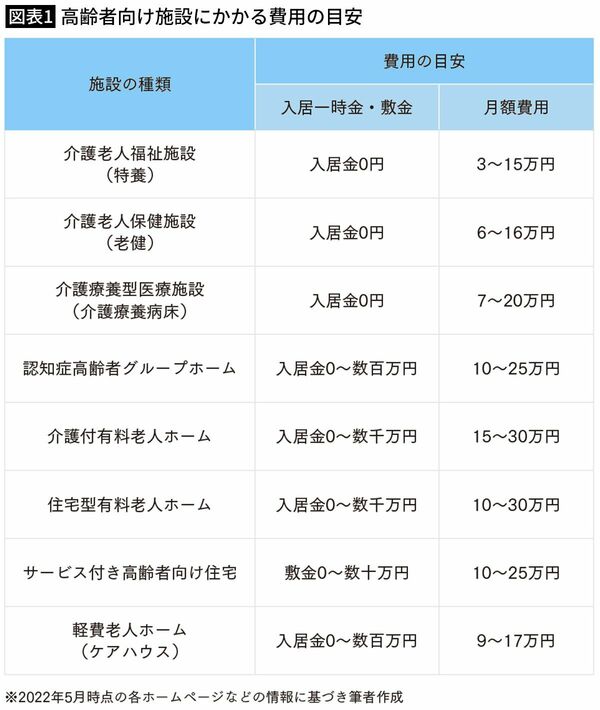

理想の老人ホームに確実に入るには、どの程度お金が必要なのか?

高齢になると誰でも体が弱り、身の回りのことができなくなってくるものです。そんなときに利用を検討するのが、老人ホームです。

老人ホームには、自治体などが運営する公的施設と企業などが運営する民間施設があります。また、公的施設・民間施設ともに、介護が必要な人向けの老人ホームと自立した生活が送れる人向けの老人ホームがあります。そして、どの老人ホームを利用するかによって、かかる費用も異なります。

施設もいろいろ、費用もいろいろ

老人ホームの費用には、大きく「入居一時金」と「月額利用料」の2つがあります。

入居一時金は、老人ホーム・介護施設に入居する際に施設に支払う費用です。入居一時金を支払うことで、その施設を終身利用する権利を得られます。入居一時金は想定される入居期間内で少しずつ償却されていきます。もし入居期間内で老人ホームを退去した場合、残った金額(未償却残高)は返金されます。

対する月額利用料は、老人ホームに入居したあとに毎月かかる料金です。老人ホームの賃料、施設の維持管理費、毎日の食費、水道光熱費などの費用があげられます。なお、医療費や老人ホームとは別の外部の介護サービスを受けたときの費用、日用品の費用などは月額利用料には含まれず、自己負担となります。

すでに持ち家があったとしても、老人ホームを利用することがあるでしょう。この場合、持ち家を売却するか、人に貸すかして資金を工面して、老人ホームに入ることになります。賃貸住まいの場合は、家賃の支払い先が老人ホームに変わるだけですので、さほど大きな問題はありません。

入居一時金は、いわゆる高級老人ホームであれば数千万円単位でかかる場合もある一方で、0円の施設もあるなど、さまざまです。また、月額利用料の金額も、老人ホームによって大きく異なります。とはいえ、金額と環境はおおむね比例しています。高級な施設があったり、便利な立地だったりすると、費用も高くなる傾向が見られます。

最終的に自宅はどうする? 不動産の「出口戦略」

総務省統計局の「住宅・土地統計調査」(平成30年)によると、65歳以上の高齢者のいる世帯の持ち家の比率は82.1%にのぼります。高齢者夫婦のみの世帯では87.4%、高齢単身世帯でも66.2%となっていて、老後も持ち家に住む人が多くいます。

しかし多くの場合、すでに数十年住んできた自宅です。建物自体が老朽化したり、老後の生活に合わなくなったりしているケースもあるでしょう。

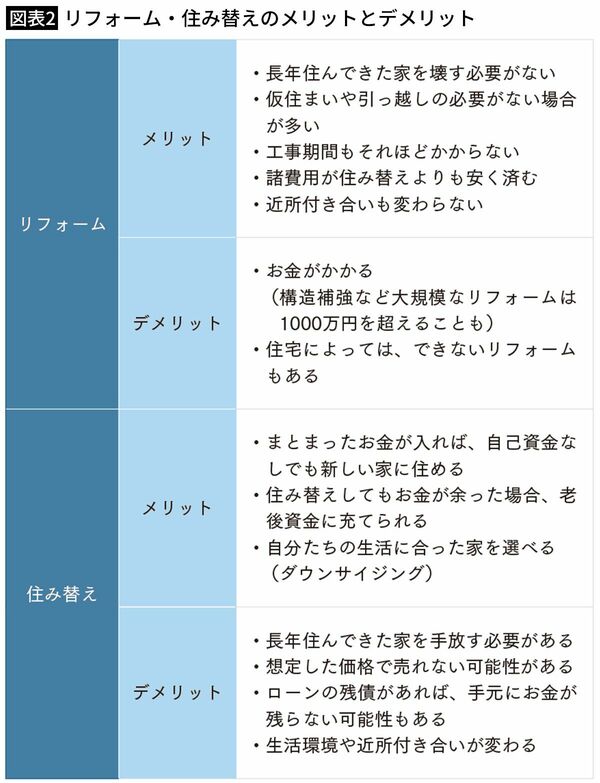

自宅の活用方法には、次のようなものがあります。

・リフォームして住み続ける

水回りを直したり、間取りを変更したり、外壁を塗装したり、バリアフリー化したりと、自宅を部分的にリフォームすれば、老後も住み続けることができます。長年住んできた愛着のある建物を壊す必要もありませんし、仮住まいや引っ越しなども必要ないケースがほとんどです。ご近所付き合いも、変わりません。

ただ、当然リフォームにはお金がかかります。ちょっとしたリフォームであれば数十万円程度で収まるかもしれませんが、構造を補強するフルリフォームの場合は、建て替えるよりも高額になることも。また、自宅の構造によっては、間取りの変更などが思うようにできない場合もあります。

・他の家に住み替える

自宅を売却できれば、一度にまとまったお金が入る可能性があります。その場合は、自己資金を用意しなくても新しい家に住むことができます。金額次第ではありますが、マンションや建売住宅に住んだり、賃貸物件を借りたりと、選択肢はさまざま。

とはいえ、これまで長年親しんできた家を手放すつらさはあるでしょう。引っ越しをすれば生活環境も変わりますし、ご近所付き合いも変わってしまいます。また、自宅を売っても、まとまった金額が得られるとは限りません。ローンの残債があれば、手元に残るお金がない場合もあります。

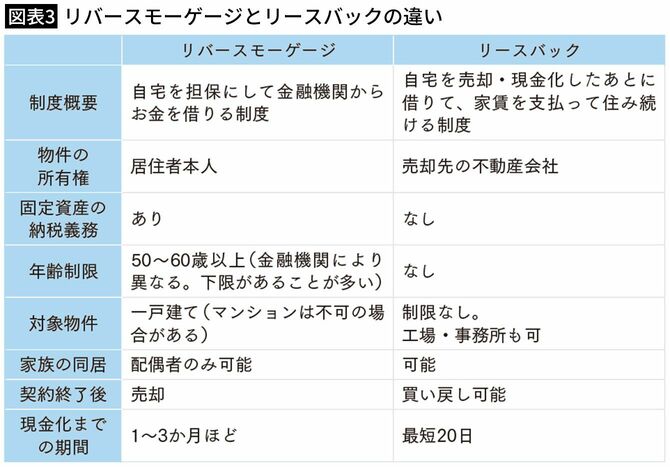

・リバースモーゲージを利用する

リバースモーゲージとは、自宅や土地などを担保に金融機関からお金を借りる制度です。今住んでいる家に引き続き住みながらお金を借りることができます。

お金を借りると、通常は元本に利息を加えて毎月返済していくものですが、リバースモーゲージの場合は一般的に利息のみ返済を行います。ですから、普通にお金を借りるよりも毎月の返済額はずっと少なくて済みます。元本の返済は利用者が亡くなったあと、担保に入れた自宅や土地などを売却して返済します。

収入の少ない高齢者にお金を貸してくれる金融機関は多くありません。しかしリバースモーゲージであれば、老後資金が足りない場合にもお金を借りられます。

ただし、リバースモーゲージは金利が3~4%前後とかなり割高なのが欠点。仮に2500万円を年利3%で借りたとしても、毎年支払う利息は75万円、月6万2500円です。いっそのこと自宅を手放して賃貸に住み替えたほうがいいかもしれません。

また金融機関は、担保に入れた不動産の評価額を定期的に見直します。見直しの結果、不動産の価格(主に土地)が下がった場合、借入残高よりも評価額が低くなる「担保割れ」が起き、自宅を売却しても借りたお金が返せなくなる恐れがあります。

・リースバックを利用する

リースバックも家に住みながらお金を得られるしくみです。リースバックでは、自宅を専門の不動産会社に売却し、賃貸契約を結びます。そして毎月リース料(家賃)を支払いながら、自宅に住み続けます。

自宅を売却した段階で、売却代金が一度に手に入ります。通常、売却する際には買い手を探す必要がありますが、リースバックでは専門の不動産会社が買ってくれるので、すぐに資金調達できるメリットがあります。

リバースモーゲージは利用者が亡くなった後に自宅を売却して借りたお金を返済するのに対し、リースバックでは自宅とはいえ賃貸を借りているのと同じですから、家賃にあたるリース料を支払っていく点が異なります。また、将来的に自宅を買い戻すこともできます。

しかし、リースバックは売却額が周辺地域の相場より安くなり、リース料が相場より高くなる場合が多くあります。どうしても引き続き自宅に住みたいというニーズは満たせますが、資金を確保する観点で考えれば、リバースモーゲージ同様より高く売ってより安いところに引っ越したほうが合理的です。

使う人を選ぶ制度 デメリットをよく考えて

リバースモーゲージがおすすめの人は、自宅のリフォームや老後資金としてまとまったお金を用意したい人で、子どもなどに自宅を遺す予定がない人、といったところです。

リースバックがおすすめの人は、ローンの返済に困った人や、老後資金などまとまった資金を用意したい人。どうしても自宅に住み続けたい、仕事や学校などの都合で引っ越したくないという場合は役立つかもしれません。

しかし、積極的に使うべき制度ではないでしょう。筆者はデメリットのほうが大きい制度だと考えています。

「住宅補助費用」が出る自治体をチェックしてみよう

賃貸住宅に住んでいる人や、住み替え先で賃貸住宅を検討している方もいるでしょう。賃貸住宅ならば、建物や設備が古くなってきても引っ越せば新しい部屋に住むことができます。広い部屋からぴったりの部屋にダウンサイジングするのも簡単です。

しかし、持ち家と違って、賃貸の場合、家賃が生涯にわたってかかり続けます。家賃が高いと、その分生活費を圧迫してしまいます。ですから、なるべく減らすことを考えましょう。

首都圏の家賃は高いですが、地方に移住すれば大幅にダウンできます。たとえ引っ越し代が20万円かかったとしても、地方で住宅を購入し、月々の住居費を12万円から5万円に圧縮できたとしたら、年間84万円の費用削減効果に。

移住にかかる費用の一部を補助してくれる移住支援制度を用意している自治体もたくさんあります。たとえば、静岡県御前崎市の「定住促進住宅取得補助金」では、定住目的で市内に住宅(新築・建売・中古)を取得した場合に、最大100万円の補助金が給付されます。老後世帯でも、基本額の30万円と転入者加算の50万円は受け取れるでしょう。

また長野県飯綱町の「飯綱町移住定住促進中古住宅等購入費補助金」では、飯綱町への移住・定住を目的に中古住宅を購入した方に最大で50万円が交付されます。自治体によって制度はさまざまですので、ぜひ検索してみてください。一般社団法人移住・交流推進機構の「自治体支援制度検索」では、移住者向け支援制度が検索できるので役立ちます。

とはいえ、地方への移住はハードルが高いという方もいるかもしれません。その場合は、「三世代同居・近居支援事業」をチェックしてみましょう。

三世代同居・近居支援事業とは、親世帯と子育て世帯(親・子・孫の三世代)が同居したり、近くに住んだりする際に補助が受けられるというもの。介護や子育てなどの負担を助け合って軽減することを後押ししてくれる制度です。

住宅取得や増改築にかかる費用を補助したり、給付金を支給したりと、こちらも補助の内容がさまざまあるので、お住まいの地域にある制度を確認してみてください。ただし、年度ごとに予算があり、予算に達した時点でその年度の受付が終了する自治体もあります。