※本稿は、頼藤太希『会社も役所も銀行もまともに教えてくれない 定年後ずっと困らないお金の話』(大和書房)の一部を加筆再編集したものです。

遺産の分配には細かい決まりがある

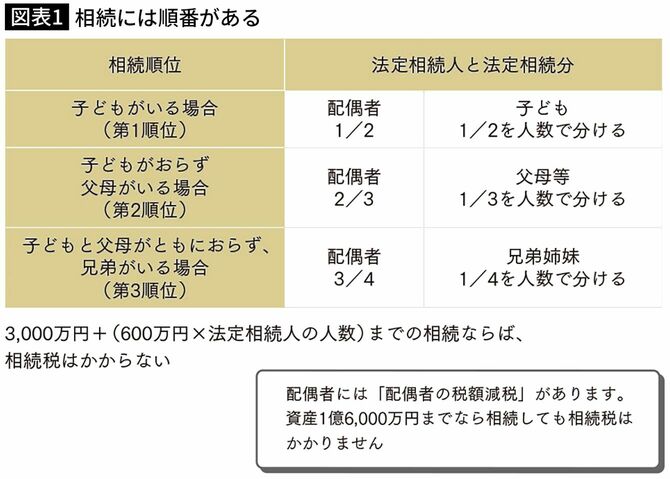

退職金と並んで、大きな金額が入ってくる可能性があるのが、親の財産(遺産)です。親が亡くなると、故人の財産は遺された家族が相続します。このとき、相続する人(法定相続人)や金額の配分(法定相続分)には細かい決まりがあります。

配偶者は必ず法定相続人になって財産の2分の1から4分の3を相続するのが基本です。残りの財産は、優先順位の高い人で分け合います。

出所=『会社も役所も銀行もまともに教えてくれない 定年後ずっと困らないお金の話』

たとえば、両親のうち父親が亡くなった場合、母親が財産の2分の1を相続し、子どもである自分(とその兄弟姉妹)が残りの2分の1を(人数で分けて)相続します。なお、その後母親が亡くなった場合には、母親の財産すべてを自分(とその兄弟姉妹)で相続します。

たとえ親子間の相続であっても、相続時には相続税がかかります。ただし、相続税は「3000万円+(600万円×法定相続人の人数)」までの金額であれば非課税です。また配偶者は「配偶者の税額軽減」によって、1億6000万円まで非課税になります。相続税は、相続する財産がこの金額を超えた場合にかかるので、相続税がかからない方も多くいます。

もっとも、法定相続分はひとつの目安です。故人の遺言書で財産の分け方が指定されていればそちらが優先されますし、遺言書がない場合には法定相続人全員で話し合い(遺産分割協議)を行い、財産をどのように分割するかを決めます。

泥沼化しやすいのは財産が「不動産」のとき

しかし、この遺産分割協議が揉めやすいのです。たとえば、財産が自宅や土地といった不動産の場合。不動産と同額か、それ以上のお金や金融資産があればまだいいのですが、主な財産が不動産だけとなると分けにくいでしょう。

また、複数の兄弟姉妹のうち1人だけが親の介護をしていたという具合に、生前の親に対する貢献度の違いを巡ってもトラブルになりがちです。兄弟姉妹で同額ずつ受け取るというのでは、介護していた人は不公平だと感じるかもしれません。

さらに、そもそも法定相続人同士の仲が悪いというケースも。お互いに意地を張って、自分の主張を通そうとすれば、まとまるはずの話もまとまりません。

期限オーバーで高額な相続税を支払うことも

財産の分け方が決まらないと、さまざまな困ったことが起こります。

まず、故人の預貯金が凍結され、お金が引き出せなくなります。預貯金は、亡くなった時点で相続の対象ですから、誰かが勝手に引き出して使えないようにするのです。預貯金の仮払い制度によって最大150万円までであれば引き出せるようになりましたが、残りのお金を引き出すためには、相続の手続きを行う必要があります。

また、相続の放棄をする場合は、相続開始から3カ月以内に家庭裁判所で手続きを行う必要があります。相続の対象となる財産は、預貯金や不動産といったプラスの財産だけではありません。借金などのマイナスの財産、つまり負債も相続の対象なのです。万が一、マイナスの財産のほうが多かったら、相続をするのは損になってしまう可能性があります。

相続の放棄をすれば、借金を相続する必要はなくなります(ただし、預貯金や不動産などのプラスの財産も相続できなくなります)。しかし、財産の分け方が決まらず、3カ月以内に相続の放棄の手続きができなければ、自動的にすべての財産を相続するとみなされてしまいます。

さらに、相続税の申告期限は相続開始から10カ月以内です。10カ月以内に申告しないと、先に紹介した配偶者の税額軽減や小規模宅地の特例(相続した自宅や土地の評価額を8割引にして、税額を減らせる制度)などが利用できないため、高い相続税を支払うはめになる可能性があるのです。

親が健康なうちに「贈与」を視野に入れよう

こうしたデメリットを防ぐためには、親が元気なうちから相続について話し合って、どのように財産を分けるかを決めておくことが大切です。「後ろめたい」「縁起でもない」と思われるかもしれませんが、親も自分の死後、遺産争いをされるのは嫌なはずです。自分が定年を迎えることを想定して、相談してみましょう。

相続税がかかりそうなほどに財産があるならば、相続税の対策をしましょう。相続税は、財産が多いほど税率が上がり、税額も高くなってしまいます。そこで、生きているうちに家族や子どもに無償で財産を譲る「贈与」を行って財産を減らし、相続税を減らすのが基本です。

贈与には、贈与税がかかります。贈与税の課税の方法には、暦年課税と相続時精算課税があり、どちらを利用するかを選ぶことができます。

暦年課税は、1年間に贈与した財産の合計に対して課税する制度。1年間に贈与を受ける財産が110万円までであれば贈与税がかかりません。ですから、毎年110万円ずつ贈与を受ければ、相続税の対象となる財産を減らしながら、非課税で財産を受け取ることができます。誰でも使える手軽な制度です。

ただし、贈与を受けた日から3年以内に贈与する人(財産をあげる人)が亡くなって相続が始まった場合は、その財産には相続税がかかるというルールがあります。

一方の相続時精算課税は、累計2500万円までの贈与であれば贈与税がかからない制度です。2500万円を超えた分には20%の贈与税がかかります。しかし、暦年課税で仮に一度に2500万円超を贈与した場合の税率は40~55%ですので、暦年課税よりも贈与税の金額を抑えられます。

ただし、贈与する人が亡くなった場合、相続時精算課税で贈与した財産の分も含めて相続税を支払う必要があります。また、利用できる人にも制限があるうえ、一度相続時精算課税を選択すると暦年課税に戻すことはできない点にも注意が必要です。

暦年課税が向く人、相続時精算課税が向く人

暦年課税が向いているのは、長期間かけて財産を譲渡したい人です。また、贈与の対象者が多い場合にも向いています。たとえば5人の子どもがいるなら、110万円ずつ贈与すれば、1年間で550万円の財産を贈与できます。

ただし、毎年一定額の贈与を受け続けると、基礎控除額を上回る金額を分割でもらっていたとみなされ(連年贈与)贈与税が課税される恐れがあるため、3年に1回や4年に1回、110万円の範囲でまとめてもらうのがいいでしょう。その場合、贈与契約を取り交わし、証拠として銀行送金で贈与するという方法で行いましょう。

対する相続時精算課税が向いているのは、一度にまとめて財産を贈与したい人です。また、将来値上がりする可能性のある財産の贈与を受ける場合にも有効です。

将来、相続税は、贈与を受けたときの価格で計算されます。仮に1000万円で贈与を受けた財産が2000万円に値上がりしていても、相続税の計算上は1000万円の財産とされるので、その分税額が少なくて済むというわけです。

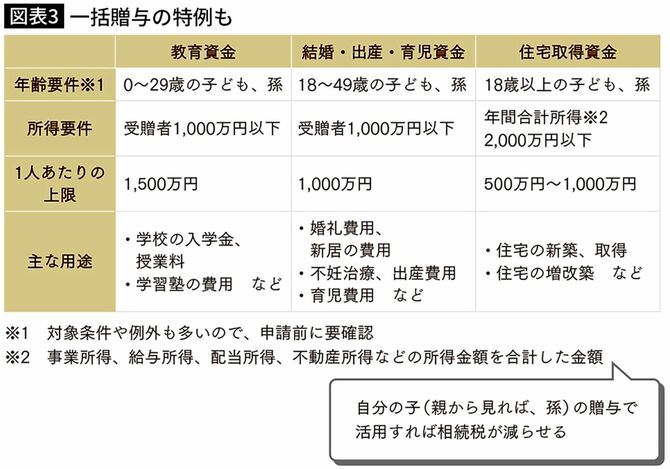

なお、教育資金、結婚・出産・育児資金、住宅取得資金にも一括贈与による非課税の特例があります。自分の子ども(親から見れば、孫)に贈与させることで相続時の財産を減らせますので、要件を満たすのであれば検討しましょう。

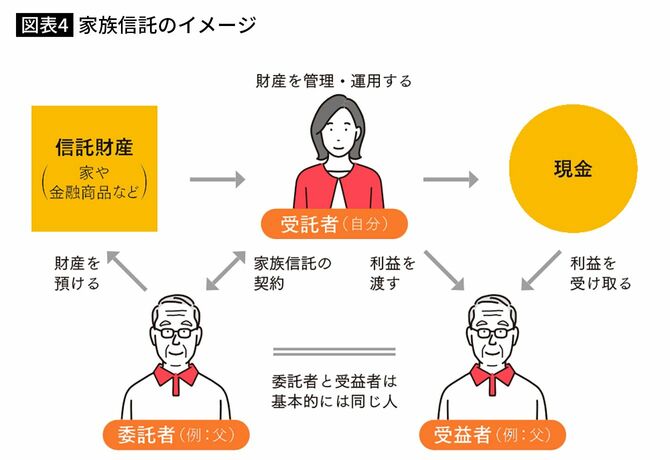

認知症になる前に子に財産管理を任せる「家族信託」という手も

また、「家族信託」を利用すると、親が認知症を発症したり、重度の病気で倒れたりして、自分で自分の財産を管理できなくなったときに、自分の財産の管理や処分を子どもに任せることができます。たとえば、子どもが親の介護に必要なお金を親の口座から引き出して使ったり、親の保有する株式を売却したりできる、というわけです。

家族信託では、財産を相続する人を選べます。家族信託の契約のなかで財産を継がせる人を決めることで、遺言と同様の効果が得られます。しかも、財産を相続する子の代(次の相続)だけでなく、孫の代(次の次の相続)まで指定することができるため、より思いどおりの相続ができます。

そのうえ、家族信託で財産をどうするかあらかじめ決めておけば、相続時の遺産分割協議をする必要がなくなります。家族間の揉めごとを減らすのにも役立ちます。

ただし、家族信託の手続きは非常に複雑です。個人で手続きをしようとすると大変ですし、トラブルのもとですので、司法書士などの専門家に相談することをおすすめします。