お金持ちは物価が上がってもまったく困っていない。その理由は…

日本でも本格的な物価上昇がはじまり、“生活が苦しい”と感じている人も多いのではないでしょうか。しかし、お金持ちは「値上げが続いて大変」とか、「インフレが心配」などと言いません。

お金持ちはお金をたくさん持っているだけでなく、ここまでの間にビジネスや資産運用で十分にお金を増やしているからです。物価が上昇しても生活が苦しくなる心配は必要ありません。それよりも、不景気が来るのを“いまか、いまか”と心待ちにしています。

振り返ってみると、2008年のリーマン・ショックから、すでに14年が経過しましたが、この間、株式市場は右肩上がりで上昇してきました。途中でチャイナ・ショックなどがありましたが、大きく下げることもなく、上がり続けてきたのです。

節約&コツコツ投資でも資産1億円は可能だが…

日経平均株価の推移を見ても、2009年2月の約7500円から2021年末には約2万8800円まで3.84倍に上昇しています。非常に順調な相場環境が続きました。この間、根気強く投資を続けてこられた人の多くが、大きな資産を築くことができたでしょう。

すでに資産1億円を築いた人の中にも節約に励み、余裕のできたお金をコツコツ長期・分散・積立投資を続けてきた人が少なくありません。iDeCoやつみたてNISAなど税制優遇制度も利用しながら、堅実に資産形成するのも間違っていません。

ただ、分散投資で1億円を達成するのは時間がかかります。10億、20億円規模の資産を目指している人は、もっと短期間で効率的に資産を増やそうとします。短期間で資産を大きく増やしたお金持ちには2つの特徴があります。

短期間で資産を増やす人は分散投資よりも集中投資

一つ目は集中投資していること。分散投資は、リスクを抑えながらリターンを目指す手法です。平均的なリターンで満足できる人は国際分散投資で構いませんが、人並み以上にお金を増やしたいと考えるのではあれば集中投資を選択します。当然ながら大きなリスクを取ることになります。

二つ目は投資を始めるタイミングを見極めていること。景気は良くなったり悪くなったりします。好景気になってから、「みんなが投資をしているから自分も始めてみようか……」と思っても、すでに相場は上がっていて高値づかみをすることになります。

お金持ちは不景気になるのを待って投資しています。

不景気のときに投資するメリットは数多くあります。不景気のときには金利が低くなりますが、融資を受ける難易度が上がります。ただ、収入や金融資産といった属性を高め準備を進めてきた人は借りることができます。買うことができる人が少なくなるので、景気のよいときには考えられないような安い価格で物件を購入できる機会が増えます。これは不動産投資をする人にとっては大きなメリットです。

お金持ちは景気の波に乗って資産を増やす

多くの人は景気が悪くなると不安になって暗い顔になりがちですが、資産を大きく増やす人は「いよいよバーゲンセールがやってきた」と目を輝かせて投資に向かっているのです。

景気は循環していますので、好景気と不景気を繰り返します。お金持ちは不景気のときに投資して、好景気になったら利益を確定し現預金を手厚くします。好景気では次にやってくる投資のチャンスに備え、準備をしているのです。このサイクルを2、3回、繰り返すうちに資産は大きく増えているのです。

決断力も重要です。「いまがチャンス」だと思っても、すぐに行動に移せない人はお金持ちにはなれません。「幸運の女神には前髪しかない」と言われますが、まさにその通りで目の前にチャンスがやってきたときに迷わずつかめるかどうかが、お金持ちの仲間入りできるかどうかの分かれ目になります。思い切ってチャンスをつかむには、日ごろからの準備が欠かせません。以上の2つが短期間でお金持ちになった人の特徴ですが、もう一つ挙げるとすれば、レバレッジを活用している人も少なくありません。

難易度は高いがレバレッジの活用もお金持ちへの近道

レバレッジとは「てこの原理」を意味する言葉で、投資の世界では「自己資金の数倍、数十倍の取引をする」ことを意味します。たとえば、自己資金100万円で1000万円の物件を購入し、5%の家賃が得られれば1000万円×5%=50万円です。自己資金は100万円ですから、自己資金に対する単純利回りは50%になります(実際には経費などがかかるので手取りの利回りは低くなります)。

レバレッジが利用できる代表的な投資対象には、FX(外国為替証拠金取引)や不動産があります。ときどきFX長者の体験談などを見かけることがあると思いますが、レバレッジを利用して短期間で大きく儲けているのです。

レバレッジ投資で破滅する人は勉強不足

ただ、勉強もせずにレバレッジを利用すると、破滅します。大きなリターンを得ようとすると、大きなリスクがセットになっているからです。大きな資産を築く人は徹底的に勉強しています。マニアックなまでに研究してから投資しているのです。それができない人は、分散投資で人並みのリターンを得るのが無難です。

不動産がレバレッジを利用した投資であるのは、意外かもしれません。不動産をキャッシュで購入する場合には、レバレッジは利用していませんが、融資を利用して投資する人の方が一般的です。

たとえば、自己資金1割で9割の融資を利用して不動産投資をした場合には、10倍のレバレッジをかけています。不動産投資で大きな資産を築いた人が多いのは、レバレッジが利用できるからなのです。

とはいえ、レバレッジ投資はリスクが高い手法なので多くの人にとってはまねしない方がよいでしょう。それでも、短期間で資産を増やしたいと考えるのであれば、前述の集中投資とタイミングを計ることを心がけるといいでしょう。

では、実際にどのくらいの差が出るのか、数値を使って検証してみましょう。

分散投資でも90%の確率で1000万円が2309万円になる

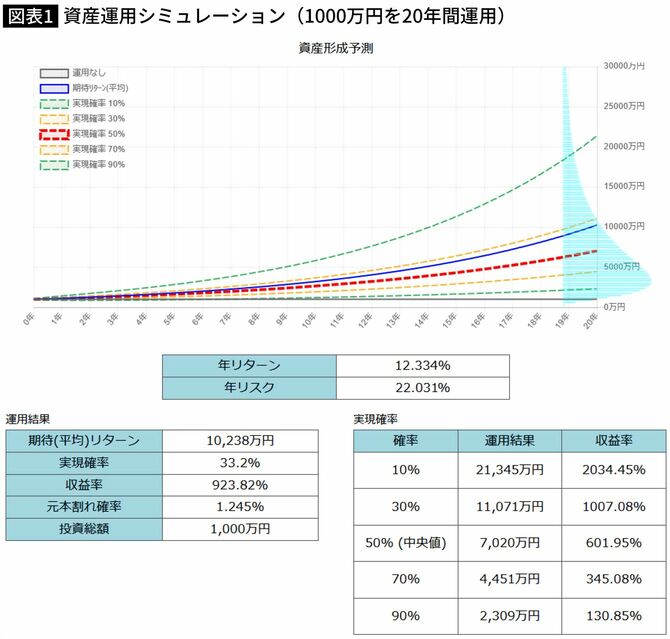

図表1は、当社が無料提供している資産運用ツール「ふくろう倶楽部」のシミュレーション結果です。1000万円の資金を先進国株式(為替ヘッジなし)で20年運用した場合、どのくらいのリターンが得られる可能性があるかを示しています。

結果を見ると、90%の確率で1000万円が2309万円以上になると計算されています(グラフの一番下の点線)。つまり、金融知識がほとんどなくても外国株のインデックスファンドに投資をしていれば、20年後には90%の確率で資産を2.3倍以上にできそうだ、ということを示唆しています。あくまで、過去のデータから将来を予測したシミュレーションですが、これから投資しようと思っている方にとってある程度の目安にはなるはずです。

一方で確率は10%ですが、1000万円が2億1345万円以上になる可能性も示されています(グラフの一番上の点線)。大きな資産を築く人は、ここを狙って投資をします。そのために必要になるのが集中投資とタイミングを見極めることなのです。

お金持ちは資産を現金化して不景気を待っている

ではいま、お金持ちはどうしているか。

もうすぐ不景気がやってくることを想定して、資産を売却し現金の比率を上げています。バーゲンセールがやってきても現金がなければ、投資できないからです。

一方で不動産投資家の中には、すでに動き出している人もいます。これまでは不動産価格が上がりすぎて、投資しても利回りが得られない状況でしたが、ここにきていい条件で投資できる物件がチラホラ出始めているからです。

とはいえ、融資が出にくい環境下で有利な物件に投資できるのは、すでに準備ができている一部の人に限られますから、これから資産を築こうと考える人は、不景気に備えて投資の準備をしておくのがいいでしょう。