※本稿は、長尾義弘『私の老後 私の年金 このままで大丈夫なの? 教えてください。』(河出書房新社)の一部を加筆再編集したものです。

シングルマザーの「お金」をシミュレーション

シングルマザーの心配事はつきません。どんどん増えていく子どもの教育費の問題、そればかりではありません。このまま一人の生活が続くと予想されると、一人暮らしの老後のお金、介護の問題など、さまざまな困りごとが待ち構えています。

心配事を多く抱えているシングルマザーも多いようですが、特にお金の問題というのはどこから手をつけていいのかわからないものです。まずは、現状ではどんな生活になるのかをシミュレーションをしてみると、問題解決の糸口になるかも知れません。

どのくらい必要なのかがわかれば、対策も立てやすいでしょう。わかりやすくするために、例を出してみます。

シングルマザーが優先すべきなのは「大学の教育費への備え」

B子さん(41歳)は正社員で働くシングルマザー。子どもは10歳です。年収は420万円(月額35万円)として、シミュレーションをしてみます。B子さんの現状と将来の対策を考えてみましょう。

B子さんにとって、まず優先すべきは子どもの教育費です。教育費でもっともお金がかかるのは、子どもが大学に進学するころです。つまり、数年後にはまとまったお金が必要になってきます。老後のお金が必要になるのは、約25年先になります。

では、子どもの教育費というのは、いったいどのくらい準備しておけばいいのでしょうか?

日本政策金融公庫の「教育費負担の実態調査」によると、大学の入学費用として約81万円、そして毎年150万円の教育費がかかるので、入学から4年間の総額として、約700万円(私立文系)かかります。国立大学ならばぐっと安くなりますが、もし私立理系学部に入学した場合は、800万円以上です。さらに留学することになったり、あるいは留年してしまったりすることになるとさらにお金が必要になります。

現在、子どもが10歳なので、7〜8年後には大学の受験費用、入学費用などまとまったお金が必要になってきます(浪人しなければ)。

教育費の準備まで残された時間は、わずか8年です。ある程度のまとまったお金を準備する計画を立てましょう。

「つみたてNISA」を利用して教育費を貯める

一攫千金というわけにはいかないので、こつこつと積み立てることになります。その場合に必要なのは、効率よく積み立てる方法としては、税制優遇のある「つみたてNISA」や「NISA」を利用するのがいいでしょう。

B子さんは、運用の初心者ということなので「つみたてNISA」を使うことにしました。

「つみたてNISA」をオススメする理由は、運用手数料が安い商品が厳選されているので、運用初心者向きであるということと、運用益・配当益の税金がかからないということからです。積立額の上限は年間40万円です。

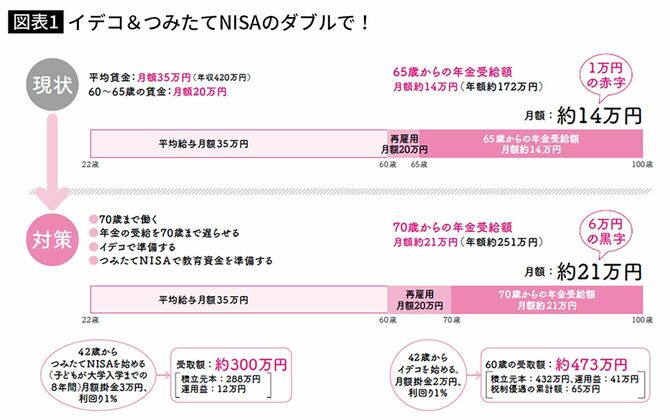

月額3万円(年額36万円)の掛金で8年間「つみたてNISA」で運用します。年利1%で運用ができた場合、積立元本が288万円、1%の運用益は12万円になり、元本と運用益の合計は約300万円になります。

一応、300万円あれば1〜2年の学費はなんとかなりそうです。残りは奨学金を頼ったり、生活費を切り詰めながら、学費を捻出したりします。子どもにもバイトを頑張ってもらいましょう。ただし、これは私立文系のケースです。進む道によっては、もっと費用がかかるかも知れません。

このままだと厳しい老後生活が待っている?

さて、次は自分の老後の資金についてです。これもしっかりと考えていきましょう。

まずは、現状が続くと将来の年金額はどの程度になるのかをシミュレーションをしてみます。

B子さんの場合、平均月額35万円で22歳から60歳まで働き、60歳から65歳までは再雇用で平均月額20万円で働いたとします。65歳からの年金受給額を計算してみましょう。ややこしい計算は省きますが、65歳からの年金受給額は月額約14万円という予想です。

この月額14万円というのは、一人で老後生活を送る上で大丈夫なのか? よくわかりませんね。

1カ月の生活費というのは、人それぞれだと思いますが、平均の金額で考えてみましょう。総務省の「家計調査(2019年)」によると、高齢単身無職世帯の毎月の支出は約15万円です。B子さんの月14万円というのは、平均の支出と比べて1万円少ないです。ですので、かなり節約が必要になってきます。どちらかというとちょっと厳しい生活になるのではないかと予想されます。

iDeCoを使って老後資金を貯める

老後資金についても、現状のままですと困ったことになるというのがわかります。ではその対策ですが、ある程度の準備が必要になります。とはいっても教育資金のために毎月3万円を「つみたてNISA」で貯蓄しているので、それほど余裕はありません。

ということで、iDeCoを使って月額2万円積み立てることにしました。iDeCoも税制優遇があり、効率的に貯めることができます。月額2万円を60歳までの18年間積み立て、1%で運用できたとします。

60歳の時点では、積立元本は432万円になり、運用益は41万円です。元本と運用益を合計すると500万円近く貯めることができそうです。ここで大きいのは、iDeCoは掛金の全額が税制優遇されるということです。税制優遇の総額は65万円になります。

iDeCoの掛金年間24万円が、所得税、住民税の控除になります。所得税は5%だとしたら、住民税の10%と併せて15%の控除になります。年間24万円×15%=3万6000円。42歳から60歳までの18年間ですので、64万8000円。総額約65万円の税金が安くなると言う計算です。これは大きなメリットになります。

iDeCoのメリットは、運用益が非課税になるということです。通常、運用益には、20.315%の税金がかかりますが、それがかかりません。

また、受け取る時には、一時金で受け取る場合には「退職所得控除」、年金で受け取る場合には、「公的年金控除」が使えるので、税金が安くなります。

老後生活の安定のために年金を増額させる

教育資金は、つみたてNISAを使って約300万円の準備、老後資金ではiDeCoを使って約473万円を準備をすることができました。

しかし、長い老後を支えてくれる、もっとも大きな収入は年金です。もし、65歳までこのまま働いたとしても、月額14万円の年金受給額です。やはり、月額14万円の年金だけでは、心もとない金額です。そこで、なんとか年金の増額を考えたいものです。

まずは70歳まで働くことによって、さらに年金の受給額をアップさせることができます。また、70歳まで働けば、その間の給与があるので生活費はなんとかなります。そこで年金を70歳まで繰下げ受給をすることにします。

繰下げ受給をすると年金は増額になります。1年繰り下げれば、8.4%の増額、70歳まで繰り下げることで42%の増額になります。

結果、70歳からの年金受給額は、約21万円になります。これで、なんとか安定した老後生活を送ることができそうです。

一人暮らしの老後生活が破綻しないための余裕資金の備え

60歳で退職になるので、退職金を受け取ることができると思います。退職金額は具体的にはわかりませんが、iDeCoの約473万円と合わせれば、ある程度のまとまった余裕資金になります。老後は一人の生活が続くと予想されるので、この余裕資金はとても大切になります。できるだけ手をつけたくはありません。

老後生活の突然の出費というのは、たとえば、子どもの結婚、孫の誕生、子どもの住宅購入などがあります。さらに大きな問題は、おひとり様の老後の場合には、介護の問題が大きいです。生命保険文化センターの調べによると、介護費用の平均的な総額は、581万円必要になると言われています。このための費用としても、ある程度の余裕資金を持っておくようにしましょう。

これで、なんとか子どもの教育費を確保しながら、自分の老後資金対策にもなんとか目途が立ちそうです。毎月の積立や大学のときの教育費の負担は大きいのですが、こつこつと積み上げた努力が自身を支えてくれることになるでしょう。