※本稿は、頼藤太希・高山一恵『「経済的自由」を最速で手に入れる! ぴったりの投資プランが最速で見つかる! マンガと図解 はじめてのFIRE』(宝島社)の一部を再編集したものです。

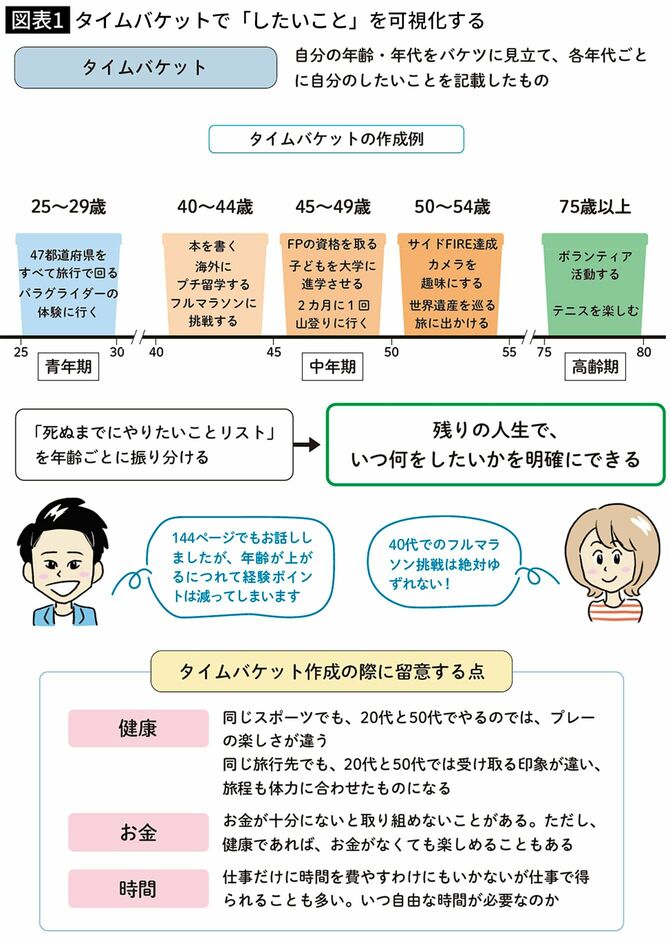

リタイアの前に自分の願望を明確にする

FIREの「RE」の部分、「早期リタイア」はあなたの人生にとって本当によいことか、考えてみましょう。不労所得を得ながら、ある程度働いて収入を得ていくサイドFIREであればセミリタイアすることになりますが、そのことで人生は有意義になるのでしょうか。

やりたいことがないなかで、時間ばかりあっても仕方ありません。そこで、「タイムバケット」というツールを用いて、人生のどこで何をやるのか、家族で話し合ってみてください。まず現在をスタート、予想される人生最期の日をゴールとします。そして、その間を5年、10年で区切り、その区切り(時間のバケツ=タイムバケット)に、やりたいこと、起こりうる大きなイベントを入れていきます。

時間と健康とお金を軸に考えると、自由な時間を得たからできること、健康であるからこそ楽しめること、お金があるから実現できること──それぞれ違ってきます。将来、時間ができたときにやろうと思っても、若いうちにやることこそ価値があることもあるでしょう。

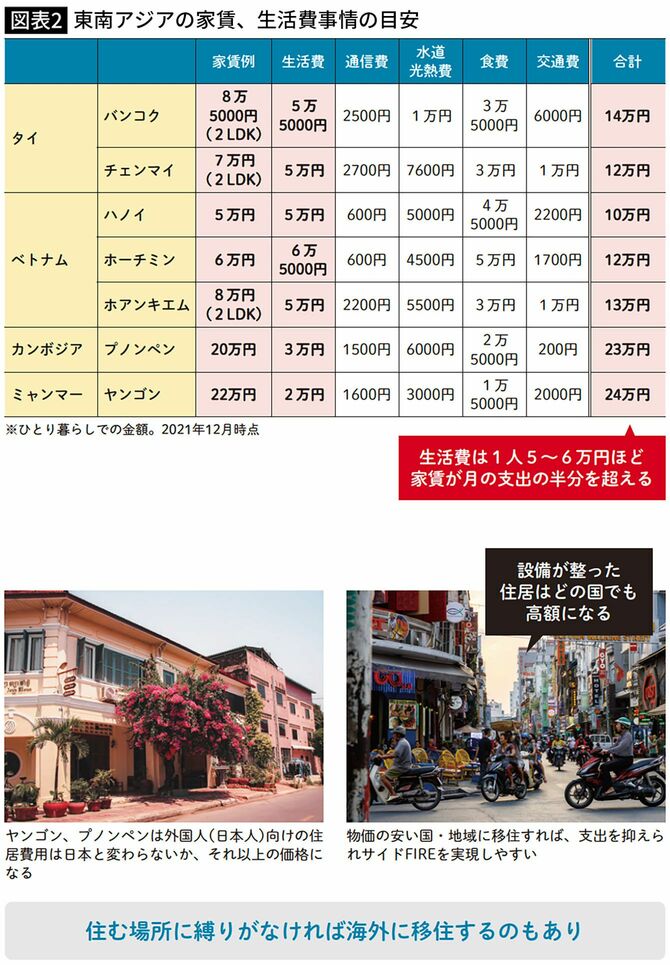

時間と場所とお金に縛られず海外で暮らすという選択肢も

前回は働き方の選択肢について話をしましたが、働き方が自由になると、住む場所にも縛られないようになります。現在はテレワークが普及しましたし、海外にいながらにして、日本の仕事をできるようになりました。

そうすると、日本より物価が安い国・地域に渡り住むことで、生活費を抑えることが可能となります。もちろん、国内でも物価がより安い地方に移住するということもできます。さらには、移住せずとも海外旅行しながらサイドFIREができるわけです。

会社員であれば、まだそれなりに制約もつきますが、個人事業主、フリーランスで働けば、かなり現実的な話となります。

移住先としては、世界経済で今「チャイナ・プラスワン」と呼ばれる動きがあり、タイ、ベトナム、カンボジア、ミャンマーが経済的にも活気があり、かつ物価もまだ安くて、おすすめです。食事も安く、都市部では生活に不便を感じることはないでしょう。

共働きで30代からサイドFIREの実現も

サイドFIREに向けて何歳から取り組み、達成したいか、その年齢が違うことで、資産を形成するためにあてられる期間が異なります。

仮に25歳の人が35歳でサイドFIREを達成したいとしましょう。月々の生活費は25万円を希望、勤労収入は15万円ほどとして、残り10万円はFIRE資産から得るとします。

必要な運用益は年間で120万円。4%で運用した場合、3000万円の資産が必要です。3000万円の資産を10年でつくるには、開始時から利率4%で運用するとして、月に20万3735円の投資が必要となります。つまり、25歳から毎月20.5万円を投資できれば、35歳でサイドFIREは実現します。

25歳で結婚し、共働きでそれぞれ月約10万円投資に回すことで可能というイメージです。投資額を月10万円とすると、利率4%で運用した場合、17~18年ほどかかります。25歳からFIREのために投資を開始して、40代前半で達成できます。

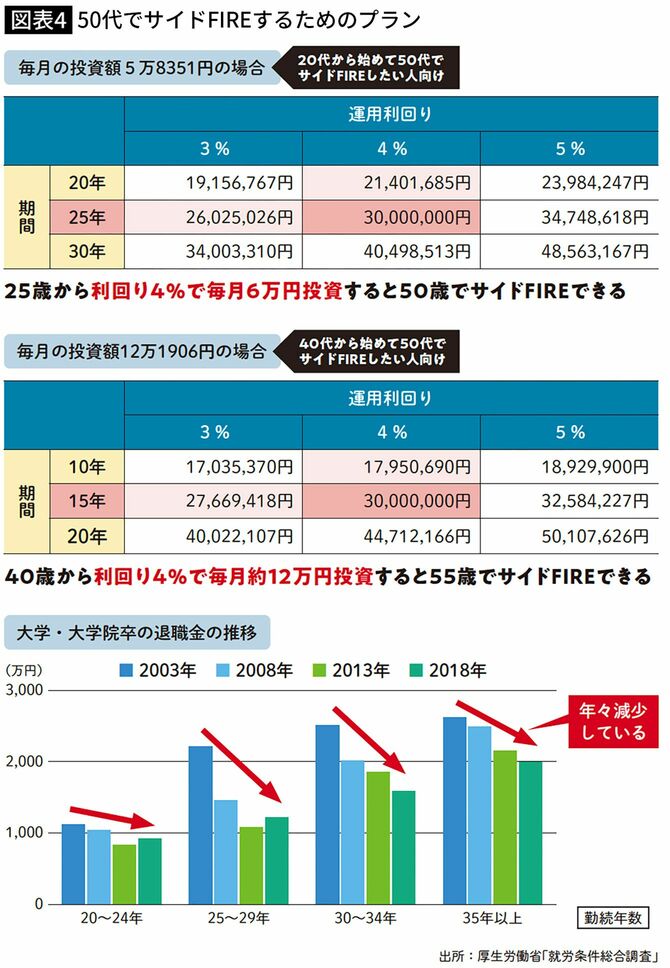

50代からのサイドFIREは退職金を数に入れない

20代で資産運用を開始し、50代でサイドFIREする場合は、年金受給額の減少も抑えられ、運用する期間も十分にとれるので、ある程度落とし穴も少ないでしょう。毎月10万円の運用収益を得るための3000万円を25歳からつくると、利率4%で毎月5万8351円の投資額ですみます。

一方で、40歳から開始し、55歳で達成の場合は毎月12万1906円の投資が必要です。ただし、40代は子どもの教育費がピークを迎えるタイミングでもあり、毎月の投資額が10万円で55歳達成を目指すとなると、利率6~7%での運用が求められます。そうなると、かなり運用のリスクを取らなくてはいけないので、備えとして別途、預貯金への貯蓄金額を増やす必要があります。

また、退職金を期待する人も多いでしょうが、退職金は計算から外しましょう。もらえたらゆとりある老後に回すというスタンスでいるべきです。退職金は毎年50万円ずつ減っているという現実があります。

計画通りにいかなくても軌道修正すればいい

サイドFIREを目指しているなかで、思うように資産をつくれない、計画通りにいかないとなれば、軌道修正する必要があります。たとえば毎月15万円の積立を実行していたが、収入が下がってしまった、ということもあるでしょう。今の家計を節約するか、積立額を減らすかを選択することになります。

「決めたことだから」と15万円の積立を死守するため、たとえば、カード払いの多用や、キャッシングや親などに借りて投資するのではまったく意味がありません。収入減に対してどの程度投資額を減らすか、もしくは下がった分を副業で稼ぐのかを検討しましょう。

ほかにも、子どもの出産をはじめ、けがや病気で働けなくなった、親の介護が必要となり労働時間を減らさざるを得なくなった、離婚して独身に戻った(共働きではなくなった)など、状況の変化はいろいろと起こります。収入か支出に変化があれば、計画を見直しましょう。サイドFIREは早期リタイアより経済的自立をまず目的として考えると、見直しもスムーズです。

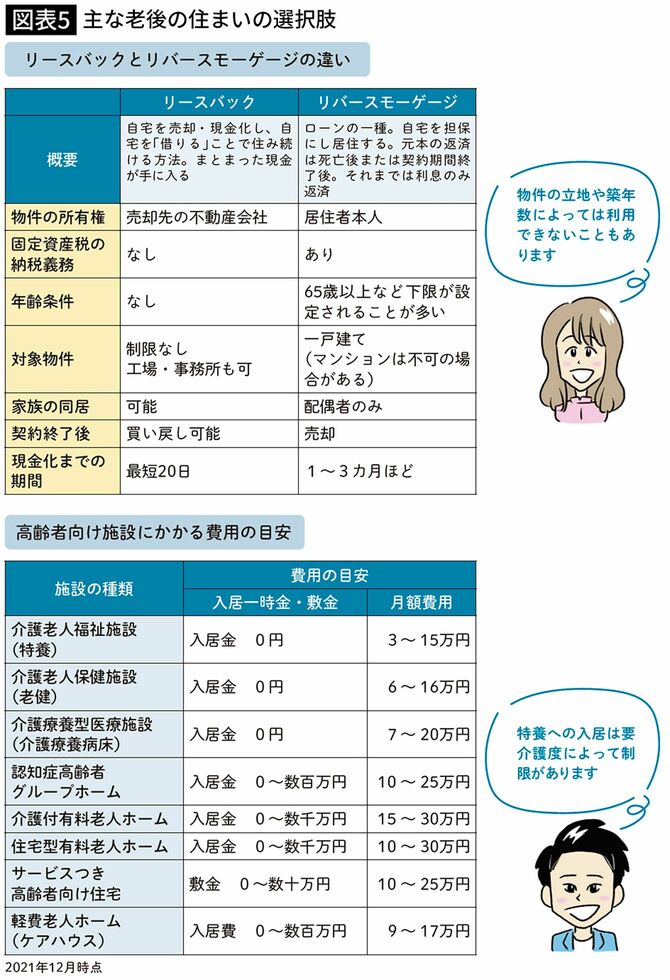

持ち家は選択肢が多い

終の棲家を買っていたとしても、有料老人ホームなど介護施設に入る場合もあるでしょう。その場合は持ち家を売却するか、もしくは人に貸して家賃収入を得ながら老人ホームに入ることになります。賃貸は一軒家よりマンションのほうがやりやすいですが、ほかにもリバースモーゲージ、リースバックといった手法もあるので、持ち家のほうがとれる選択肢は豊富です。

賃貸の場合は事実上、家賃を支払う先が老人ホームに変わるだけなので、特に問題はないでしょう。いずれにせよ、健康で長生きできるのであればそれがベストですが、健康寿命を踏まえると、将来は老人ホームに入るという選択肢を考えてプランを立てたほうがよいでしょう。

ここまでの話でわかるように、家は購入しても、しなくても、老後に大きな問題が出ることはありません。問題はむしろ不動産、動産にかかわらず資産がないという状況です。介護が必要になった際にお金がなくて、子どもに面倒を見てもらわなければならない……などなりかねません。

サイドFIRE後の資産管理は「見える化」で解決

サイドFIREを実現した後は、これまで一定の投資額を入金するだけだったのが、資産から出金する状況となります。当然、4%ルールを超えて出金すると元本を取り崩す状況になりかねず、得られる運用益が減ってしまいます。FIRE資産からの出金は厳格にする必要があります。

資産管理は家計簿アプリ「マネーフォワードME」を用いると便利です。複数の口座情報をひとつに集計し、預金、株式、投資信託など項目ごとにポートフォリオを作成できます。資産推移も確認できるので便利です。手入力になりますが、負債の金額も入力できますので、資産・負債のバランスも確認できます。

また、毎月の不労所得がいくらなのか、そのお金をどう使うのか「見える化」するとよいでしょう。不動産投資からの収入は毎月一定ですが、ETFや投資信託、株は月によって収入が変わります。たとえば、ある月に多く収入があったからといって、その月で使い切ると以降の月で収入が少なくなり生活費が不足する可能性がでてきます。

サイドFIRE中に暴落が起きたときの対処法

サイドFIREは、老後までは働いていることになるので勤労収入も入りますが、それでも不労所得も月々の生活費の大きな柱です。

マーケットで暴落が起きたときでも不労所得で生活しないといけないわけで、一時的に資産の取り崩しが必要となる可能性もでてきます。その際に重要なのは、方針を事前に決めておくこと。暴落になってからでは慌てて不適切な判断をしてしまう可能性もあります。

大きくは、FIRE資産が減ることを承知で取り崩すのか、それとも別に用意しておいた預貯金を取り崩すのか、という選択になります。過去を見ると、暴落などの経済ショックが起きてから回復に1~3年の時間がかかる傾向にあります。

そこをいかに乗り切るかですが、そもそも自分が死ぬ直前までFIRE資産を確保しておく必要はありません。平たく言えば、死ぬまでにゼロになっていけばいいのであれば、暴落が起きても投資元本の取り崩しを計画的に行っていけば問題ありません。

元気なうちにお金を使う

投資は常に「入口」と「出口」があります。投資信託や株式を買って保有していても、売って現金に変えなければ生活できません。サイドFIREにおいては、長らく「入口」が続きますが、65歳を超えたあたりから「出口」を意識することになります。たとえば、3000万円の資産を一気に売って月に15万円ずつ使うと、200カ月=16年8カ月でゼロになります。

しかし、資産を年利4%で運用し続けながら取り崩す場合、月額約16万円ずつ、65歳から90歳までの25年間にわたって受け取れます。もちろん、取り崩さずそのまま年利4%の運用益で月10万円を得ていくこともできます。ですが、50代をピークに生活コストが下がるというデータもあります(総務省「家計調査年報」)。つまり晩年はお金を使いたくても使えない時期が来るということかもしれません。

70歳を過ぎてから取り崩す金額を増やすより、元気なうちに計画的に取り崩すほうが豊かな生き方となるでしょう。ただ、再三ですが、年利4%は絶対ではありません。