性別多様性の高い企業を選定

国内でもESG投資に注目が集まっていますが、きっかけの1つは、公的年金資金を運用するGPIF(年金積立金管理運用独立行政法人)の動きです。GPIFは2017年に投資原則を改め、株式や債券などすべての資産でESGの要素を考慮した投資を進めることとしました。21年8月時点では4つのESG関連指数を選定し、指数に連動する運用をおこなっています。

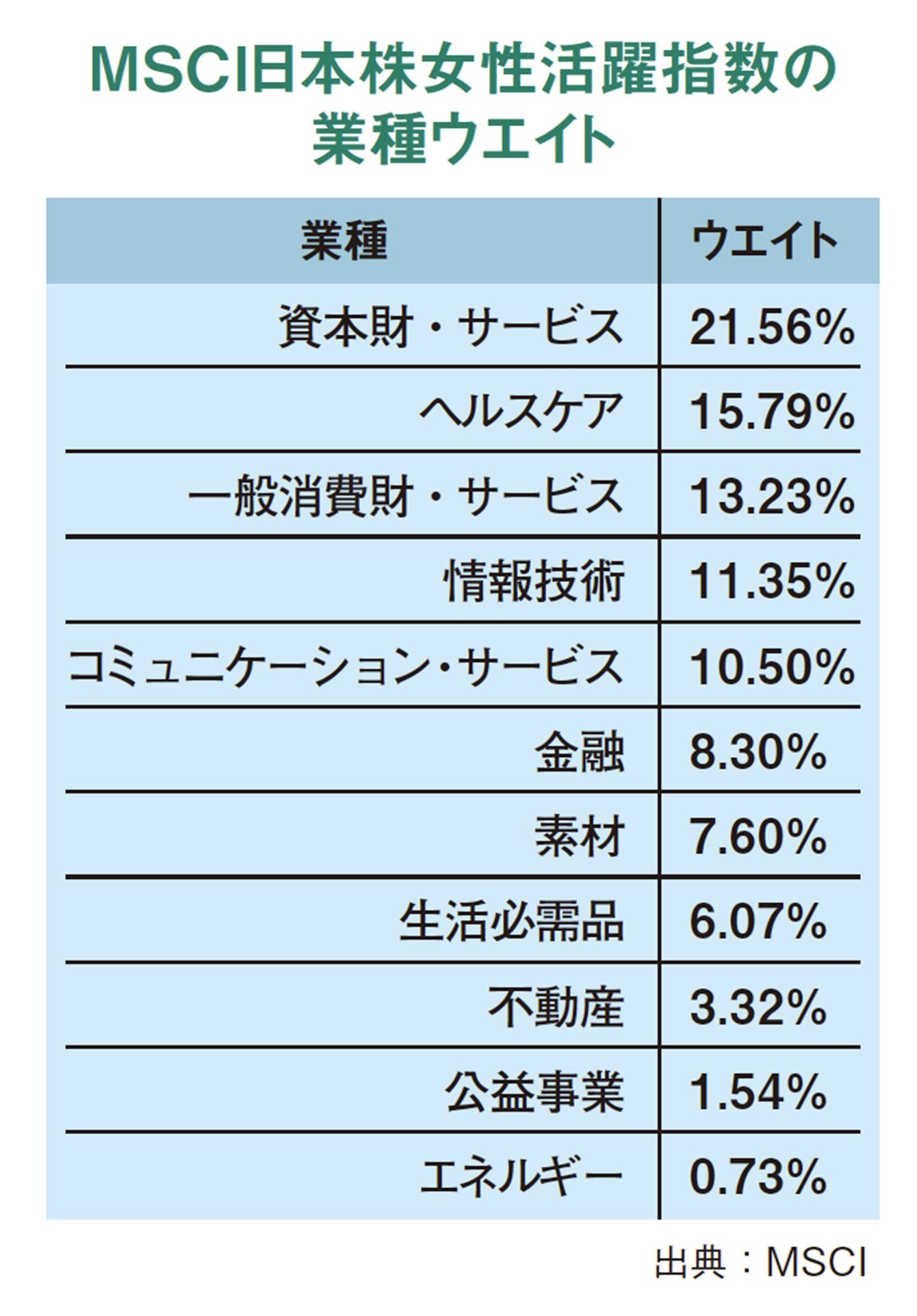

その1つにMSCI日本株女性活躍指数(WIN)があります。WINは上場する日本企業の中から時価総額上位700銘柄を対象として、性別多様性スコアが高い企業から構成される指数です。トヨタ自動車や花王、ANAホールディングスなど約270社が選定されています。

選定企業は全体的に女性活躍が進んでいると言ってよいでしょうが、個別企業を見るときには、注意も必要です。単純にスコアの上位から企業を選んでいるわけではなく、業種の配分も考慮されているからです。その結果、女性活躍への取り組みが遅れている業界では、スコアが低い企業でも指数に採用されていることもあります。指数に選ばれている企業のスコアを業界別に比較すると、たとえば、生活必需品業界で最もスコアの低い企業は7.04ですが、素材業界では5.62です。同じ指数に入っていてもこれだけの差があるのです。指数に採用されている企業は同じ業種内で性別多様性に優れていると判断するのがいいでしょう。

運用成果にも一定の優位性

性別多様性は実際に運用成績にも貢献しているのでしょうか。GPIFの「ESG活動報告」(20年度)によると、17年4月から21年3月までの収益率についてはTOPIX(東証株価指数)が−9.07%であるのに対し、WINは9.89%でした。

グラフは18年をゼロとしてWINに連動するETFとTOPIXの動きを比較したものです。WINがTOPIXを常に上回っていることがわかります。とくに20年3月のコロナショックの際には、WINの落ち込みが抑えられているのがわかります。

消費者の約半数は女性です。女性が活躍できる場を整えられない企業は、消費動向についていくのが難しく、競争力が低くなるのではないでしょうか。また、多様性によって生まれてくるイノベーションも制限されます。

投資先あるいは就職先の企業を見極める場合にもWIN指数が参考になるのではないでしょうか。