初めての介護保険、何から手をつければいいの?

介護は、高齢の親を持つ人なら誰にでも訪れる可能性があるもの。備えておきたいと思ってはいても、具体的な手続きや費用について事前に調べている人は少ないだろう。

フルタイム勤務のかたわら、10年以上両親を介護した経験を持つ渋澤和世さんは「私も介護が始まった時点では何も知らなくて、介護保険の相談窓口を調べるところから始めました」と語る。

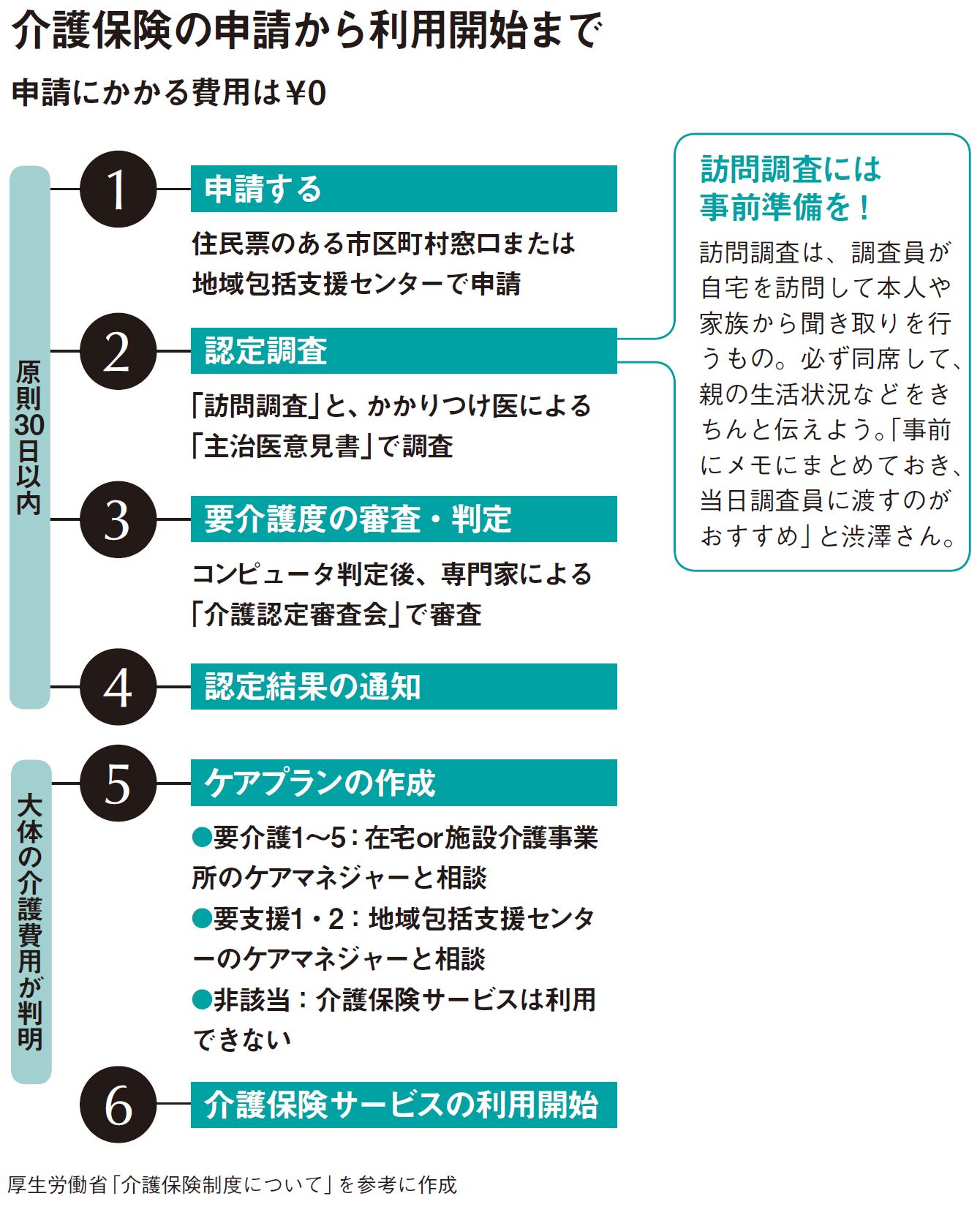

まずすべきことは、介護保険を利用するための申請手続き。親が住む地域の地域包括支援センターなどで相談・申請すると、認定調査が行われる。介護保険は、介護がどの程度必要かを表す「要介護度」が高いほど支給額も増えるため、この調査はとても大事なステップだ。

「訪問調査当日、親が張り切って普段よりシャンとしてしまうのはよくある話です。普段の状態を正しく伝えるためメモを渡すなどの工夫を」

この調査結果と主治医意見書をもとに要介護度が決まったら、次に登場するのがケアマネジャー。要介護度や予算に沿って、介護サービスの利用計画「ケアプラン」を立てる専門員で、以降の介護で本人や家族の大きな支えになってくれる。

施設に入居する場合は入居先のケアマネジャーが担当者になるが、在宅介護の場合は市区町村窓口などでもらえる「居宅介護支援事業所一覧」から、事業所とそこに所属するケアマネジャーを選ぶことが可能。決定後は打ち合わせも多くなるため、自宅の近くや帰省の際に行きやすい事業所を選ぶのがおすすめだ。

「経験から言えば、ケアマネジャーは知識も豊富で頼りになる人がほとんど。事業所に払う費用にはそれほど差がないので、相性や得意分野を重視して選び、相談事・要望などは積極的に伝えましょう」

自分で支払うのは介護サービス費の1~3割

ケアプランが固まったら介護保険サービスの利用がスタート。毎月の支払いが始まるのはここからで、金額は利用するサービスや地域によって異なってくる。

まず押さえておきたいのは、表の「支給限度額」と「自己負担額」の関係。例えば、要介護3の人が月に20万円分のサービスを利用したとしても、支給限度額内なので実際に支払うのは2万円(1割負担の場合)で済む。

「介護サービスにかかる費用は支給限度額内に収まるケースが多く、実際に支払うのは比較的低い額で済むことがほとんど。自己負担割合も、日本では利用者の約80%が1割に該当するといわれています」

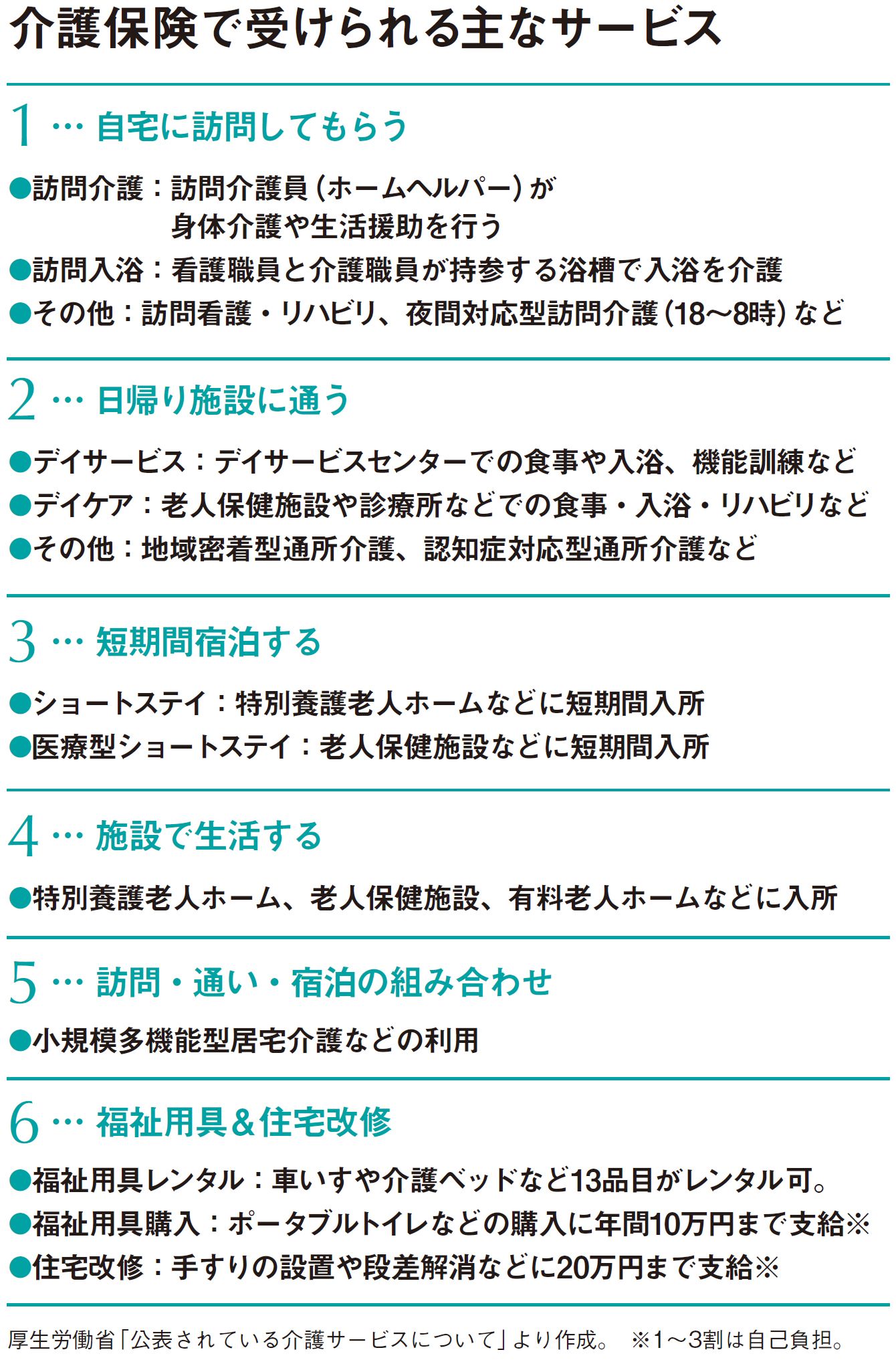

支給の対象になるサービスも、表の通り訪問介護から住宅改修までとかなり幅広く、介護保険の手厚さがよくわかる。ただし、要支援1・2の人は利用できるサービスがやや少なく、地域によっても異なってくる。

いずれにしても、介護にかかる費用を大きく左右するのは要介護度と自己負担割合。しかし、地域によって要介護度の認定にばらつきがあることが以前から問題視されている。また、国の給付負担が年々増加していることから、2021年の制度改正では自己負担割合が原則2割になる可能性も。介護への備えとして、こうした話題にも注目しておきたい。

在宅介護にかかる費用は実費や医療費をプラスして考えて

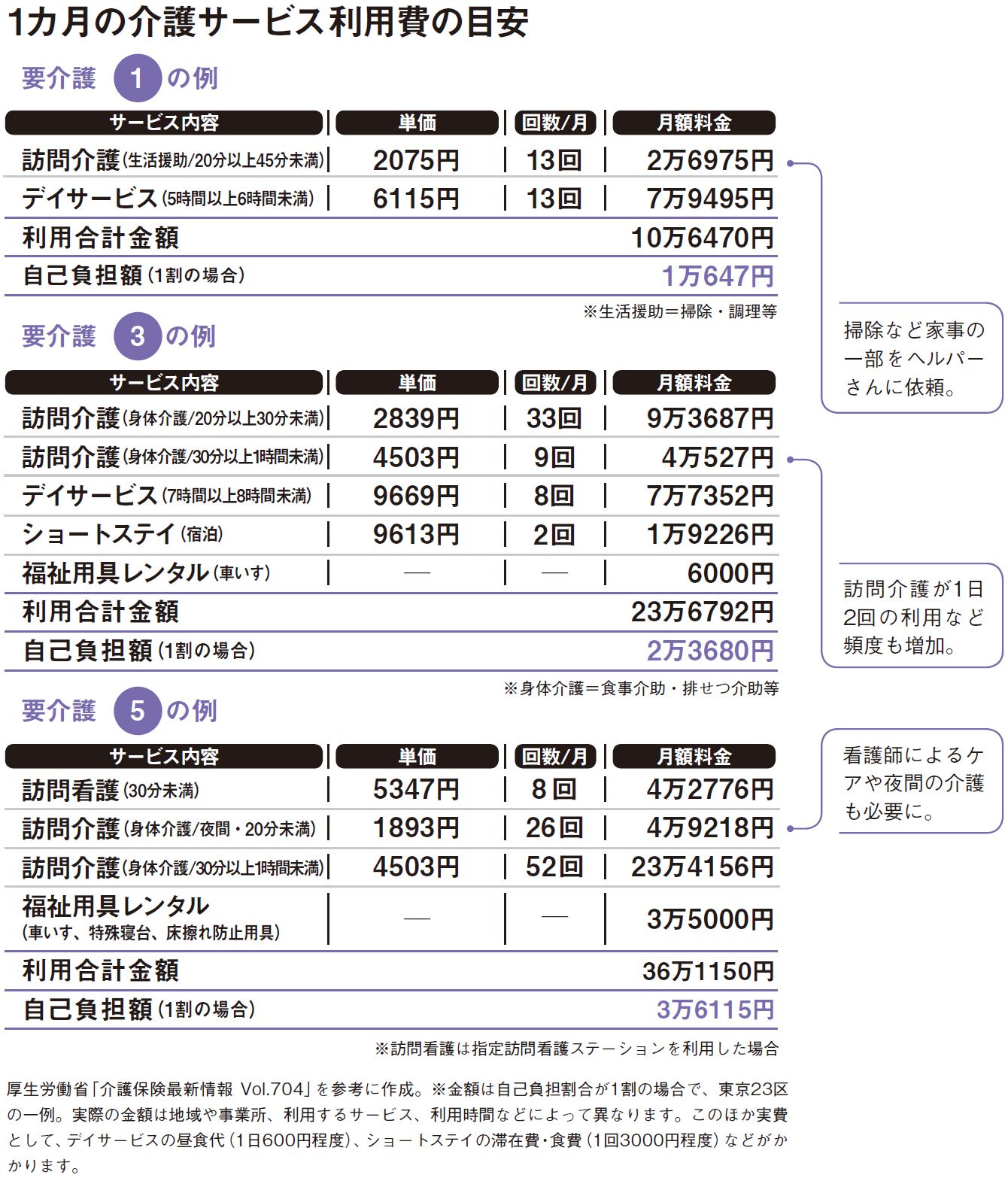

次に、在宅介護の費用について考えてみよう。表は、在宅介護で想定される介護サービスとその費用をまとめたもの。実際の額は症状や生活状況によっても変わるが、介護サービス利用費は月に1万~4万円ほどと考えてよさそうだ。

しかし、在宅介護では“介護保険外でかかる費用”が意外と大きい。例えば、デイサービスやショートステイ利用時の食事代などは実費。表の要介護3の例では、これが月1万円程度になる。家賃・光熱費・食費といった生活費や、遠距離介護の際の交通費も必要不可欠。さらに、忘れてはいけないのが医療費やオムツ代、福祉用具代だ。この3つは要介護度が上がるほど膨らむ傾向にある。

渋澤さんは父母の遠距離介護を経て、父の死後、母を呼び寄せて同居を開始。その後、母の介護度は3から5へ上がっていったという。

「生活費と医療費を除くと、遠距離の頃は2人分の介護サービス費と配食サービス、月3回の帰省交通費などで月6万円ほどかかっていました。同居後は定額制サービスや自治体の支援サービスなどを活用し、要介護3で月2万5000円、要介護5で4万5000円前後でした」

定額制サービスとは、要介護度別に決められた額を毎月事業所に払っていくもの。渋澤さんが利用したのは、ひとつの事業所で訪問・通い・宿泊を組み合わせて利用できる「小規模多機能型居宅介護」。介護保険の支給対象で、月の負担額は介護度に応じて4000~3万円ほどだ。

「窓口がひとつなので急な連絡や調整も楽。私が仕事を続けられたのはこのサービスのおかげ」と渋澤さん。仕事と介護の両立を考えるならぜひ選択肢に入れておきたい。

また、自治体の支援サービスとは、オムツの支給や訪問支援など、各自治体が独自に行っている介護保険外のサービスのこと。内容は地域によって異なるので、親が住む市区町村のサイトなどで調べておこう。

在宅介護ではリフォーム費用も気になるところだ。手すりをつける、畳をフローリングにするなどの改修なら介護保険の対象。支給限度額とは別に、1人につき20万円までが支給される。加えて、1回目の改修後に要介護度が3段階以上上がったとき、転居したときは再度20万円まで支給される(1~3割は自己負担)。

施設介護の費用には大きな差が。入居一時金も要チェック

施設介護の費用は、一般的に在宅介護より高額になる。入浴や排せつ、食事の介助などを含めた「施設介護サービス費」には介護保険が適用されるため、この部分の支払額は総額の1~3割で済むが、家賃などの居住費、食費、日用品費、娯楽費といった生活費は全額が自己負担だ。

図は、施設介護サービス費の自己負担分と生活費を合わせた、各施設の費用の目安。公的施設は月8万~20万円前後だが、民間施設では月10万~30万円以上にもなる。

「人気が高いのは利用料が手頃な特別養護老人ホームですが、経済面や家庭環境に問題のある人が優先されるため、必要な時期に入居できる確率は低くなります。それなら民間施設にと思っても、こちらは月額や入居一時金が高め。どこに入りたいかより『どこなら入れるか』を重視せざるをえない現状があります」

要介護3以上になると、ひとりでは日常生活や外出がスムーズにできなくなり、別居での在宅介護は難しくなってくる。利用する介護サービスも増えるため、別居よりは施設のほうが逆に割安になることも。渋澤さんは「介護保険を支給限度額近くまで使うようになったら施設を検討してみて」とアドバイスする。

施設介護には、常に見守る人がいる、家族の負担が減る、他の入居者と交流できるなど多くのメリットがある。一方で、人によっては集団生活がストレスになったり、家族と離れて疎外感を覚えたりすることも。施設介護は本人の性格や考え方も重要になってくるため、元気なうちに希望を聞いておくといいだろう。

「施設は必ず前もって見学を。生活環境や職員の様子のほか、自分が通いやすい距離かどうかも確認しましょう。環境や費用は施設ごとに大きく違います。希望の施設に入居できるとは限りませんが、いくつか見学しておけば親と自分にとってのベストが見えてくると思います」

費用面だけ考えれば、いちばん安く済むのは同居介護。しかし、自宅が狭い、仕事と両立できない、親が地元を離れたがらないなど家庭の状況は人それぞれだ。先々まで別居が続くようなら、早めに施設をあたっておくのがおすすめだ。その際は、図の金額に医療費が加わってくることも考えて、予算と希望のバランスをとりながら選びたい。

高額になったら払い戻し制度を使って賢く節約

先々を考えると介護費用はできるだけ抑えたいもの。その節約術を渋澤さんに教えてもらった。

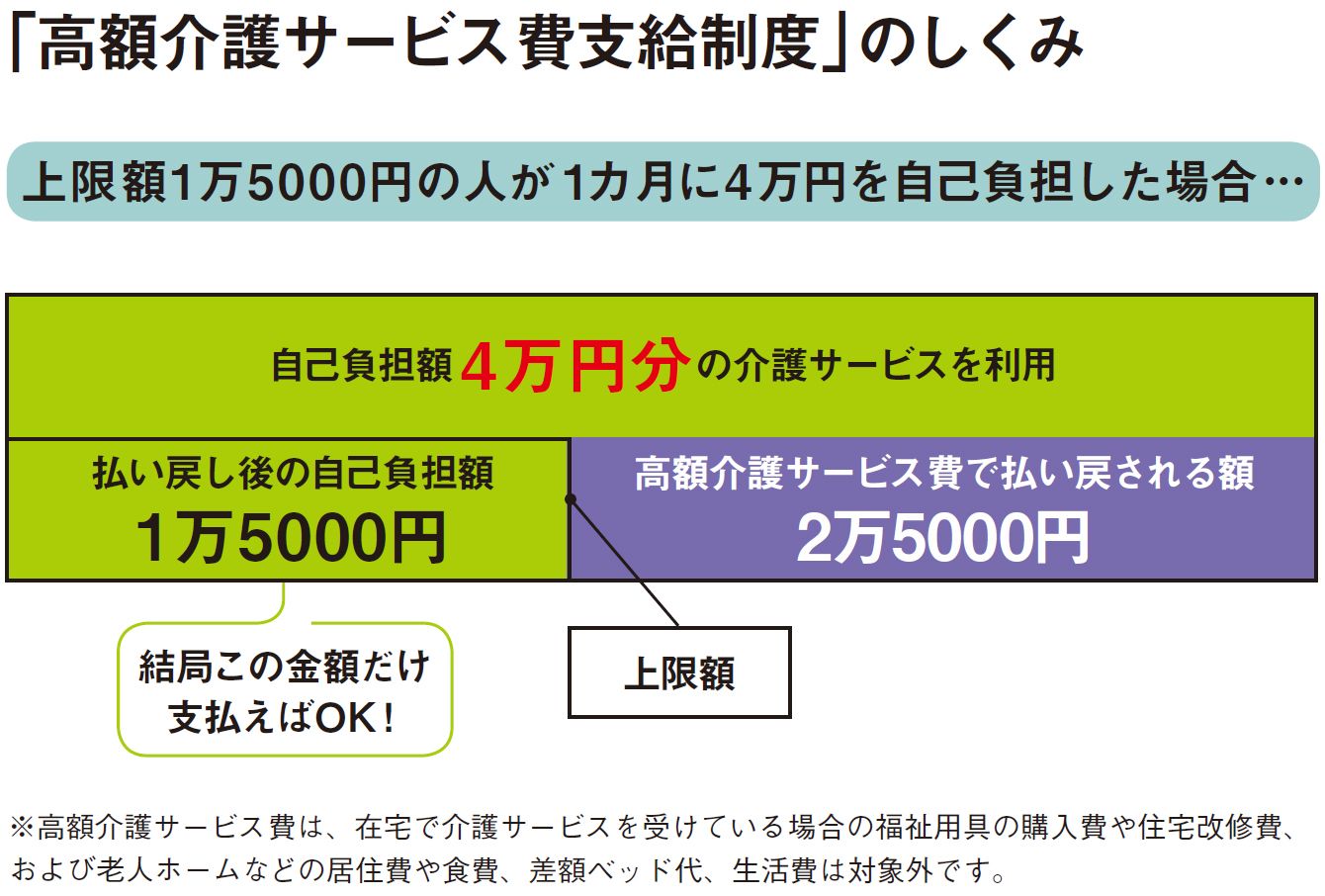

「介護保険には、介護サービス利用費が高額になった場合に払い戻しが受けられる『高額介護サービス費支給制度』があります。対象者には申請書が送られてくるので、必ず申請しましょう」

この制度は、1カ月の自己負担合計額が一定の上限額を超えた場合に超過分が払い戻されるもの。上限額には4万4400円、2万4600円、1万5000円の3種類があり、所得などによって決められる。

図は上限額1万5000円の人のケース。渋澤さんも「小規模多機能型居宅介護の費用と福祉用具のレンタル代、計4万円のうち2万5000円が払い戻された」という。

さらに、医療費が高額になったら高額療養費制度、介護費と医療費の合計が高額になったら高額医療・高額介護合算療養費制度が利用でき、申請すれば超過分が払い戻される。

「加えて、前述の自治体の支援サービスの活用や、親と世帯を分ける『世帯分離』も重要なポイントです。同一世帯だと親と自分の所得が合算され、利用者負担割合や高額介護サービス費の上限額が増えてしまいます。ここは意外と見落としがちなので気をつけたいですね」

「介護は親のお金で、が基本」と断言する

介護にかかる費用をざっくり見てきたが、ではこのお金は誰が負担すべきなのか。親のお金は今後の医療費や施設費にとっておいて、今は自分が払っておこうと考える人もいるだろうが、渋澤さんは「介護は親のお金で、が基本」と断言する。

40歳以上の人が毎月払っている介護保険料は、親世代が介護サービスを利用するためのもの。子世代は、それだけでも費用面で十分協力していることになる。まずは親のお金から使い始めて、足りなくなったら補うという考え方が正解のようだ。

そのためにも、親の資産は本人が元気なうちに把握しておくことが大事。いつ頃足りなくなるかめどがつけば、いたずらに不安がることなく先々の心構えができるだろう。

また、介護離職はできる限り「しない」工夫を。仕事との両立には苦労も伴うが、収入が絶たれると将来の自分の生活が苦しくなってしまう。有休や介護休暇・休業では足りない場合でも、まずは働き方を変えるなどの道を探ってみてほしい。

「私は早々に完璧主義を捨てて、介護も仕事も家事も7割できたらいいと割り切りました。そのおかげで、比較的楽に介護と向き合えた気がします。介護には、こうあるべきという正解はありません。皆さんも気持ち・お金・時間の現実と向き合って、自分らしい介護を心がけていただけたらと思います」

在宅介護エキスパート協会 代表

1964年、静岡県生まれ。会社勤務のかたわら、長年にわたって仕事、子育て、介護のトリプルワークを経験。自身の経験を生かして介護相談やセミナー講師、執筆活動など幅広く活躍中。社会福祉士。近著に『親が倒れたら、まず読む本』(プレジデント社)。