※本稿は勝間和代『勝間式ネオ・ライフハック100』(KADOKAWA)の一部を再編集したものです。

住居費、車、教育費を見直す

貯蓄には収入の1~2割、できれば2割回すのが理想的です。そして、残りの8割で暮らします。

生活費を収入の8割に抑えるために、最初に見直さなければいけないのは住居費です。

よく、住宅ローンや家賃は収入の3割は使っていい、と言われますが絶対に嘘です。収入の3割を使ってしまうと、2割を貯蓄に回すことができません。また、収入はいろいろな事情で上下するので、下がったときに、3割もローンにあてていると家計が耐えられません。したがって、住宅費に使っていいのは収入の2割ぐらい、上限は2.5割にすることをおすすめします。

次に見直すべきは、自家用車の維持費です。私は、平日に車を使わない人は、車は不要だと思っています。土日しか使わないのなら、カーシェアリングで十分だからです。

意外と出費がかさむのは教育費です。子どもには、ついついお金をかけたくなるのが親の心理です。しかし、教育費にも上限を設けないと、家計は破綻します。

教育費の目安は収入の2割です。2割の中で、学校選びや習い事を決めないと、家計はうまく回らなくなります。

家計管理がラクになるカード&電子マネー活用術

家計管理で大事なことは、何に一番お金がかかって、使いすぎているか、ということを把握することです。

そのチェックをしやすくするために、現金ではなく、カードや電子マネーを利用して、さらに先払い(プリペイド)でなく後払い(ポストペイド)にするのがおすすめです。

電子マネーは先払いと後払いに大きく分けられて、先払いで代表的なのはSuicaやICOCA、楽天Edy、WAONなどで、後払いで代表的なのは、NTTドコモのiDやJCBのQUICPayなどです。後払いはクレジットカードと同じような感覚で使え、月ごとの支払いになるので、使った分を把握しやすくなります。最近はPayPayやd払いなどのバーコード支払いもありますので、これも明細が残ります。

また、先払いだとお金を使っている感覚が薄れて使いすぎることがありますが、後払いだと支払いが待っているということがストッパーになって、使いすぎを防いでくれるのもメリットです。

食費、通信費は手取りの何割におさめるべきか

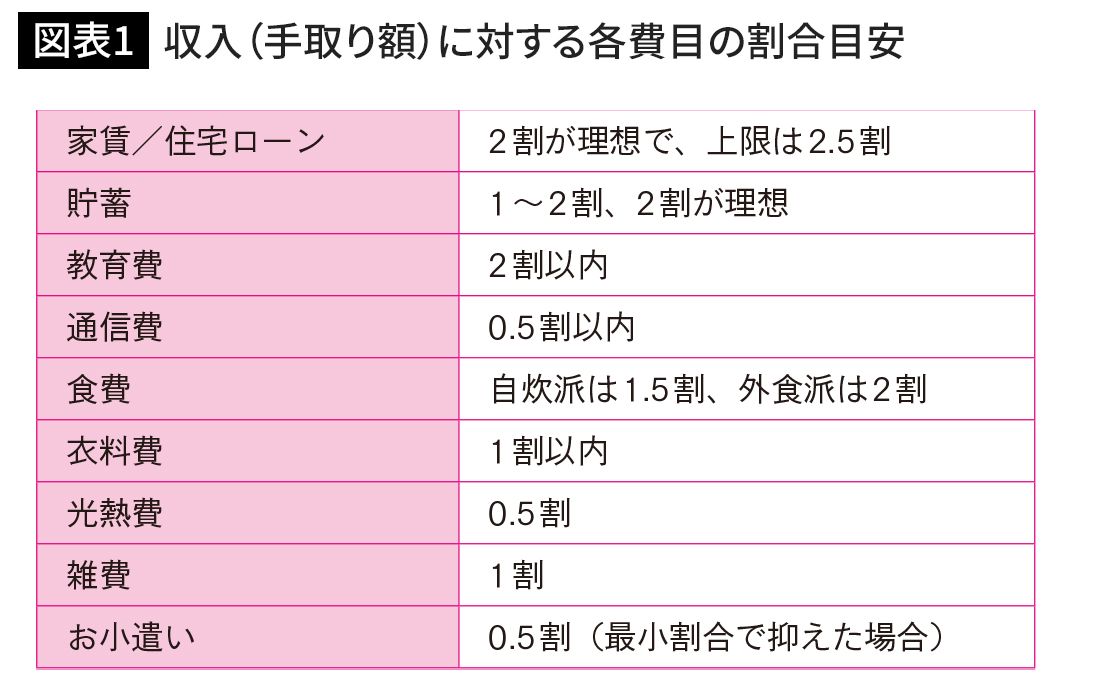

家計簿を細かくつけると続かないのでつけなくてもいいですが、なんとなく図表1のような割合でバランスが取れることを目指しましょう。

このバランスを常に保つようにすると、生活費が足りなくなることはなく、でもちゃんとお金が貯まっていきます。

補足ですが、冷蔵庫や洗濯機などの耐久消費財を買うときは、収入8割のほうではなく、貯蓄している2割を使ってOKです。

すべての買い物は1日につきいくらになるか考える

浪費癖をなくしたければ、何か買い物をするとき、それを使う頻度や時間を考えて、1日あるいは1回につきいくらになるか、ということを考えてみてください。

例えばスマホ。スマホは1日中、ずっと使いっぱなしですよね。私は、スマホにはお金をケチらないで、ほぼ1年に1回のペースで、最新機種に取り替えています。最新のAndroidが9万円ぐらいで、1年365日欠かさず使うので、1日あたり250円弱。さらに、1日の活動時間で割ると、1時間あたり約15円。

この値段ならもう最新機種を使って、自分の時間と経験の質をよりよくしたほうがずっと幸せだと思います。古いスマホはすぐに捨てずに、YouTube専用のカメラにするなど、周辺機器として使っています。

同じように、私が毎日使っているものといえばダイヤのピアスです。確かスマホと同じような値段だったので、1時間あたりの値段も同じ約15円。こうしてものの場合は1年365日、24時間で割って考えてみると、自分にとっての価値がわかって、浪費になるのかどうかの判断がつくはずです。500円のものでも1000円のものでも、ちゃんと使う頻度や時間を考えます。1~2回しか使わないようなものなら無駄になると考えて買いません。

幸せになれる「体験」にお金を使う

ものではなくて、旅行などの体験の場合は、それによって自分が幸せになるのであれば、予算の範囲内で使っていいと思っています。

私は船が好きで、船の共同所有のクラブに入っていますが、そこそこお金がかかります。そのとき私は、この代金を稼ぐにはどのぐらい大変かということを考えて、その大変さと船に乗ることで得られる喜びを比べてみます。それで、稼ぐのは大変だけど、それ以上に仲間と一緒に船に乗って楽しみたい、と思うからお金を出すわけです。

逆に、楽しみたいけど、この代金を稼ぐのは大変だからな、と思ったら出しません。そもそも、クラブにも入会しないでしょう。

つまり、代金がどんなに安くても、それを体験することに魅力を感じなければお金を出さないということです。5000円でも1万円でも、私は無駄なことのために仕事をしているわけではない、と思うからです。

浪費家の人は幸福度が低い?

人の幸福度を左右するものに、地位財と非地位財というものがあります。地位財はブランド品や高級車、大きな家などで、人と比べることで満足感を得るもののことです。非地位財は、健康や愛、自由、安心・安全などで、人と比べなくても満足感を得られるものを意味します。幸せになるためには、どちらか一方だけではダメで、両方にバランスよくお金を使う必要がありますが、浪費家の人は、地位財により多く使う傾向があります。

また、浪費家の人はストレスが溜まっていって、それを買い物をすることで発散している可能性もあるでしょう。もし、浪費が止まらないという人は、ストレスになっている原因についても考えてみてください。

浪費をしないで、上手なお金の使い方ができるのは本当に気分がいいことです。プレゼンがうまくいったり、料理が上手にできたりしたら、気分がいいですよね? それとまったく同じことです。逆に、あとから後悔をするようなお金の使い方をすると、自分が嫌になって落ち込みます。

そうならないように、何かものを買うときは、1日あるいは1回につきいくらになるか、ということを考えてみてください。旅行などの体験に使うときは、この代金を稼ぐにはどのぐらい大変かということを考えて、その大変さと体験によって得られる喜びを比べてみましょう。それを習慣として身につけると、浪費癖は直っていくと思います。