貯蓄率10%でも1億円を達成

投資家の多くが目標にする「資産1億円」。年収の10%ほどを運用に回せば、実現の可能性が見えてくるようだ。たとえば、年収500万円の人が50万円を毎年運用に回し、10%の運用率が得られた場合、資産額は10年後に877万円、20年後に3150万円になる。そして31年後に1億円を突破する。

「運用率10%を確保するのは簡単ではありませんが、投資家タイプにはこれを達成している人が少なくありませんね」とは、ファイナンシャル・プランナーの藤川太さんだ。

とはいえ、高い運用率を目指せば、その分、リスクは高まる。「運用率10%ではリスクが高すぎる」と考えるなら、節約と投資の合わせ技を使う方法もある。投資家タイプの人の中にも節約家タイプの才能を持った人もいる。そんな人なら貯蓄率30%も難しくないだろう。

であれば、運用率5%でも1億円達成は夢ではない。年収500万円なら資産額は10年後に1981万円、20年後に5208万円、そして30年後には1億464万円に達する。

株式や債券、投資信託などの商品を組み合わせれば運用率5%は決して難しくない。どちらの運用率を目標にするかは、投資家タイプの素質がどの程度、備わっているかにもよる。次ページ以降でそれを見ていこう。

「投資家タイプ」はお金を使うことに興味がない

「投資家タイプの特徴は“消費”にあまり興味がないことですね」と藤川さんは指摘する。

高い家は買わず、高級車に乗る人も少ない。そんなものにお金を使うなら、1円でも多く投資に回したいと考えている人たちだ。それが10円、100円でも変わらない。金額の問題ではなく、無駄遣いをしたり、節約ができたものを逃すことをとても悔しがる。ただ節約しているだけではない。普通の人がブランドものを買うように、有望な株式や不動産を買っているだけだ。

子どもの教育費も同じだ。学費の高い私立校に通わせる人は少ない。大学まで国公立にするのは難しいが、中学・高校は公立に通わせる。とはいえ、教育に無関心というわけではない。子どもを海外に留学させることには積極的だ。単に出費を抑えることが目的ではなく、使うべきところには惜しみなくお金を使うのが投資家タイプの特徴だ。

投資による損失は割り切りが早い

「節約できたはずなのにできなかったときは少額でも嘆く一方で、投資で大きな損失が出たときは『仕方ない』と割り切ることができるのが投資家タイプの大きな特徴です。それが100万円、1000万円の損失であっても。」

普通なら「二度と投資はしたくない」と思ってしまうだろうが、投資家タイプは「なぜ自分は損したのか」を検証して再チャレンジしていく。

「数年間で一気に多額の資産を築くのも投資家タイプの特徴ですね」

節約家タイプはコツコツと着実に資産を増やしていくが、投資家タイプは最初のうち、資産額の伸びが低迷することもある。しかし、長い期間にわたってチャレンジを続けている中で資産が急成長する時期が来て、その波にうまく乗って一気に資産を増やす。

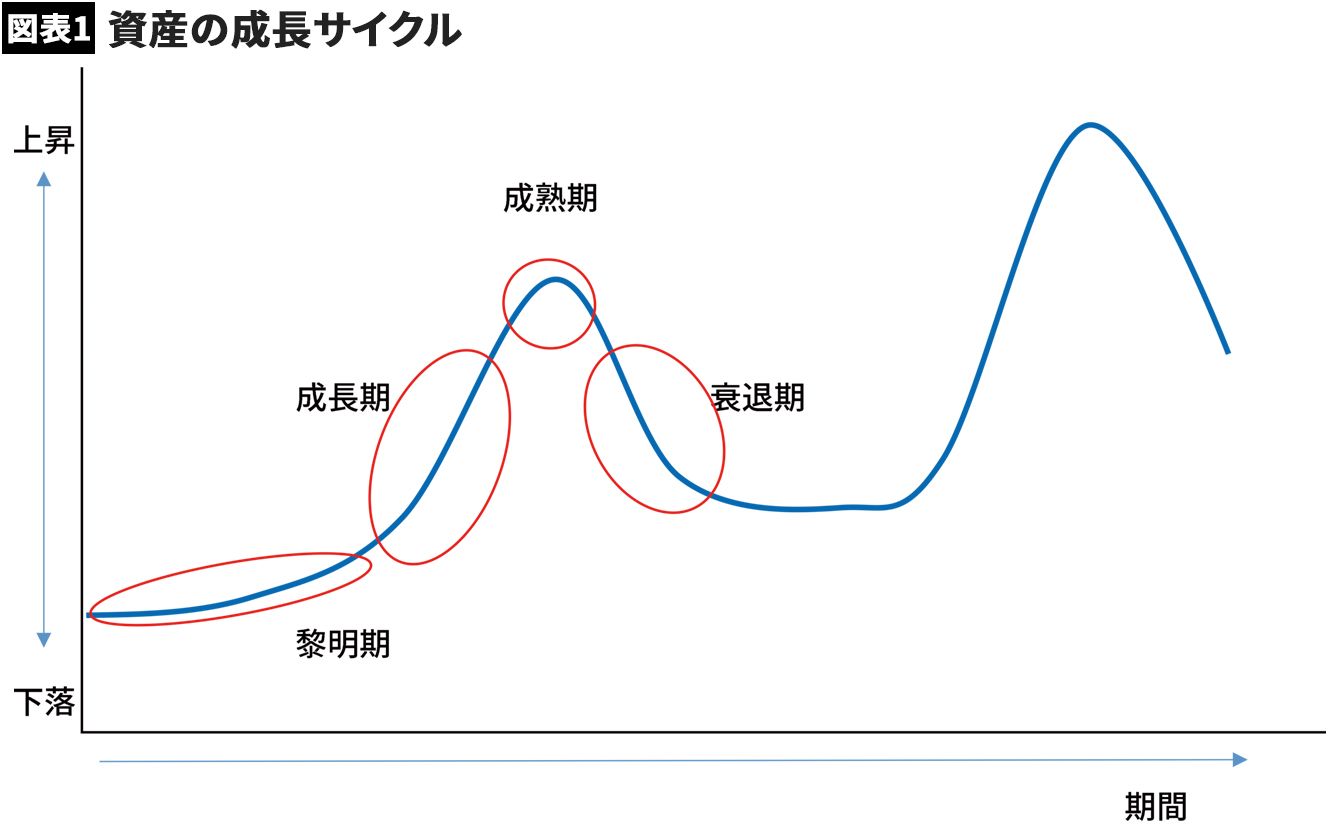

資産の成長サイクルに乗り、一気に増やす

「ビジネスには①黎明期、②成長期、③成熟期、④衰退期というサイクルがありますが、資産の成長にも同じことが言えます」

資産の成長にもサイクルがあり、低迷する時期がしばらく続き、ある時期が来ると一気に増える(図表1)。それを繰り返していくうちに純資産1億円が達成できる。このサイクルは、世の中の経済の動きが関係する。時期によってはチャレンジを続けていても「ずっと成長期が来ない」こともあるが、チャレンジをしていなければ、チャンスが来たときに逃してしまう。

「チャンスの扉が開いたときに、そのときにふさわしい方法を見つけて実行した人たちが、短い期間で資産を一気に増やしているのです」

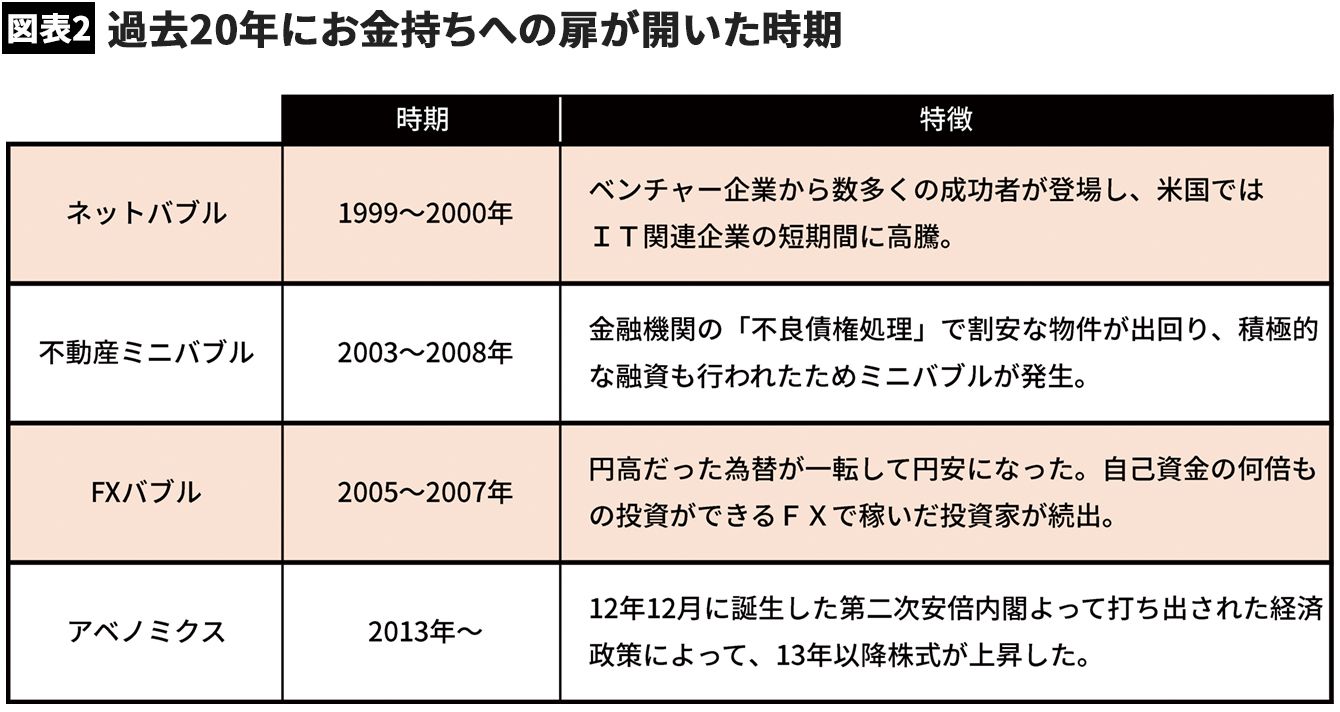

この20年で4回のビッグチャンスがあった

チャンスの扉は特別な人だけに開くものではないという。誰の前にも開いているのだが、ほとんどの人はその存在に気付かない。だから、扉をくぐることができないのだ。

実際にいつ、扉が開いていたのかをまとめたのが図表2だ。過去20年を振り返ってみると、扉は4回開いている。1999年に始まったネットバブルは「ドットコムバブル」とも呼ばれ、日本でもナスダックジャパン、東証マザーズといった新興企業向けの株式市場が開設された。

売り上げが数億円程度の新興企業もどんどん株式を上場して、創業者は莫大な利益を得たし、その企業の株式を購入した人も資産を増やした。

楽天はその代表例だ。2000年に株式を上場した後、03年初めくらいまで株価は100円前後で低迷していたが(分割を加味した株価)、04年末には1200円程度まで上昇した。約2年で12倍になった。

不動産ミニバブルが起きたメカニズム

2003年に開いたのは不動産ミニバブルの扉。日本では90年のバブル崩壊以降、不動産価格が下がり続けていた。加えて02年から03年にかけて米国発の不景気が世界を襲った。

日本もその影響を受けて株価が暴落し、金融機関の破たんが心配された。そこで金融機関「不良債権処理」の名目で大量の不動産を売却することに。市場には割安な不動産が出回ることになった。一方でバブル崩壊後の失われた10年から脱却するためさまざまな経済対策が打ち出され、金利は低く抑えられた。

金融機関は不動産投資家に積極的に融資した。また、01年には投資家から集めた資金を不動産に投資するファンド「J-REIT」が誕生して、不動産投資がしやすくなった。

結果「割安な物件」「積極的な融資」「不動産ファンド」の3つの条件が重なりミニバブルが発生した。

「新橋駅前で利回り15%のビルなど、現在では考えられない好条件の物件が出ていましたね」(藤川さん)

お金持ちになれるのは、不景気のどん底でリスクをとれる人

不動産投資には多額のお金が動く。当時は不景気のどん底だったから、いい条件の物件が出ても投資を決断できる人は少なかった。その中でリスクをとって積極的に攻めることができた人たちがお金持ちになったわけだ。

不動産ミニバブルの最中にFXバブルも起こった。それまで円高が続いていた為替相場が05年に一転し円安になった。超低金利が続いていた円で金利の高い外貨を買うと、円と外貨の金利差が受け取れる。金利の引き上げが続いた海外と超低金利が続いた日本との金利差は広がり、円を借りて外貨を買う人が増えた。どんどん円安になって為替差益も得られ、金利差と為替差益のダブルの儲けが得られた。

最近、扉が開いたのは12年12月に誕生した第二次安倍内閣によるアベノミクスだ。12年10月に8500円だった日経平均株価は約2年で2倍になった。個別企業の株式であれば、3倍、4倍になった銘柄も少なくない。たとえば、スマホゲーム「パズル&ドラゴンズ」を手掛けるガンホー・オンライン・エンターテイメントは、12年12月以降の半年で株価が20倍以上に暴騰し、多くのお金持ちを作り出した。

チャンスの扉が開いたときに、チャンスを掴むには少額でも投資を実践して、金融市場に参加しておく必要がある。

チャンスの扉をくぐった人の習慣&発想法とは

チャンスを掴んだ投資家は何を実践しているのか。

「勉強熱心で行動力がある人が多いですね」

自分で勉強して投資を実践してみて、うまくいかなければ成功した人に会いに行く。「成功者が会ってくれるのか?」と思うかもしれないが、意外に会ってくれる人が多いという。

「もう一つ、大事なのは大きな失敗をしないことです」

大きな損失を抱えてしまうと、投資の継続が難しくなる。値下がりしたところで耐え切れずに投げ売りしてしまうと、その損失を取り戻すチャンスを失ってしまう。リーマンショックのような危機に直面しても何とか耐えられるようにしておけば、それを乗り越えて利益が得られる時期が来る。

「投資家のオフ会に出席してみると、話題はリスク管理のことがほとんどですね。彼らは常に最悪の事態を想定して準備しています」

素人の思考とお金持ちの思考の決定的な違い

投資をするとき素人は儲かることばかりを考えているが、お金持ちは大きな失敗をしないために、リスクをどう減らすか、どう対処するかに気を配っているわけだ。どこの証券会社が手数料は安いかなど、コストにも敏感だという。

同時に、相場の波を待つことも大事だ。たとえば、景気のいいときはしっかり働いて元金を積み上げていく。そして、リーマンショックのような相場暴落時には思い切って投資をする。

現在、不動産で数十億円の資産を築いている人には、不動産ミニバブルが発生する前の03年前後に買った人が多いという。

コロナショックによって2月下旬以降、株式市場は大幅に下落した。投資の面から考えれば新しいチャンスの扉が開く可能性が出てきたと見ることもできる。チャンスの扉が開くとき、十分に準備ができているのか。準備ができていない人は、チャンスの扉が開いたことに気づくことすらできない。そして、リスクがとれるのかどうか、それがお金持ち思考かどうかの違いと言えるかもしれない。