投資判断を惑わすアンカリング効果

「このままほったらかし投資を続けていいのか、2つのポイントをチェックした方がいいですね」とアドバイスするのはファイナンシャル・プランナーの藤川太さん。

一つ目のポイントは、投資対象が成長を続けるかどうか。ほったらかし投資は長期投資が基本。長く続けるほど損をする確率が低くなると考えがちだが、そうとは限らない。当然ながら投資対象が値下がりを続ければ、お金は減っていくだけ。とくに個別企業への株式投資は要注意。時代の変化に乗り切れず、業績が落ち込めば株価が2分の1、3分の1になってしまうことも少なくない。そんなとき、どんな心境になるか。

「たとえば100万円で買った株式が50万円に下がってしまうと、多くの人は『100万円まで戻ったら売って別の会社に投資しよう』と考えますが、これほどナンセンスなことはありません」と藤川さん。

この状態は、行動経済学で「アンカリング効果」と呼ばれている現象の一種。最初に提示された数値などが強く印象にのこってしまい、その後の意思決定に影響を及ぼしてしまう。この呪縛から解放されるにはどうすればいいか。

アベノミクスでリスク過多の人が急増中

「そんなときは、いま手元に50万円の現金があったとしたら、再びその企業の株式を買うかどうかを考えるといいですね」

それでも買いたいと思うなら保有を続けてもいいが、別のものに投資をしたほうがお金が増える可能性が高い、と考えるなら売却したほうがいいはずだ。

過去にどれほど株価が高いときがあったとしても、意味はない。株価は企業の過去ではなく、将来性を判断して決まるからだ。ほったらかし投資をするなら、投資対象に今後も成長力があるかどうかが大事になる。

「もう一つのチェックポイントはリスクを取りすぎていないかどうかです」

2012年末にスタートした第2次安倍政権によってもたらされたアベノミクス。すでに6年以上が経過している。これほど長期で安定的に株価が上昇した時期は過去に例がないという。

「そのため、多くの人が安心して投資額を膨らませている状況です」

投資をすればお金が増えるという成功体験を積んだ人が多くなり、リスク資産の比率が高くなりすぎている可能性があるというわけだ。

投資額は「損してもいい金額」の2倍が限度

では、自分が過剰なリスクをとっているかどうかはどう判断すればいいか。

「基本は、値下がりしたときに心が壊れない範囲で投資をすることです」

思い返せば、11年前の2008年にはリーマンショックがあった。このときは、あらゆる投資対象が暴落した。

直前の08年7月と直後の10月時点で比較すると日経平均株価は1万3400円から8600円へ約36%下落、ニューヨークダウも1万1400ドルから9300ドルへ約16%下落した。2007年に発生したサブプライムショック前の状態から比べると、世界の株式の価値の合計額(時価総額)が約60%失われたといわれたほどだ。

このとき、リスク資産を持っていた人に何が起きたか。当初は「いずれ戻るさ」と気楽に構えていたかもしれないが、1カ月、2カ月と値下がりが続くうちに耐え切れなくなって、投げ売りした人が多い。

暴落すれば夜も眠れなくなる

「暴落するときは、日本時間の夜に海外でニュースが発表されて下がるケースが多い。リスクを取りすぎている人は、心配で夜も眠れなくなってしまいます。怖くなって我慢できなくなり、ジェットコースターから飛び降りてしまうのです」

投げ売りが落ち着くと、株価は回復し始める。結果的にもっとも株価が低いところで損切りをするケースが多い。

このときのことをすでに忘れてしまった人が多い。アベノミクスで利益が得られた人は、どんどん投資額を増やしている。

「100万円の投資で10万円儲かったのだから、200万円投資すれば20万円儲かるはずだと考えてしまうのです」

いまこそ自分の投資額を再検証して、リーマンショックのような危機が訪れても、ジェットコースターから飛び降りなくてすむような資産構成にしておく必要がある。

「そのためには、自分がどのくらいの金額までなら損失に耐えられるかを考えるのがいいでしょう。たとえば、『100万円程度なら損をしても耐えられる』と考えるなら、リスク資産はその倍額の200万円までに抑える。この先、経済危機が起きて資産が半分に減ってしまっても耐えられる額にしておくのが目安です」

リスクは割合ではなく金額で考える

「損失に耐えられる金額を割合で考える人がいますが、それはよくありません。例えば資産額が500万円の人に耐えられる損失額を聞くと『2割程度なら』と答えることがあります。500万円の2割だから100万円です。けれど同じ人に『資産額が5000万円になっても2割の1000万円の損失に耐えられますか』と問うと、『それはちょっと』となることが多いのです。どれくらいの損失に耐えられるかは心の問題なので、割合では測れない面があり、金額で考えることをおすすめしています」。

・リスクを取りすぎていないか

この2つをクリアできれば、ある程度のほったらかし投資も可能になる。

では、この先、成長力が期待できる投資先はどう選べばいいだろうか。

世界の経済成長を狙うなら8資産分散ファンド

「ほったらかし投資には、インデックスを組み合わせたバランス型の投資信託がいいでしょう」

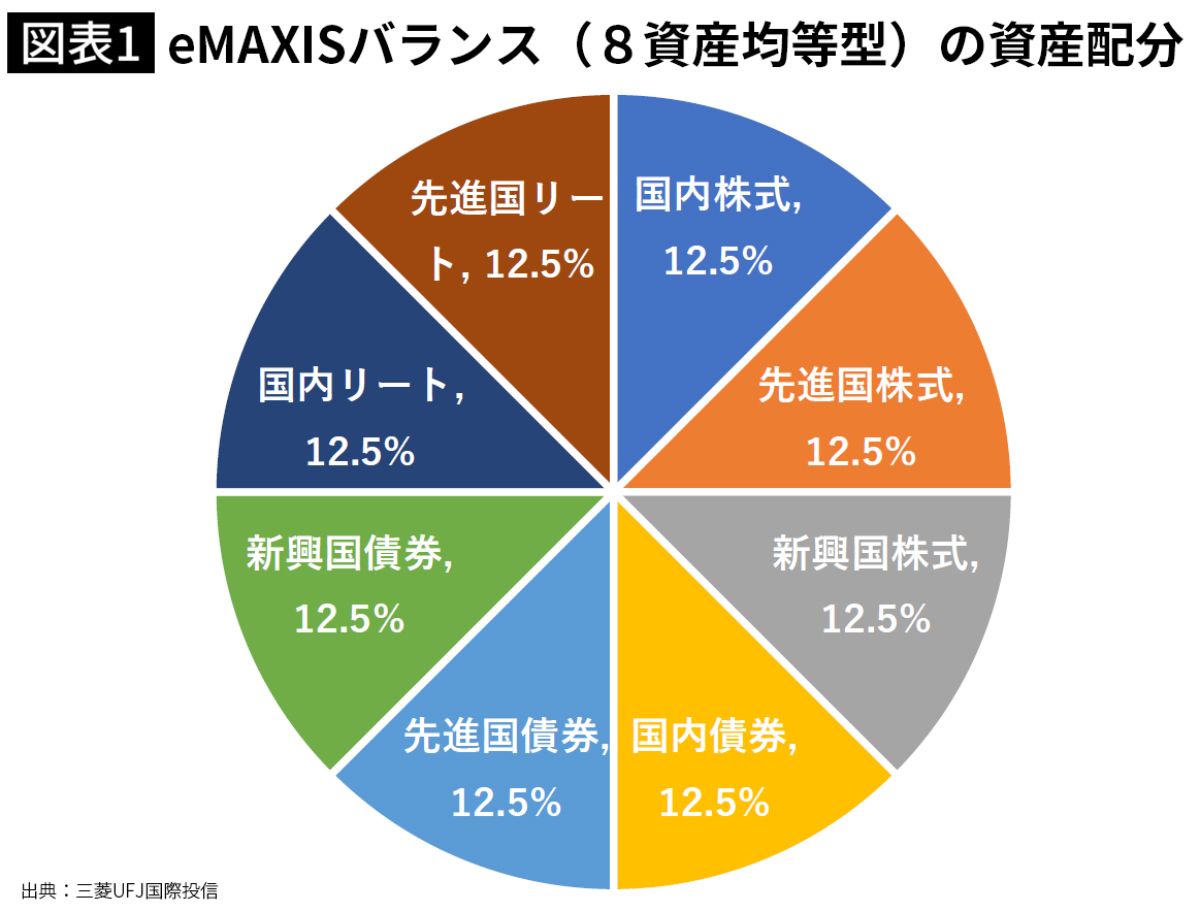

たとえば、三菱UFJ国際投信が運用する「eMAXIS Slimバランス(8資産均等型)」は、国内株式、先進国株式、新興国株式、国内債券、先進国債券、国内リート、先進国リートの8資産に均等投資をする商品。

国内外の株式、債券、不動産に分散投資をしているので、世界経済が成長すれば利益が得られる可能性が高い。日本だけで見ると少子高齢化で経済成長が期待しにくい状況だが、世界規模で見ればまだまだ人口は増加し、経済は成長すると考えられる。それを自分の資産の増加に取り込むことが可能になる。

しかも、国内株式はTOPIX(東証株価指数)、先進国株式ならMSCIコクサイ・インデックスなど、すべてインデックスに投資をするので値動きがわかりやすいしコストが安いメリットがある。この商品の場合、購入時の手数料はゼロで保有期間中にかかる信託報酬も年0.1540%(税込み)以内と低い。長期投資になれば、信託報酬の影響は大きくなるので、安いのは大きなメリットだ。