※本稿は、「プレジデントウーマン」(2018年8月号)の掲載記事を再編集したものです。

●32歳 ●職業:教諭(正社員) ●個人年収(税・保険料込み):約620万円 ●家族:1人暮らし ●趣味:筋トレ、漫画、読書、懸賞

私立高校の教諭。ふだんは5時半に起きて7時に出勤、21時に寝る規則正しい生活。同棲を控え、現在引っ越し準備中。

家電、家賃、給料……何でも交渉してみる!

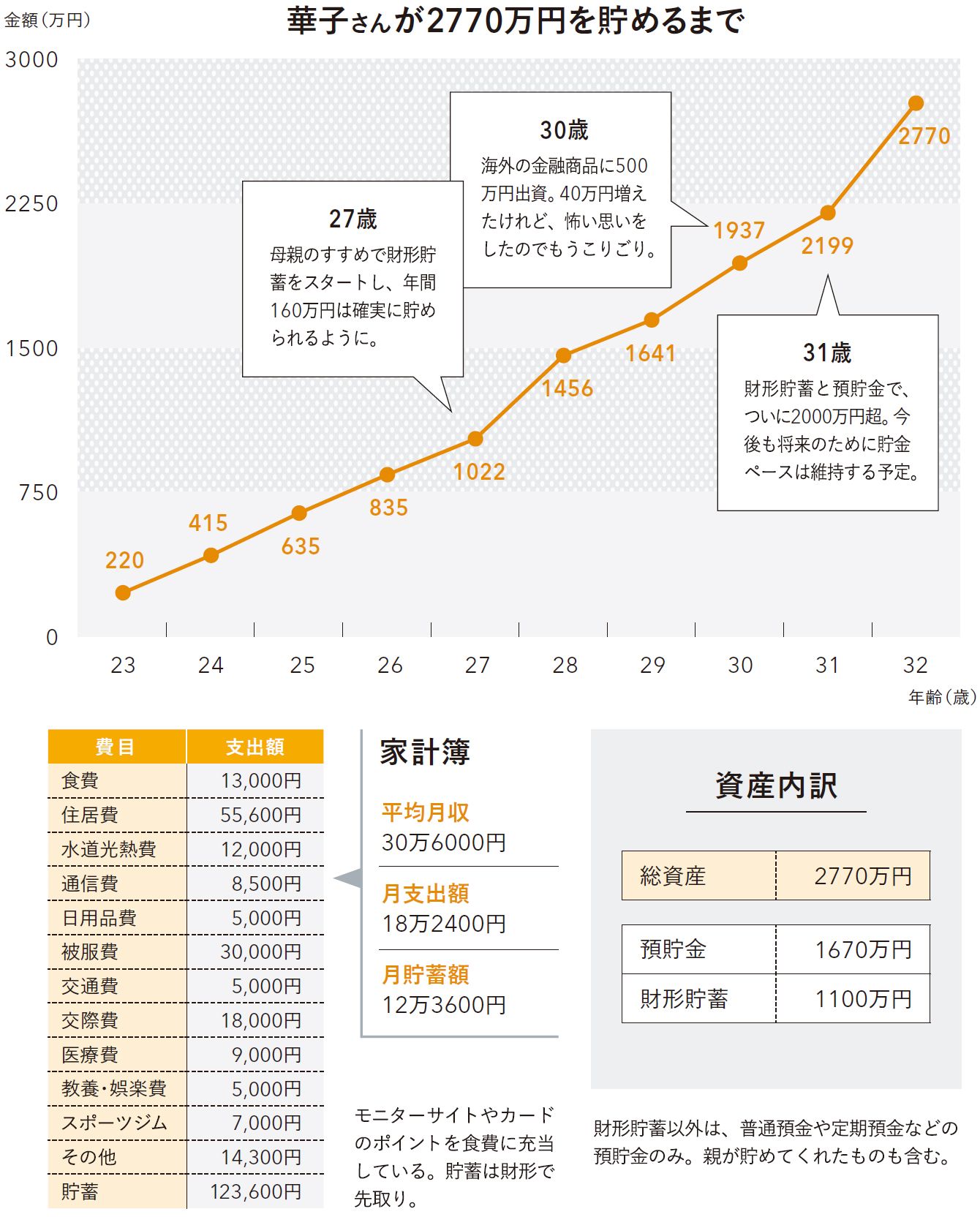

学生時代から貯める習慣があったという華子さん。23歳のときに、すでに貯金は200万円超。就職5年目に年間160万円の財形貯蓄を始めてからは、貯蓄が軌道に乗った。

「給与から天引きされる財形貯蓄は、自分に合った方法。反対に投資はストレスになるので合いません。1度、投資で怖い目にあってからは、財形と預貯金というシンプルな方法で資産をふやしてきました」

貯め方と同様、華子さんの生活もシンプルで無駄がない。よく使うスーパーやコンビニでは必ずポイントを使い、出かけるときもクーポン持参。洋服は自分に合うものを把握しているから、選ぶのも楽。加えて、大きなお金が動くときは交渉することも忘れない。

「家電を買うときは他店の値段をチェックし、それより高いときは必ず交渉します。今度、引っ越しますが、新居の家賃も交渉しました」

何より大きかったのが給料。

「同じ仕事をしているのに特進コースの手当がつく同僚がいたので、学校側に同じだけの手当をつけてもらえるように交渉したら、年に10万円アップに」

尻込みせずに言ってみると、案外うまくいくことが多いそうだ。

▼1日

使ったお金はとにかくメモ! 食費はポイントで稼ぐ

「健康第一なので、朝夕は通勤途中のジムで運動し、基本的に自炊です」。食材を無駄にしないように、まとめ買いはせず、支払いは西友のセゾンカードで3%オフ。「食費が1万円台で済んでいるのは、モニターサイトで商品券やTポイントを月4000円分ぐらい稼いでいるから」。お金の出入りは、すぐに手帳にメモすることも忘れない。

▼1週間

お出かけのときは必ずクーポンをプリントアウト

週末は、たいてい友人やパートナーと日帰り温泉や話題のスポットに出かける。「クーポンがあれば持っていきますが、お金のことはあまり気にせず楽しみます」。ちなみにレストランやカフェに行くのは誰かといっしょのとき。「自分1人のときは、カードのポイントや引換券で、コンビニのコーヒーを買って帰ります」

▼1年

高価な家電は、ボーナスで購入

ボーナスが入ったら、お目当ての洋服や家電など高額アイテムを購入し、残りはすべて貯金にまわす。「洋服はパーソナルカラーや骨格診断で自分に合う色やシルエットを知ると、買い物がすごく楽になります」。ダイソンのドライヤーは、家電量販店で交渉して値引きしてもらった。パソコンを買うときも、2台買うことで値引き交渉成立。