▼最近話題のESG投資って何?

●小出・フィッシャー・美奈(元フジテレビアナウンサー・報道記者)

私は株なんてやりません。財務や会計、金融のことなどわからないし、数字もどちらかというと苦手――。私も30代前半まではそうでした。民放のテレビ局でアナウンサーや記者として仕事をしていたとき、正直なところ企業の財務諸表などほとんど見たことがありません。

でも、37歳でビジネススクールに留学し、39歳で投資業界に転職、株式調査や運用の仕事に携わると、それまでよりもずっと視野が広がりました。金融は情報産業。投資マネーの動きを追えば、世界が見えてくるのです。

日本の年金運用でも、ESGを取り入れている

投資の世界では最近、環境や社会、企業統治などに配慮した「良心的な投資」の動きが急速に拡大しています。環境(Environment)、社会(Social)、ガバナンス(Governance=企業統治)の頭文字を取って「ESG」と呼ばれる新しい投資のフレームワークです。

投資先企業が環境や社会に配慮しているかどうか、また責任ある企業統治を行っているかを評価し、それに基づいて投資判断をするもので、きっかけとなった国連の責任投資原則(PRI)には、日本を含め、世界中の投資機関が署名しています。

売り上げや利益と違ってESGは、「環境に優しい」とか「社会責任への取り組みがしっかりしている」など、本来計量的に評価することが難しい無形資産を、なんとか数値化しようという試みです。債券のような企業ESGの「格付け」も始まっていますが、まだ統一された評価方法も存在せず、個別のESGインデックス機関などが試行錯誤でやっているのが現状です。それでもESGによって社会責任の観点からの投資が以前よりずっとやりやすくなりました。

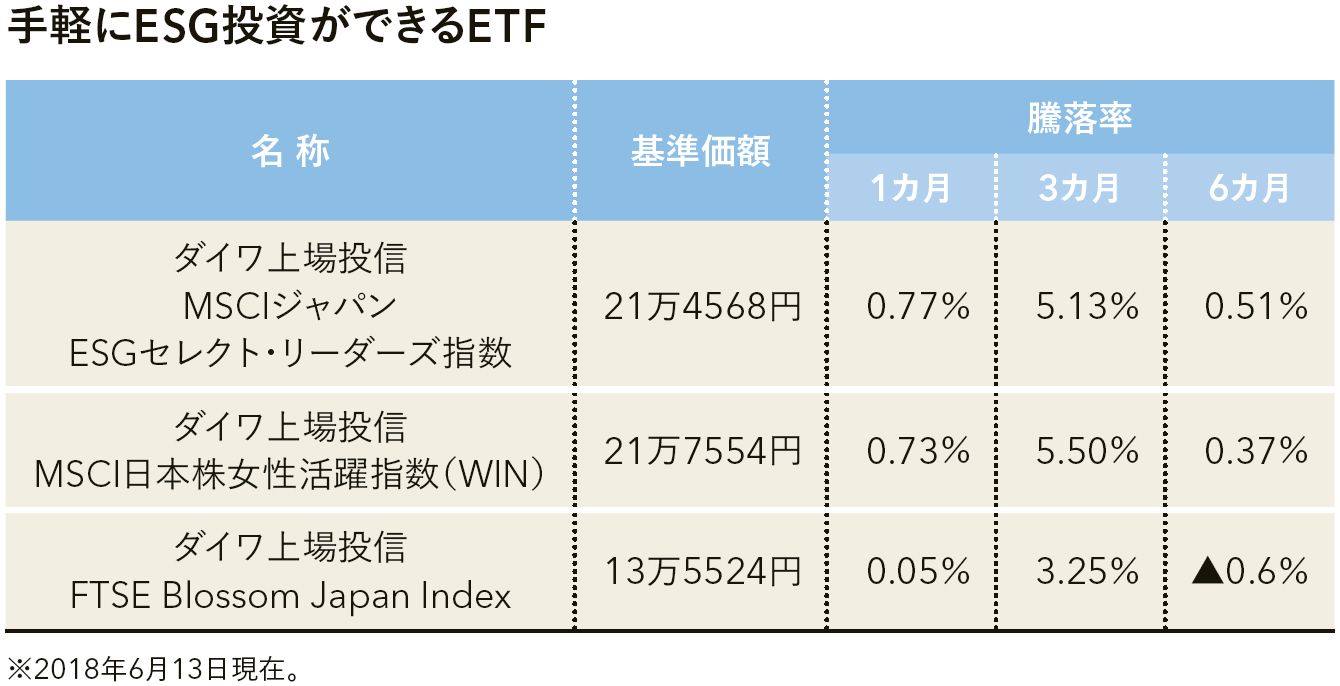

世界最大の150兆円を運用する日本の年金積立金管理運用独立行政法人(GPIF)もESGに日本株投資の3%、およそ1兆円を振り向けています。採用したESGインデックスの1つは女性の昇進機会や積極活用で高い評価を受けた日本企業で組成される「MSCI日本株女性活躍指数(WIN)」です。

ESGのキーワードは「持続可能性」(サステナビリティー)。環境や社会、企業統治に配慮することが、長期的には低リスクで安定的な企業成長や投資利益を得られる、という考え方です。ESG評価にはネガティブスクリーンもあり、不祥事は減点対象です。日本では東芝や神戸製鋼など、会計や品質データ改ざんで問題になった企業がESG指数から除外されたり、評価の引き下げ対象となりました。

チャートを見ながら毎日株を売り買いするデイトレーディングに興味はないけれど、環境や社会に配慮する企業は長期的に応援したいという方には、ESGの考え方を取り入れた投資が向いているのではないでしょうか。最近ではESG評価の高い企業で構成される個人向け投信も多く出ていますし、ESG評価機関の格付けを参考にするのもひとつの方法です。

▼最新版「投資にまつわる税金」丸わかりガイド

●向山 勇

積立投資で効率よくお金を増やすには、非課税口座をフル活用するのがポイントですが、課税口座にもメリットはあります。それは損失が出た場合に損益通算や繰越控除が利用できることです。

現在、株式投資や投資信託の売却益、配当や分配金には、所得税および復興特別所得税15.315%、住民税5%で、合計20.315%の税金が課されます。

iDeCoやつみたてNISAを利用すれば、この税金が非課税になるわけですが、課税口座には別のメリットがあります。利益が出たものと損失が出たものがあった場合、損益を相殺できることです。

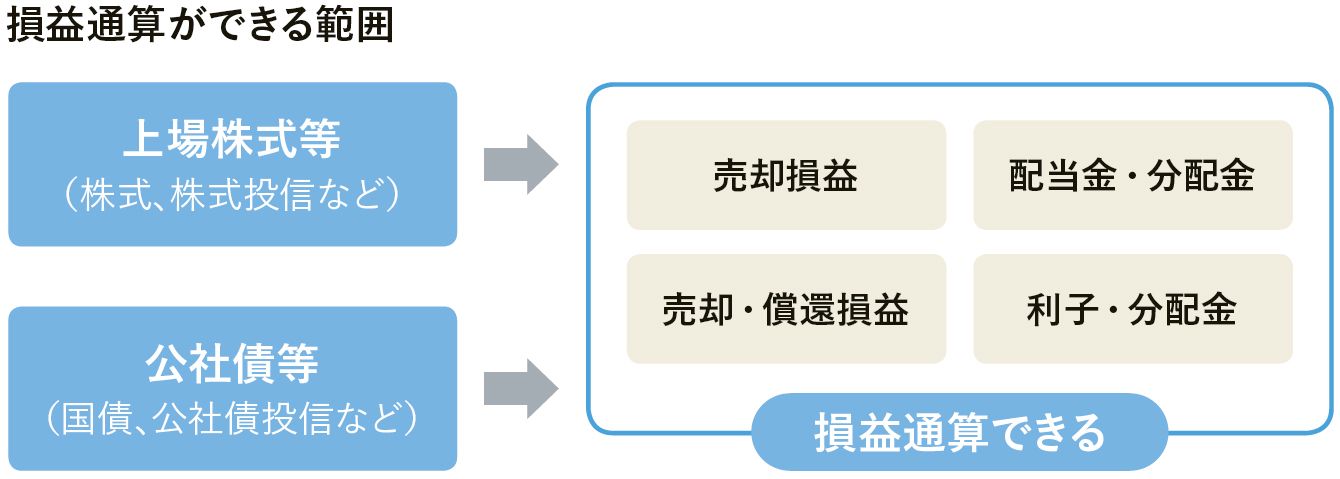

たとえば、A投資信託でプラス20万円になり、B社の株式でマイナス20万円になった場合、これらを差し引いて利益をゼロにできます。これを損益通算といいます。損益通算ができる範囲は図のようになりますが、ETFやREITも対象です。配当や分配金と売却損の損益通算も可能なので、範囲は意外に広いといえるでしょう。

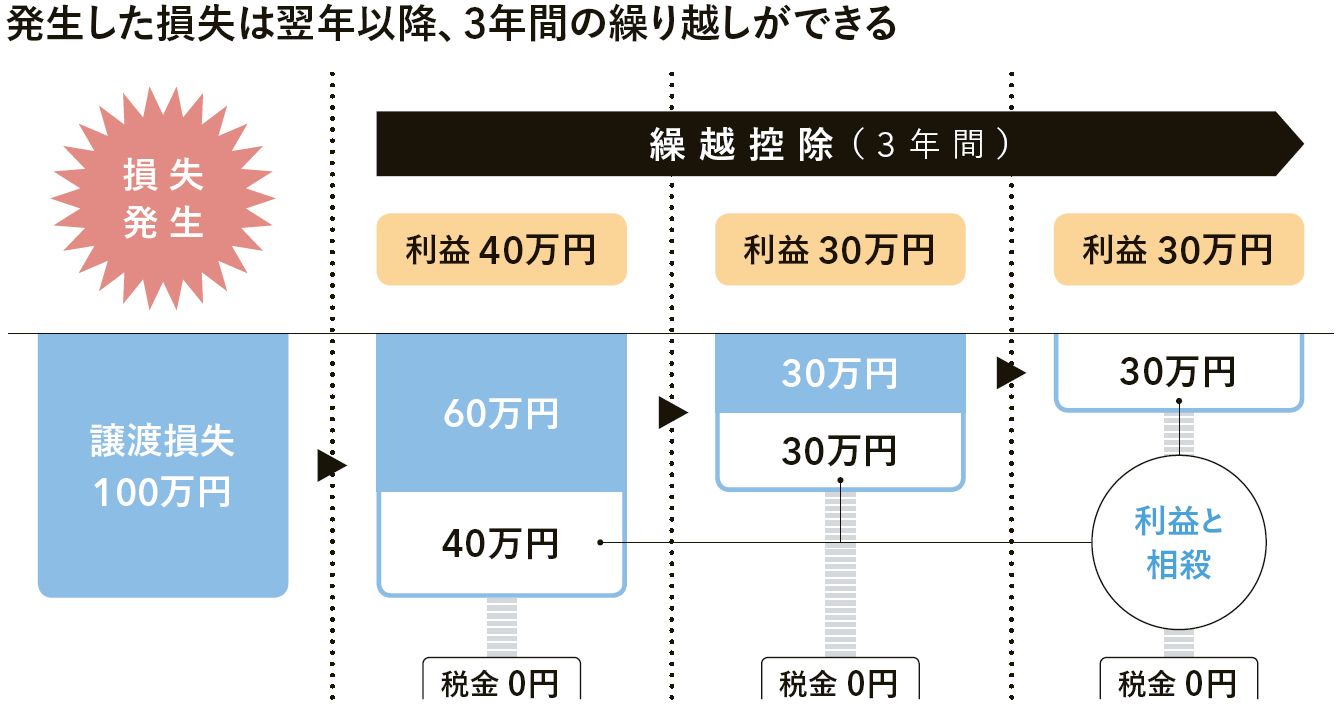

損益通算は1年間の利益と損失を相殺する制度ですが、マイナスが残った場合には、翌年以降3年にわたって繰り越しができる制度もあります。これを繰越控除といいます。

1年間の利益が10万円で損失が110万円だった場合、その年の利益は差し引きゼロになりますが、100万円の損失は残ったままです。繰越控除では、この損失を翌年以降に繰り越して、利益と相殺できます(図参照)。仮に翌年の利益が40万円、2年目が30万円、3年目が30万円だった場合、繰り越した損失と相殺して利益をゼロにできます。

投資の利益と損失は、セットで考える

これらの制度を上手に活用するためには、利益と損失をセットで考える必要があります。たとえば、投資信託で利益が出た年に、損失が出ている株式を売却すれば、売却損の一部を税金から取り戻すことができます。

一方で利益が出た翌年に損失が出てしまうと、損益通算や繰越控除はできません。利益と同じ年に損失が出れば損益通算が可能ですし、損失の翌年に利益が出た場合でも繰越控除が利用できます。もちろん、税金の損得だけで投資の売買判断はできませんが、仕組みを理解しておくことで、少しでも有利な方法が選択できるようになります。

課税口座には(1)特定口座(源泉徴収あり)、(2)特定口座(源泉徴収なし)、(3)一般口座の3種類があります。

特定口座(源泉徴収あり)を選ぶと、税金の計算も損益通算も金融機関がやってくれます。ただ、複数の金融機関を利用する場合には、金融機関同士の損益通算はできないので、確定申告が必要です。特定口座(源泉徴収なし)は、金融機関が1年間の損益は計算してくれますが、確定申告も必要です。

一般口座は1年間の損益の計算を自分で行い確定申告もします。課税口座を利用するなら、特定口座(源泉徴収あり)を選び、1つの金融機関に取引を集中させると手間がかかりません。

なお、繰越控除を利用するには、いずれの口座でも、損失が出た年に確定申告が必要です。また、繰越控除を受ける年にも申告は必要ですが、3年間利用するには途中、取引のない年があっても確定申告をしなければなりません。