今も、これからも、積み立ては最強の貯蓄術

無駄遣いしているつもりはないのにお金が貯まらない……。もっと着実に貯めなければと焦っている……。そんな人にこそ実践してほしいのが、「積み立て」だ。

ファイナンシャルプランナーの野尻美江子さんは、「今あるお金を増やすのに適した『商品』は時代によって変わりますが、お金を貯めるための『方法』として積み立てが確実かつ最強であることは、今も、これからも変わらない」と話す。

積み立てとは、毎月一定の額を継続的に貯めていくこと。給与から天引きする、給与振込口座から自動振り替えで別の口座に移す、といった方法で貯めていく。1度手続きすれば自動的に積み立てられていくので、手間もかからず、忙しい人でも、貯める意欲の低い人でも、自然にお金が貯まるしくみ。

給与振込口座に残っているお金=貯蓄、という人も多いが、それでは「貯めている」という意識がなく、いつの間にか使ってしまうということになりがち。対して積み立ては「先取り貯蓄」ともいい、給料が出たら先に貯蓄に回す分を引き、残りで生活することになる。例えば30万円の給料から5万円を積み立てに回したら、残りは25万円になるが、なければないで意外と生活できるもの。5万円は自分の将来に仕送りしたと思えばいいし、すぐに慣れる。発想を変えれば、積み立てをしていればそれ以外のお金は自由に使っていいことになり、むしろストレスから解放されるかも。

ファイナンシャルプランナーの畠中雅子さんは、「積み立てをはじめることによって自然と無駄な支出がカットでき、お金の使い方が上手になります。お金が貯まってくると自信がつき、さらに積立額を増やしたくなるなど、いい循環が生まれることもあります」と話す。

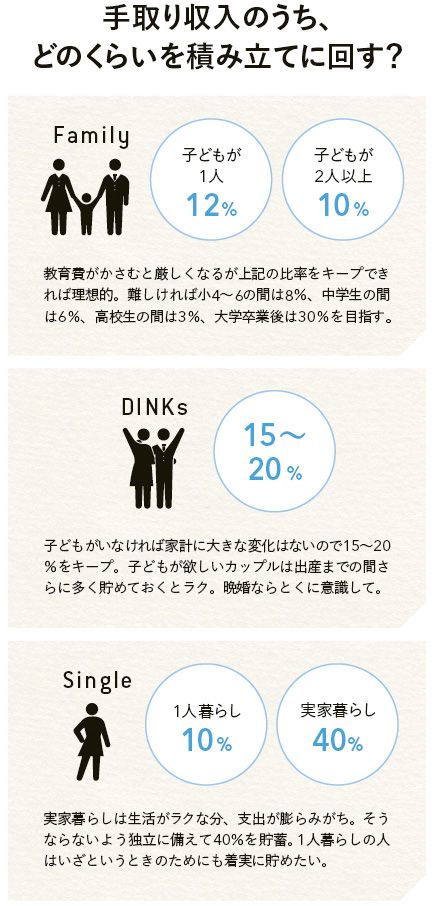

子供の有無、子供の年齢で貯蓄に回す「%」が変わる

積み立てをはじめる際に悩みがちなのが、いくら積み立てるか。畠中さんはイマドキの考え方として「少し背伸びした額」を勧める。

「お給料が毎年順調に増えれば積立額を増やしていけますが、実際には、あまり増えない、支出が増えてきた、などを言い訳にそのままの額に定着してしまいがち。とくにお子さんがいると教育費の負担がどんどん増えていくので、積立額を増やすのは難しいともいえます。はじめから、ちょっと多いかな、と思う額にして、支出が増えても頑張ってその額をキープする、というほうが貯まりやすいでしょう」(畠中さん)

具体的な目安は図のとおり。

子どもが2人以上いるファミリーなら手取り収入の10%、ディンクスなら15~20%、シングルで実家暮らしなら40%など、状況により適切な目安が異なる。すでに積み立てをしている人も、金額の再考を。

自信がなければ、「まずは無理のない金額でスタートしましょう。ためらってスタートが遅くなるより、少額でもいいから早くはじめることが大切です」と、野尻さん。少しずつでも積立額を増やせるよう、「あぶり出し貯金」を提案する。1週間分のレシートをストックして見返し、買わなくても済んだものや、思い出せない支出をあぶり出し、月に数千円あれば、その分、積立額を増やす。我慢して節約というのではなく、満足度が低い支出、費用対効果が低い支出を抑える、というスタンスで。しっかり考えてお金を使う習慣が身に付けば貯まりやすくなる。

資格取得などでお金がかかるとき、産休や育休で収入が減る時期など、どうしてもやりくりが難しければ額を減らすのもアリ。柔軟に考えること、休みを挟みながらも継続していくことが、お金を増やすための大原則だ。自分の将来へ仕送りするつもりで、積み立てをはじめよう。

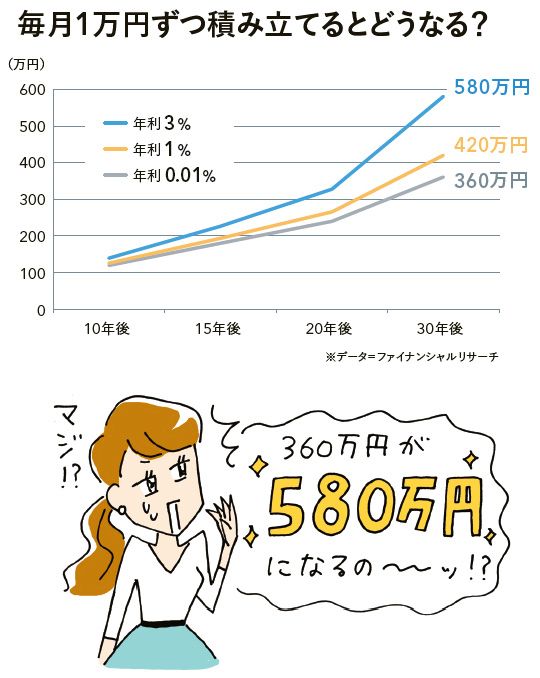

月1万の投資(年利3%)で30年後、360万が580万に

積み立てができる商品は、大きく「預金商品」と「投資商品」に分けられる。

預金は元本割れの危険がないので安心だが、現在はマイナス金利の影響で定期預金の金利も0.01%程度。ほとんど利息が付かないというデメリットも。

対して投資には元本保証がない代わりに、預金より大きく増える可能性がある。

図にもあるように、毎月1万円ずつ30年間積み立てた場合、年利が0.01%では360万円なのに対し、年利1%では420万円、年利3%では580万円に増える。積み立てでは、利息が元本に組み込まれてさらに利息が付く「複利効果」があるため、期間が長くなるほど、年利による差が大きく開く。

1%、3%といった利回りは預金では期待できないため、大きく増やしたいと考えるなら投資も選択肢に入れたいところ。ただし前述のように投資には元本割れリスクがつきものなので、絶対に減っては困るお金を投資に回すのはご法度だ。

預金、投資、それぞれにメリット、デメリットがあることを踏まえ、「目的や使う時期に応じて預金と投資を使い分けるといいでしょう。例えば月3万円積み立てるなら、1万円は家電の買い換えといった不定期な出費に備えて自動積立定期預金、住宅取得やリフォームの予定があれば財形住宅貯蓄など、確実に貯まる預金商品で。2万円は老後などに備えて投資に回す、というのもいいと思います」(畠中さん)。

積み立て形式で投資するには「つみたてNISA」や「個人型確定拠出年金(iDeCo)」など、税制面でメリットがある制度もある。

3万円積み立てるとしたら……

貯金1万円

家電の買い換え費用など……自動積立定期預金

または

住宅取得やリフォーム……財形住宅貯蓄

投資2万円

数年以上先に使うお金……つみたてNISA

老後に使うお金……iDeCo

ただし、現時点で貯蓄が少ない人は要注意。まずは病気や収入ダウンなど、もしもに備えるお金を確保しておく必要がある。教育費や住宅購入など、使うことが決まっているお金とは別に、少なくとも生活費の半年分、できれば1年分程度をキープするのが目安だ。それができていない場合は、「まずは預金商品を積み立てて、もしもに備えるお金を確保。生活費の最低3カ月分以上の貯蓄があり、収入が安定しているなら、預金商品を中心に積み立て、2~3割程度を投資に回す、というのもいいでしょう」(野尻さん)。

今さら人に聞けない「ほったらかし積み立て」キホンのキ

どんな商品を積み立てる?

給与天引き、自動振り替えなど、手間なく続けられ、引き出しにくい商品が最適! 畠中さんオススメの財形住宅貯蓄を含め、3商品をピックアップ。

貯金:自動積立定期預金

指定した額が口座から自動的に振り替えられ、定期預金として預けられる。定期預金は期日指定定期(満期を自分で設定する定期預金)、1年満期、2年満期などのスーパー定期などから選べる。毎月決まった額のほか、ボーナス月の積立額を多く指定することも可能。また銀行によっては余裕のあるときにATMから追加で入金することもできる。給与振込口座のある銀行で、給与の翌日を振替日にすれば、半ば強制的に貯められて確実。

資金の使い道:自由

積立期間:原則自由

預入単位:毎月1000円以上、1万円以上など、銀行により異なる

利子課税:20.315%

貯金:財形住宅貯蓄

勤労者の住宅取得を支援するための貯蓄制度で、勤務先に制度があれば利用できる。メリットは給与天引きで確実に貯められることと、元利合計550万円までの利子等が非課税になること(財形年金貯蓄と併用する場合は合計で550万円まで)。また1年以上継続して財形貯蓄をし、残高が50万円以上あれば、住宅を購入したり、リフォームしたりする際に財形住宅融資が利用できる。融資額は残高の10倍(最高4000万円)まで。5年間固定金利制で、2018年5月現在で0.67%と、かなり低い水準といえる。銀行ローンでは融資が実行されるとき(物件の引き渡し時)の金利が適用されるため、建物が未完成の状態で買う場合は金利が上がる可能性があるが、財形では申込時点の金利が適用されるのも安心。

資金の使い道:住宅取得やリフォーム

積立期間:原則5年以上

預入単位:毎月1000円以上1円単位

利子課税:550万円までは非課税

投資:投資信託

投資信託(投信)とは、多くの人から集まったお金をひとつにまとめて株式や債券などに投資し、得られた収益が投資家に還元される商品。分配金を受け取れるほか、値上がりしたところで売れば売却益が得られる。

何十億円というお金がまとめて運用されるため、数十、数百もの銘柄に分散投資されるのが特徴。ひとつの銘柄が値下がりしても、別の銘柄でカバーされるなど、値下がりのリスクが軽減される「分散効果」が期待できる。

「投資対象」と「運用方法」によってさまざまなタイプがあり、投資対象には日本の株式、複数の先進国の株式、新興国の株式のほか、債券に投資するタイプも。

運用方法では日経平均や東証株価指数など、特定の指数と同様の値動きを目指す「インデックス投信」と、有望な銘柄を選んで指数より上の成果を目指す「アクティブ投信」に分けられる。

購入時に購入手数料、保有中は運用のコストとして信託報酬などがかかる。購入時手数料がかからない「ノーロード」という投信もあるほか、信託報酬は0.3%程度から2%程度まで、投信によって異なる。手数料面でいえば、コストが低いものほどリターンが得やすいといえる。

インデックス投信は運用成績に大きな差がなくて選びやすく、コストも安い。

多くの証券会社や銀行で、毎月一定の額で指定した投信の積立購入ができ、ネット証券では月数百円からはじめられる。また投信を積み立てるには、「つみたてNISA」や「iDeCo」を使う方法もある。

ファイナンシャルプランナー

家計管理、生活設計、生命保険など幅広い分野を得意とし、現実的で具体的なアドバイスが人気。『これで安心! 入院・介護のお金』(共著・技術評論社)など、著書多数。

ファイナンシャルプランナー

書店勤務を経て、ファイナンシャルプランナーに。投資に強く、専門的な知識をわかりやすい言葉で伝えている。ラジオNIKKEIなどにコメンテーターとして出演。