2016年6月23日の英国の国民投票で「EU離脱」が選択されたことが明らかになると、24日の東京市場では急激な円高と株安が進行した。世論調査では「EU離脱」と「EU残留」が拮抗していたものの、EU離脱は英国に大きな経済的打撃を及ぼすと考えられるため、市場参加者の多くはEU残留を予想していた。この予想が外れたことでポンドが急落し、代わって円、ドル、スイスフランなどが大幅上昇したのである。また、株価は日米欧でそろって大幅下落した。

EU離脱で英国の景気悪化が懸念されるのは、EU(現在は28カ国が加盟、人口約5億人)が域内のヒト、モノ、カネ、サービスの自由な移動を保証した「単一市場」だからである。この単一市場の中では、労働者が国境を越える際にビザは不要で、財取引に関税はかからない。また、金融機関はEU加盟国のいずれかで金融業の許可を得れば、他のEU加盟国でも同じ金融サービスを新たな許可なく提供することができる。金融業が主要産業の一つである英国は、EU単一市場から大きな恩恵を得ているのである。

なお、EU単一市場はEU外の企業や金融機関にとっても魅力的だが、単一市場に参入するためにEU内に拠点を置こうと考えた際、英語圏で法人税率が比較的低く、国際金融センターの一つであるシティー・オブ・ロンドンを擁する英国は最有力候補となる。実際、日本企業も多くが欧州統括拠点を英国に置いている。

しかしながら、英国がEUを離脱した場合、この利点は失われてしまう。英国に進出している外国企業のみならず英国企業でも、他のEU加盟国への拠点の一部移転や新設を検討し始めた企業があると報じられている。

英国が実際にEUから離脱するのは、具体的な離脱交渉を経てからになり、最速でも2年半後である。とはいえ、離脱後の英国にはEU単一市場への参入になんらかのハードルを設けられると予想される。加えて、英国とEUとの交渉がいつ開始され、どのように進められ、いつどのように終わるのかが現時点では非常に不透明である。これらが明確にならなければ、対英国の新規投資は手控えられ、企業の新規雇用や家計の大型消費の決定も先送りされる可能性が高い。すなわち、EU離脱問題を原因とする英国の景気悪化は、実際にEUを離脱するよりも前から始まると見込まれる。なお、英国の経済規模はEU全体の18%を占めるため、英国の景気悪化はEU全体の景気にもマイナス要因となろう。

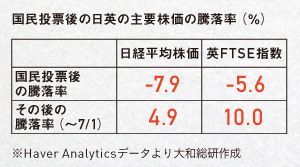

地元・英国の株価よりも日本の株価が回復しないワケ

ところで、景気悪化は企業業績の悪化要因であるため、世界の株価は英国の国民投票直後に急落したが、数日で反発した。これは英国発の景気悪化懸念で、各国の金融政策や財政政策が景気の下支えに動くとの期待感によるところが大きい。なかでも英国のFTSE指数(ロンドン証券取引所における株価指数)は1週間で国民投票前の水準を上回った。これに比べると日経平均株価は同時期に下落分の半分程度しか回復していない。

当事者である英国より日本の株価反発が弱い理由は円高にある。円は国民投票後、対ポンドで2割近く円高となっただけでなく、対ドルでも1割近く円高となった。円高になると日本の製品は海外で割高となって輸出競争力が低下することに加え、外貨建ての売り上げを円に換算したときに収益が目減りする。他方で円高には輸入物価が安くなるプラス効果があるのだが、マイナス効果を相殺するには至らない。

もっとも、円高は国民投票以前から進行しており、英国のEU離脱だけがその原因とは言えない。また、日本企業の多くは英国事業の業績悪化が、会社全体の業績に与える影響は限定的としている。そもそも英国がどのようにEU離脱を実現させるか明確ではないため、この問題が日本の為替や株価に及ぼす影響については、より長い視点で見極める必要があるだろう。

大和総研経済調査部の主席研究員(欧州担当)。英国がブレア旋風で、EUがユーロ導入で輝いていた1998~2000年にドイツに駐在。