ニュースになるような企業に関わる問題の多くは、その決算書を見れば読み取れる――公認会計士の平林亮子さんは、問題企業の決算書を見るときのポイントは損益計算書の「特別利益」「特別損失」にあると言います。王将フードサービスの決算書を例に、一緒に読み解いてみましょう。

餃子の王将、新たに発覚した問題とは?

2013年12月に当時の社長が射殺された株式会社王将フードサービス(以下「王将」)。

拙著『赤字はどこへ消えた?』(プレジデント社刊)では、この事件を決算書の観点から読み解く方法について解説しましたが、そんな王将において、新たな問題が明らかになりました。

特定の企業グループ(以下「特定の企業」)との不適切な取引によって、王将から176億円を超える資金の流出があったというのです。これらの取引があったのは、1995年から2007年頃のことのようで、今になって新たに176億円の損をしたというわけではありませんが、調査報告書が公表されたのは今年、2016年の3月29日。いったいどのような問題があったのでしょうか。

報告書の中では14個の取引について説明されていますが、例えば、こんなことがあったようです。

●報告書に記載された取引の例

【ハワイの不動産購入】

1995年に王将が特定の企業からハワイの不動産を18億2900万円で購入。その後、王将は、王将の子会社にこの不動産を売却。王将の子会社は最終的に、2003年7月、第三者に5億9800万円で売却。

【雲仙の旅館の購入】

2001年に王将が特定の企業から雲仙の旅館を20億円で購入。2003年3月、王将は特定の企業に2億8700万円で売却。

【多額の貸し付け】

1998年に王将から王将の子会社を通じて特定の企業に185億円を貸し付け。その後、約半分は返済され、4分の1は特定の企業からの不動産の購入をした際の代金に充てられる。約4分の1に相当する40億円ほどは返済されないまま、2002年3月金に貸倒引当金を計上、2005年9月に債権放棄。

「不適切」となる取引とは?

企業経営をしていれば、貸したお金が返ってこないことや、不動産を売却して損をすることなどは、生じうること。このような取引をしたというだけで「不適切」になるわけではありません。

とはいえ、特定の企業との取引で、多額の損失を負っていますから、何か問題がありそうですよね。実際、王将は上記の取引について法律上の適切な手続きを踏んでいなかったり、合理性の検討をしていなかったりしたことが明らかになりました。

例えば、不動産を購入する場合、王将のビジネスのために必要であるかどうはもちろん、価格が適切であるかどうかも重要です。たとえば、1億円で購入できるはずの土地を5億円で購入したとしたら、実質4億円の損失であり、それは、会社に不当な損失を与える行為です。経営者として責任を問われる可能性もあります。しかも、特定の企業から高く買い取っていたり、高く買い取って安く売却して戻していたりするようなことがあれば、特定の企業に対して不当な利益を与え、その分の損失を被ったことになります。

お金の貸し付けも同様です。王将のビジネスのために本当に貸し付ける必要があるのか、本当に返済可能なのか、担保はどうするのかなど、株主にも説明できるだけの合理性がなければなりません。

本来は取締役会などで内容を議論した上で実行されるべき取引であるにもかかわらず、取締役会決議を欠いていたり、金額的な合理性について不透明な点があったりしたようです。

注目すべきは「特別損失」

ところで、こうした問題を、決算書から読み取れるケースもあります。

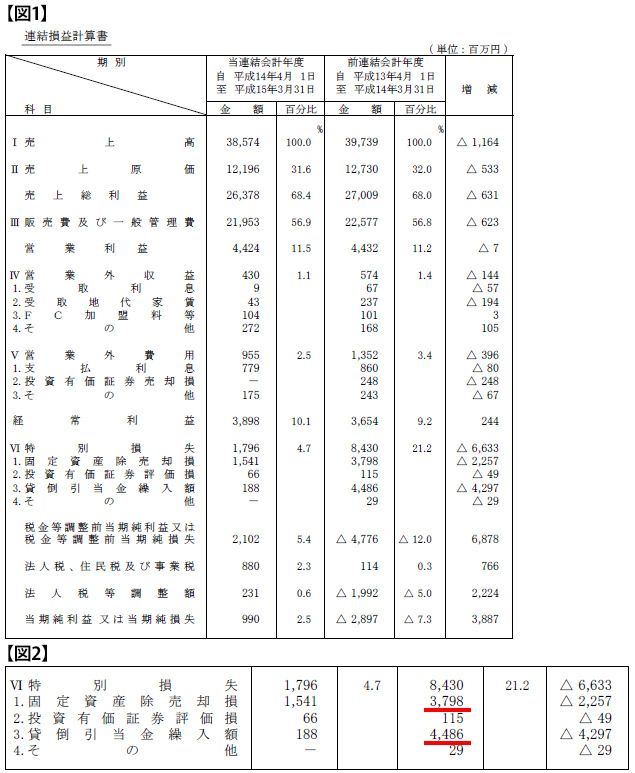

例えば、平成14年(2002年)3月期と平成15年(2003年)3月期の王将の損益計算書【図1】を見てみると、「特別損失」の中に目立つ項目があるでしょう。そう「貸倒引当金繰入額」と「固定資産売却損」【図2】です。

貸倒引当金とは、客に対するツケや外部への貸付けのうち、回収不能額を見積もって「損」として計算したもの。これは、前述した、貸付金に対するもの。「約45億円も回収できずに損になる可能性が高い」ということが、損益計算書の中できちんと示されていたわけです。

また、「固定資産売却損」とは、不動産などの購入額と売却額の差額でどれくらい損をしたかというもの。厳密には、減価償却分などがあるので純粋な差額ではありませんが、38億円近く損をしていることが分かるでしょう。この固定資産売却損は、報告書の中で触れられた取引によるものではないようですが、「こんなに損失が出るなんて、いったい何があったのか?」と純粋な疑問が湧いてきますよね。

しかも、平成14年(2002年)3月期は、その特別損失があったために、当期純利益がマイナス、つまり、当期純損失になってしまっているのです。王将はこの20年、平成14年(2002年)3月期を除き、すべて黒字決算。本業では、しっかりと利益を出せる企業なのです。

さて、ニュースになるような出来事の多くは、損益計算書の「特別利益」「特別損失」の中に、その存在を見つけることができます。特別利益や特別損失には、その名のとおり、「特別」なデータが集計されていますから。

企業の決算書を見るときは、ぜひ、特別利益、特別損失に注目してみてください。ニュースを見て、特別利益や特別損失で影響額を確かめるもよし。特別利益や特別損失からヒントを見つけ、掘り下げていくもよし。初心者から上級者まで、今日から誰でもできる、お勧めの決算書利用法です。

公認会計士。中小ベンチャーをサポートする士業ネットワークアールパートナーズ代表。お茶の水大学在学中に公認会計士2次試験に合格。卒業後、太田昭和監査法人(現新日本有限責任監査法人)に入所、国内企業の監査に携わる。公認会計士3次試験合格後、独立。企業、個人を問わず会計面からのサポートを行う。ベストセラー『相続はおそろしい』(幻冬舎新書)他、『決算書を楽しもう』(ダイヤモンド社)、『赤字はどこへ消えた?』(プレジデント社)など著書多数。