値上がりは都心の一等地のみ。住宅地は無風状態で、優良物件あり!

最近の株高と相まって、「東京都心部の“億ション”完売」「中古マンション一段高」というような不動産価格の上昇を伝えるニュースが目につくようになりました。

土地価格の下げ止まり、景気上昇による現場作業員の人件費アップ、円安による建築資材の高騰、日銀のJリート購入、東京オリンピック開催、富裕層外国人による日本の不動産への投資……、その結果、不動産価格が上がるなんて、なんだか実態のないバブル時代のよう……。「家は欲しいけれども、高くなっちゃって買えないよ」と、焦る声も聞こえてきます。

でも、ちょっと待って! ニュースに惑わされないでください。

今、不動産価格が上がっているのは、“投資対象”としてうま味のある都心の一等地のみに限られています。住宅ローンを組んで首都圏近郊のマイホームを買う私たち一般人には、縁遠い物件であることを知ってください。

実際、国土交通省がまとめた「不動産価格指数」によると、2015年1月のデータでは、2010年の価格の平均を100とすると、南関東圏で103.7、名古屋で98.6、京阪神圏で106.0です。ニュースで聞くような過熱感はなく、まだまだ日本は実質デフレ経済で、首都圏近郊の住宅地の価格は、未だ無風状態といっても過言ではありません。実際は価格が上がっていないのに、なんだか価格が上がっていると感じる今だからこそ、優良物件があるものです。

家について、これだけはいえるのは、家を買うと老後までその場所で定住することとなり、頭金や維持費(ランニングコスト)など若いうちにお金がかかることです。しかし、やがてローンは終わり、自分の資産となります。

一方、賃貸では最後まで家は自分のものにははりません。引っ越しは自由にできますが、定年後の年金生活になっても家賃が必要で、年をとっても住宅費が多くかかります。

少子高齢化で将来の家余りが見込めることもあり、生涯賃貸でいくと決め込んでいる人も多いですが、その第1の理由は「お金がないから」とのデータもあります。賃貸派といいつつも、心の中では「妻や子どものために、できるなら家を持ちたい」のが、本音なのかもしれません。

まず住宅資金、次に国の支援制度とローン金利をチェック

マイホームが欲しいと思ったら、自分の力でいくらの物件が買えるかを計算しないことには始まりません。資金を計算する前に戸建ての住宅展示場やマンションのモデルルーム巡りをし、3000万円と4000万円の物件を比べてしまったら、立地のよいところや、グレードの高いほうが欲しくなるに決まっています。いろいろ見ていくうちに、徐々にお金の感覚がマヒしていく……。そうならないためにも、まずは予算! です。

さらに、今なら国の住宅購入支援策も充実しています。国の支援策とは、「住宅ローン減税」「すまい給付金」「住宅取得等資金贈与の非課税措置」「省エネ住宅エコポイント」など。今ならどれをとっても国から最大級のバックアップがありますので、自分が制度を利用できるかどうかを確認してみましょう。

しかも、ご存知のように、住宅ローンの金利は史上最低水準です。現在の金利は変動金利型住宅ローンで0.8%程度、固定金利型で1.8%程度という、ほとんど下がる余地のないところに張り付いています。アベノミクスの「物価上昇2%をめざす」政策が成功すれば金利も上がるでしょうが、これは人々の給料が上がらない限りは成功しないでしょう。一部の優良企業では、今年の春闘で給料が上がったとのことですが、中小企業ではデータ的にも肌感覚でもその気配はなく、むしろ物価が上昇したことで実際に使える金額は減っています。

つまり、ローン金利はまだまだ史上最低水準で、金利面ではマイホームは「買い」です。

ズバリ! あなたの力で買える物件価格の出し方

住宅資金の3つの柱は、「頭金」「親からの援助金」「借入金」です。貯蓄のすべてを住宅購入の頭金に使ってしまうわけにはいかないので、生活費の3カ月分ぐらいのお金は残してください。このほか、家を買うための諸費用や税金も現金払いですから、物件価格の5%ぐらいは別に確保しておかなければなりません。

1本目の柱である頭金の金額は、よくいわれるのは「物件価格の2割」です。でも、これはあくまでも理想で、大半の人は、物件価格の1~3割ぐらいの頭金で、残りは住宅ローンで購入している様子です。頭金2割まで貯まるのを待っているうちに物件価格が上昇したり、金利が上がってしまうかもしれないので、ここは家計と相談しながら将来設計をし、購入タイミングを見計らってください。

2本目の柱である親からの援助金は、双方の親に住宅購入を真摯に相談し、支援をしてもらえるのならありがたく贈与を受けましょう。2015年末までなら親や祖父母からの住宅資金贈与は、特例により一般住宅なら1000万円、優良住宅なら1500万円まで贈与税がかかりません。その後は、消費税増税に伴い、段階的に非課税枠が増減します。

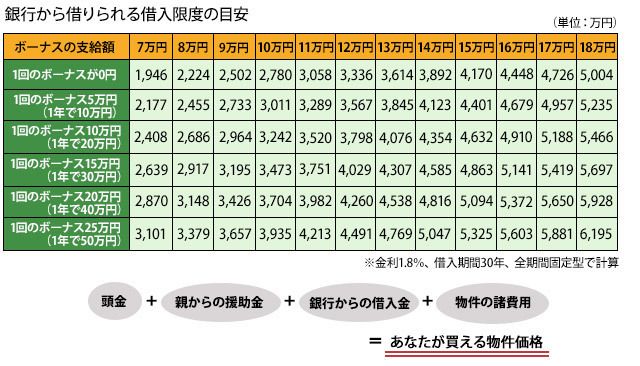

そして、3本目の柱である銀行からの借入限度額の計算ですが、それは、現在の家賃から2万円を引いた金額を毎月の返済額として、表を使って出してみましょう。横軸を「毎月返済額」に、縦軸を「ボーナス払い」とします。表は現在の妥当な数字で、金利は全期間固定1.8%、借入期間30年で計算しました。借入期間を最長の35年ではなく30年としたのは、住宅ローンを定年前に完済しないと、老後の生活が苦しくなるからです。

銀行から借りられる借入限度額の目安

なぜ、毎月返済額を家賃から2万円を引く金額にするかというと、マイホームを維持するには、固定資産税や家の維持費がかかるからです。

これで3本の柱がそろったところで、「頭金」+「親からの援助金」+「銀行からの借入金」-「物件の諸費用」=「あなたが買える物件価格」となります。

計算してみると、あなたが買える物件価格は、あなたが欲しいと思っている家よりかなり低い金額かもしれません。しかし、マイホーム購入は、買える物件価格を計算して、金額を自覚することからスタートです。

マイホームは物件探しも、住宅ローンも、勉強してそのメカニズムを知るほどに最良の選択ができます。限られた予算内で少しでも理想に近づける方法はたくさんあるので、「お金がないから……」とマイホームをあきらめないでくださいね。

広告代理店、出版社にてサラリーで働くエディター、ライター、プランナー、コピーライターを経てフリーに。得意分野は投資、住宅関連。大ブレイクはしないけれど、仕事は堅実でハズさない。満を持して2008年に起業。個人投資家としての投資歴は15年選手(ちょっぴりプラス)。