私立大の場合は、大学の学費が4年間で約528万円必要!?

子どもの教育費で一番かかるのが、大学に進学させる費用です。日本学生支援機構の「平成24年度 学生生活調査」によると、大学昼間部に通う国立大生の場合、学費の平均が年間約67万円、4年間で約268万円かかります。私立大生の場合は学費の平均が年間約132万円。学費だけでも4年間で約528万円もかかることに!

多くの保護者は、子どもが小さい頃から学資保険に入ったり、積立貯蓄をしたりしてある程度教育資金を貯めていると思いますが、それでもこの費用のすべてをまかなうのはたいへんです。

来年、大学受験の場合は、前年の5~6月から奨学金を申し込む必要が

そこで頼りになるのが奨学金です。来年進学予定の場合は、前年の5~6月から手続きをしておく必要があることを知っていますか? 子どもが高校3年生になったばかりで、本人もまだはっきりと進学先を決めていないからよくわからない、という保護者の方もいるかもしれません。しかし、奨学金を得る権利だけでも、今の時期に手続きをしておく必要があるのです。

4月に高3になったうちの娘の高校からも奨学金の案内がきました。保護者向け資料を読むと、「奨学金一般」として、「あしなが奨学金」があげてあり、「募集の時期や締め切りは奨学金によって異なり、募集状況は各教室に掲示し、生徒が各自で確認して担任を通じて申し込むこと」となっています。そして、「校内での推薦人数が決まっている場合は、学年や学校全体で選考を行う場合があります」とのことでした。

ちなみに、「あしなが奨学金」は、親を亡くした遺児の進学時に、無利子で奨学金を貸す制度です。

もう1つが「日本学生支援機構奨学金」です。受けている学生が日本で一番多い奨学金で、平成24年6月に出された文部科学省の「(独)日本学生支援機構(JASSO)奨学金貸与事業の概要」によると、平成24年度には約134万人が受給し、平成22年度実績で見ると、大学生の約3人に1人が利用していることになります。

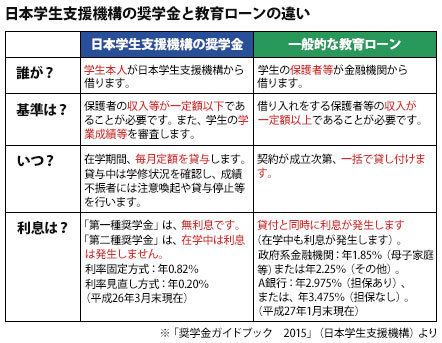

日本学生支援機構の奨学金は、大学・短期大学・高等専門学校・専修学校および大学院で学ぶ人を対象とした、国が実施する貸与型の奨学金です。無利息で借りる「第一種奨学金」と、利息付きで借りる「第二種奨学金」があります。

「第二種奨学金」の利率は、貸与終了時に決定した利率が返還完了まで適用される「利率固定方式」と、返還期間中おおむね5年ごとに見直される「利率見直し方式」のいずれかを選択します。平成26年3月末現在の利率は、「利率固定方式」で年0.82%、「利率見直し方式」で年0.20%。利率は年3%を超えないことが政令で定められています。

さらに、進学する前に貸与を申し込む「予約採用」と、大学進学後に貸与を申し込む「在学採用」があり、高3生が入試前に申し込むのは、「予約採用」にあたります。

日本学生支援機構の奨学金を受ける条件は、学力基準と家計水準の2つ

貸与月額は、「第一種奨学金」は「進学先・設置者・通学形態」により定められた金額(4万5000円~6万4000円)か3万円のどちらかを申込時に選択し、「第二種奨学金」は、3万円、5万円、8万円、10万円、12万円のいずれか1つを申込時に選択します。「第一種奨学金」のみでは奨学金が足りない場合は、「第二種奨学金」と併用することもできます。

これとは別に、「入学時特別増額貸与奨学金」という制度があり、入学時のみ10万~50万円の一時金を借りられます。

貸与月額を選択するときに注意しなくてはならないのは、借りたお金は返さなければならないということ。多く借りると、卒業後の返還が重く、長くなります。できるだけ必要最小限の金額を選択するようにしましょう。

日本学生支援機構のホームページの「奨学金貸与・返還シミュレーション」で試算することもできるので、返還額を考えて、十分検討しましょう。

日本学生支援機構の奨学金を受けるには、2つの条件があります。1つ目は、一定以上の水準の学力があること、2つ目は、家計の年収・所得金額が一定以下であること。

学力基準は、「第一種奨学金」は、高校などでの評定平均値が5段階評価で3.5以上であること。「第二種奨学金」は、(1)高校の成績がその人が属する学校の平均水準以上であること、(2)特定の分野において特に優れた資質能力を有すると認められること、(3)大学等における学修に意欲があり、学業を確実に修了できる見込みがあると認められること、の3つのうちのいずれかに該当すること。

家計水準は、世帯の人数や受ける奨学金の種類、給与所得者か自営業者かでも違いますが、5人世帯で第二種奨学金を受ける場合は、給与所得者は年収1274万円以下、自営業者は年間所得842万円以下など、それぞれのケースで水準が異なります。

母子・父子家庭、家族に障がいのある方がいる場合、家計を支える人が単身赴任をしている場合など、個々の家庭事情により、特別控除額が適用される場合もあります。

日本学生支援機構の奨学金、申し込んで、採用されるまでの流れ

今回は、高3生が申し込む場合の流れを紹介しましょう。

(1)パソコンを使って奨学金申込専用ホームページにアクセスし、申込情報を入力します(「スカラネットによる申込み」といいます)。このとき、在学する学校への書類の提出期限と「スカラネットによる申込み」の期限を確認してください。

(2)申込みに必要な書類をそろえて、学校で決められた期限までに提出します。

(3)学校に書類を提出した後、申込みに必要な「識別番号」と「スカラネット下書き用紙」が返却されるので、決められた期限までにインターネットの奨学金申込専用ページにアクセスして入力します。

(4)申込入力完了後に、パソコンに表示される受付番号を「スカラネット入力下書き用紙」などに写し、再度、申込書類を学校へ提出すれば、高校での手続きは完了です。

うちの娘が通う都立高校では、4月の保護者会で親向けの説明があり、5月11日に生徒向け説明会が開催され、6月10日が学校への提出書類締め切り、6月11日~17日が書類確認期間、6月18日~24日が生徒がインターネットから申込み、入力手続きをする期間となっています。

今回は第1回目ですが、「第2回目の奨学生採用候補者については、一括募集を行わないので、個別に学校へ問い合わせること」ということです。

そして、進学先が決まったら、進学先の学校へ必要書類を提出し、進学先から識別番号を配布されてから、インターネットで進学届の提出を行います。そうすると、日本学生支援機構から進学先の学校に採用の決定通知がきて、本人が学校を通じて「返還誓約書」を提出すると、月に1回の奨学金の振り込みが始まります。

借りた後には、返済が必要。奨学金は子ども自身が借りる制度。

その後、年に1回、インターネットで「奨学金継続願」を提出し、適格認定を受けます。卒業時に貸与終了となり、卒業後7カ月目から決められた額を返還していきます。

日本学生支援機構の奨学金と教育ローンの違い

「第二種奨学金」を月額5万円、48カ月(4年間)借りた場合、貸与総額は240万円。利率固定方式を選択した場合の平成26年3月貸与終了者の利率0.82%で計算すると、毎月の返還額は1万4227円で、返還期間は15年(180回)。元金+利息の返還総額は、256万1012円となります。表でも比較していますが、教育ローンの利率が2~3%なのに比べると、ずいぶん有利に教育費用が借りられる制度だといえます。

気を付けなくてはならないのは、大学などに進学して手続きをしないと、これらのお金は振り込まれないということ。入学金や授業料に「入学時特別増額貸与奨学金」や奨学金を利用するつもりで申請していても、入学金や授業料を払う時期には間に合わないので、その分のお金は用意しておく必要があります。

現実的には、入学金と1年目の授業料には貯めておいた教育資金を使い、入学後に受ける月々の奨学金を貯めておいて、2年目以降の授業料に使うというやり方が妥当でしょう。そうすれば、2~4年の3年間の授業料のみを借りればいいので、子どもが返還する際の負担も軽くなります。

返還が滞ると、延滞金や法的手続きも発生!?

教育ローンと違って、日本学生支援機構の奨学金は、借りるのは学生本人。大学院などに進学してさらに勉強を続ける場合は、「在学届」を出せば卒業まで返還が猶予されます。卒業後に病気・災害・収入が少ないなどの事情で返還が困難になった場合は、願い出れば、毎月の返還額を半分に減らして返還する制度や、一定期間返還を猶予する制度もあります。何の願いも出さずに約束の返還日を過ぎると、利息のほかに延滞となった割賦元金に対して、年あたり5%の割合で延滞金が課されます。また、連帯保証人や保証人に請求することや、法的な手続きをとることにもなってしまうので、責任を持って返還しましょう。

最後に、日本学生支援機構の新たな取り組みをいくつかご紹介します。

通常の在学採用の申込時期の4~7月でなくても、家計の急変などに対応して年間を通じて申し込める「緊急採用(無利子)」や「応急採用(有利子)」を実施しています。

また、意志ある学生が安心して教育を受ける環境を整備するため、年収300万円以下の低所得世帯の学生を対象として、「所得連動返済型の無利子奨学金制度」が作られました。これは、「第一種奨学金」のなかに設けられた制度で、奨学金の貸与を受けた本人が、卒業後に一定の収入を得るまでは返還期限を猶予するものです。

保護者は早めに教育費の目途をつけて、子どもたちの次のステップに向けたがんばりを応援してあげましょう。

投資信託の運用会社、出版社勤務を経て独立し、2004年よりライター・編集者として活動。子育て、家計、住まい、働き方などが主な執筆テーマ。好きなことは、出産と住宅ローン。3人の子どもを助産院で出産した経験あり。