好むと好まざるとにかかわらず、誰の生活にも投資が入り込んでいる。であれば、上手に付き合って、お金を賢くふやすのが得策。投資デビューするためにはどうすればよいのか、ファイナンシャル・プランナーの深野康彦さんに教えてもらった。

投資は生きるための“たしなみ”になっている

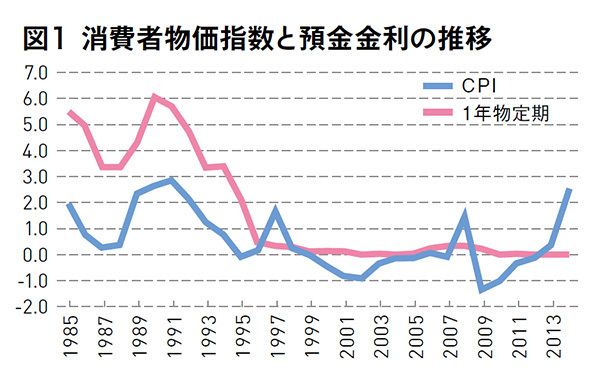

日常生活の中でもモノの値段が上がっていることを感じる機会が多くなっている。このまま物価が上昇してインフレに突入すれば、現金や預金の価値は目減りしてしまう。預金金利と消費者物価指数の動きを見ると、すでに物価が預金金利を大幅に上回っている(図1)。これから豊かに暮らしていくには、必要な資金をどう準備すればよいのだろうか。

※1年物定期預金の金利は1993年までは期日指定定期、1994年以降はスーパー定期の金利、金利はみずほ銀行(合併前は第一勧業銀行)のもの。年の途中で金利が変更されている場合、その年の最も高い金利を表示。消費者物価指数(CPI)は全国総合(生鮮食料品を除く) 指数で対前年比、出所は総務省、単位は定期預金、消費者物価指数共に%

ファイナンシャル・プランナーの深野康彦さんは「もはや投資は生きていくためのたしなみ」と指摘する。

好むと好まざるとにかかわらず、投資が生活の中に入り込んでくるからだ。例えば、確定拠出年金(日本版401k)を導入する企業が増え、社員は自分の退職金の運用先を自ら決めなければならない。何を選択するかで、20年後、30年後の受取額に2倍、3倍の差が出てくることもあるだろう。

一方で、仕事はリタイアする日がいずれ来るが、お金との付き合いは、一生涯続けていかなければならない。とすれば、上手に付き合っていったほうが得策だ。

上手に付き合う要素は、借りる、使う、節約するなど、さまざまあるが、今後重要になってくるのは、お金をふやす=投資という要素だ。

投資と上手に付き合っていくための最良の方法は、早いうちから経験を積むこと。なぜなら、投資は預貯金と異なり、絶対というものはない。早いうちから慣れ親しんでおいたほうが成功確率は高くなる。失敗をした場合のリスクも少なくて済む。

「投資デビューをするタイミングとして、今はとてもよい環境が整っているのも事実です」

ひとつは少額からチャレンジできるようになっていること。投資信託であれば、毎月1000円から積み立てが可能な銀行や証券会社が増えている。また、以前は証券会社の店舗に出向かなければ、投資信託などは購入できなかったが、いまでは銀行や郵便局の窓口でも購入できる。

さらにネット取引を利用すれば、自分のパソコンやスマートフォンが専用の“支店”になってくれる。都合のよい時間にいつでも取引が可能になっているわけだ。

選択肢も増えている。

「投資できる国や対象は扇が広がるように拡大しています」

政府の後押しもある。NISA(少額投資非課税制度)を利用すれば、年間100万円(16年から120万円)を最大5年間非課税で投資できる。

投資が重要になっているのは、公的年金の運用団体であるGPIF(年金積立金管理運用独立行政法人)の資産配分を見てもわかる(図2)。公的年金は安定運用が基本だが、株式の比率を増やしてインフレに強い配分に組み替えている。

出所:年金積立金管理運用独立行政法人HPより 旧、新ポートフォリオには許容幅あり 旧:国内債券±8%、国内株式±6%、外国債券±5%、外国株式±5% 新:国内債券±10%、国内株式±9%、外国債券±4%、外国株式±8%

自分の興味のあるものでまずは始めてみる

ファイナンシャルリサーチ代表

多くのメディアを通じて情報を発信。

これだけ環境は整っているわけだが、いざ、投資を始めようとすると、なかなか踏み出せないのも事実だろう。どうすればよいのか。

「自分が興味を持ったもので、とにかく始めてみること、それが大事です」

リスクを抑えた投資を行うためには、分散投資が鉄則だといわれる。確かにその通りだが、自分で分散投資を行うためには、ある程度の知識が必要。本を読んで勉強しても、なかなか理解できないという人が多い。それでは、いつまでたっても投資を実践できないということになってしまう。

であれば「まずは実践して、そこから学んでいったほうがいい」というのが深野さんの考え方だ。

興味があるものが見つからない、というのであれば、日経平均株価に連動する投資信託などがお勧めだという。

「国内の商品なので情報が取りやすく、為替リスクもありません。日々のニュースをチェックしていれば、自分の資産がふえているのか、減っているのかもわかります」

投資デビューをして利益が出てきたら、いったん売却して利益確定をすることも大事だという。その利益は自分へのご褒美消費に使ってもいい。そうすることで、「次はもっとがんばろう」というモチベーションにつながる。

利益確定をしてみないと経験できないことも多い。いざ売却をするとなれば、欲が絡んできて判断が難しくなる。売った後にさらに上がって損をしたとか、売らないで持っていたら下がってしまったとか、そういう経験はやってみなければできない。購入から売却まで、ひと通り経験することが投資でステップアップをするための近道になるというわけだ。

投資割合の目安は100マイナス年齢で

実際に投資を始める際には、資産のうち、どの程度を投資に回してよいのかも迷うところだ。

「年齢で判断するのがひとつの方法です。100マイナス年齢を目安にするといいでしょう」

アパート経営など不動産へ投資する際の自己資金も、この計算式が目安のひとつになる。例えば30歳なら70%を回してもいいと。70%というと大きな割合に感じるが、ビジネスパーソンならリタイアまで約30年はあるので、たとえ失敗したとしても、時間をかけてリカバリーできるからだ。ただし、この目安は投資の限度となるものなので、必ずしもそこまで投資しなければならないというわけではない。

もうひとつは、「資産がいくらまで減っても耐えられるか」で判断する方法。そのときに重要なのは、割合ではなく金額で考えること。株式に投資するケースで考えてみると、年間の値動きが30%から40%まで拡大することもある。100万円の投資をすれば、40万円の損失が発生する可能性があることを意味する。

それが耐えられないと感じるのであれば、投資金額を少なくするのがいい。50万円にすれば、損失額も20万円で済む。あるいは、もっと価格変動の少ないものに投資する方法もある。

リスクは避けることなく上手に付き合う

こう考えてくると、「やはり投資はリスクがあるから避けたい」と考える人もいるだろうが、それは、そもそもリスクに対する考え方が間違っているという。

「リスクとは『不確実性』であり、『危険』という意味ではありません。これからはリスクを避けるのではなく、上手に付き合っていくことが重要です」

深野さんは、徒歩と自転車を例に話をすることが多い。徒歩に比べれば、自転車のほうが遠くまで行くことができ、荷物も運ぶことができる。だが、自転車は徒歩よりも事故に遭う確率は高くなる。

それでも自転車に乗るのをやめるという人は少ない。代わりに交通法規を守るとか、荷物を載せる際にも前と後ろにバランスよくするとか、いろいろ工夫してリスクと共存することを考えるのが普通だ。それは資産運用も同じである。リスクを避けるのではなく、上手に付き合っていく方法を学ぶべきだという。

その方法のひとつが先人の知恵である分散投資だ。さまざまな資産に分散投資をすれば、ある資産が値下がりしても別の値上がりした資産で補うことができる。資産の分散だけでなく、通貨の分散や時間の分散も重要だ。

3つの分散を効率よく実践できる金融商品の代表は投資信託。投資対象には、株式や債券、不動産などさまざまなものがあり、世界各国の資産への投資も可能。また、積み立てで購入すれば時間分散も可能だ。

投資で成功するためには、購入後のメンテナンスも重要となる。

「定期預金であれば、ほったらかしでいいのですが、投資は何かとかまってあげなければいけません」

定期預金の場合は満期があり、そのときに資産の額が最大になる。しかし、投資の場合は10年のつもりで運用を始めても、場合によっては5年で目標金額に達してしまうこともある。そのような場合は、売却して、利益確定することも必要。ときどき状況を確認して、柔軟な対応が必要になる。

今度のボーナスをきっかけに投資デビューしてみてはいかがだろうか。