少額短期保険は、手軽に入れるのが特徴

保険会社と少額短期保険会社の違い

少額短期保険は、保障(補償)額が少額で、保険期間が1~2年以内の保険のこと。一般的な保険会社とは事業規模が違い、取り扱う保険のタイプも異なっています。「ミニ保険」とも呼ばれるように、保障額が小さい分、手ごろな掛け金(保険料)で加入できるのが特徴で、保険期間も短いので、必要な保障をその都度選択することができます。また、大手の保険会社と違って同じ会社で損保と生保の両方を扱うことができることと、大手の保険会社ではできないような、かなり対象を絞った保険があるのも魅力です。

どんな保険があるのか、みていきましょう。

家財保険、医療保険、ペット保険などが中心商品

少額短期保険会社は、2014年12月現在80社あり、2014年3月末時点で627万人以上の人が加入しています。主な保険は、賃貸住宅入居者用の家財保険、医療保険、ペット保険など。家財保険を扱う会社数は、80社中37社で契約件数は580万人、医療保険が38社で28万件、ペット保険が7社で18万件(2014年3月末現在。『少額短期保険ガイドブック2014-2015』より)となっています。

少額短期保険は、保障(補償)額は1000万円、入院保障は80万円、病気死亡は300万円までとされていて、保険期間も1~2年、年金保険や終身保険は取り扱えないという制約があります。そのため、貯蓄性のある保険ではなく、掛け捨てで掛け金が低く設定された保険を取り扱っています。

例えば、賃貸少額短期保険の「新みんなの安心プラン」は、家財保険金100万~1000万円、入居者死亡修理保険金50万円限度、借家人賠償責任保険1000万円限度などがついて、2年で保険料は1万3000円。補償額は若干違うかもしれませんが、一般の損害保険会社だと、2年で2万円程度はかかると思います。

エスエスアイ富士菱の「50歳からの入院保険」は、50歳以上の入院保障に絞った保険ですが、入院1日目から保障され、入院日額1万円で保険料は、月額1400円(50歳女性の場合)。手術給付金や通院給付金などが付いていなくてシンプルな分、保険料は安くなります。

世の中のニーズに応えて作られる「新しい保険」

こんな保険も!少額短期保険の例

少額短期保険で注目したいのが、世の中のニーズに応えて作られる「新しい保険」です。大手の保険会社より小回りがきくので、ニッチな保険を生み出すことが可能になるのです。

まずは、年々需要が増えているペット保険。ペットが病気やケガをした場合、健康保険がなくすべて実費なので、治療費や手術費が高額になります。

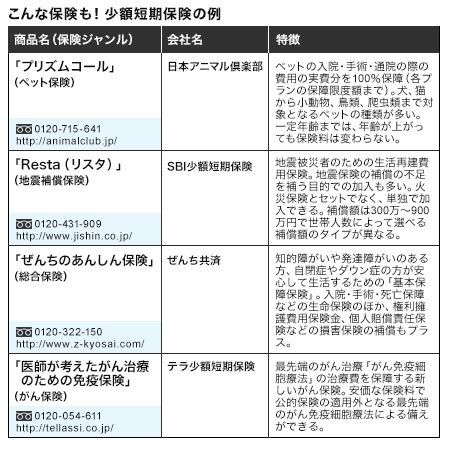

日本アニマル倶楽部の「プリズムコール」は、ペットの入院・手術・通院の際の実費分を100%保障(各プランの保障限度額まで)で、犬、猫から小動物、鳥類、爬虫類まで対象となるペットの種類が多いのが特徴です。入院保険金日額1万円(年間30日まで)、通院保険金日額5000円(年間60日まで)などの保障がつく「プレミアムオレンジプランII」の場合、小型犬で保険料は月額3150円。

2011年の東日本大震災のあとに注目されたのが、SBI少額短期保険の地震補償保険「Resta(リスタ)」です。一般的な地震保険は、火災保険とセットで入ることが条件ですが、これは火災保険とセットでなくても単独で入れる地震の保険で、補償額は300万~900万円。地震保険に入っていても、火災保険の補償額の50%までしか補償されないので、その上乗せ分として加入する考え方もあります。被災時の生活再建に役立つ保険として活用したいところです。保険料は月額1210円~とお手ごろ(保険料は、都道府県、建物構造、保険金額により違います。1210円は、非木造で補償額300万円、岩手、栃木、広島などの場合)。

障がいがある人が入れる保険、免疫細胞療法治療のための保険など個性的

以前から私が好きなのは、社会的弱者に目を向けた保険があるところ。ぜんち共済の「ぜんちのあんしん保険」は、知的障がいや発達障がいのある方、自閉症やダウン症の方が安心して生活するための基本保障保険です。入院・手術・死亡保障などの生命保険のほか、権利擁護費用保険金、個人賠償責任保険などの損害保険の補償もプラス。生保と損保の保障(補償)を組み合わせて設計できるのは、少額短期保険ならではです。保険料は年齢による違いがなく、年間1万7000円~(保障プランによって異なる)。

エクセルエイド少額短期保険の「糖尿病保険」は、糖尿病の方向けの医療保険で、アイアル少額短期保険の「子宝エール」は、医療保険に入りにくい不妊治療中の方が入れるようにした医療保険で、不妊以外の病気の入院・手術費用をカバー。

2015年より、3月2日は「少額短期保険(ミニ保険)の日」と制定されたのを記念して、「第1回 少額短期保険大賞」が選出されました。大賞を受賞したのは、テラ少額短期保険の「医師が考えたがん治療のための 免疫保険」。

これは、最先端のがん治療「がん免疫細胞療法」の治療費を保障する新しいがん保険です。安価な保険料で、公的保険の適用外となるがん免疫細胞療法の治療費に備えることができる点がポイントです。がんと診断されたら100万円、がん免疫細胞療法を受けたら60万円、免疫細胞療法を受けたのにも関わらず、がん診断から1年以内にがんで死亡した場合100万円が保障されます。30歳女性で保険料は年額6500円。1カ月あたりでは約542円となります。保障をピンポイントに絞った分、保険料が安くなっています。この保険料でがん診断給付金100万円が付くのは、おトクかもしれません。

ほかにも、トライアングル少額短期保険のもしもの故障に備える自動車部品保険「パーツケア」や、日本費用補償少額短期保険の遭難時の捜索・救助費用の補償に特化した「レスキュー費用保険」、ベル少額短期保険のもしもの時の安心保障 葬儀保険「千の風」など、個性的な保険がたくさんあります。

少額短期保険の使い方は?

では、このような少額短期保険はどう使えばいいのでしょうか。ひとつは、大手の保険会社にはないオリジナルの保障から自分に必要なものを探して入る方法。少額短期保険を選ぶ際には、日本少額短期保険協会のホームページ(http://www.shougakutanki.jp/)などで自分のニーズにマッチする保険を探してみましょう。

ただし、保障の範囲が狭く、保障額も小さいということを考慮すれば、ベースになる保障は保険会社のシンプルな保険にし(特約などを付けずに)、気になる部分の保障を少額短期保険でプラスする方法がいちばん現実的な活用法でしょう。

また、大きな保障額は必要ないけれど、保険に入っておきたいという人や、これから保険に入る若い人などで、最低限の保障をよりリーズナブルな保険料で得たい場合などにもおすすめです。

さらに、シンプルで絞った保障内容の保険が多いことから、加入者が理解しやすく、請求もれなどが少なくなるのも利点です。

少額短期保険は、保険期間1~2年の保険なので、できるだけこまめに自分の現状のニーズに合っているのか検討するようにしましょう。新年度で新しい生活が始まるこの季節は、1年に1度暮らしの保障を見直すには、いい機会です。

投資信託の運用会社、出版社勤務を経て独立し、2004年よりライター・編集者として活動。子育て、家計、住まい、働き方などが主な執筆テーマ。好きなことは、出産と住宅ローン。3人の子どもを助産院で出産した経験あり。