年末年始はクリスマス行事やお正月の旅行・帰省、子どもの塾の冬期講習など、何かと出費が多くなります。パートで働いている奥さま方は、がんばって稼ぎたいところですが、ここはグッと我慢。12月は雇用調整をしながら働く時期。「103万円の壁」、「130万円の壁」というのを気にして働かないと、うっかり扶養から外れたら、手取り収入がかえって減ってしまう場合も! 基本的には今年の1月からこれまでの給与を合わせた額が「壁」を超えないように、自分で調整しなければなりませんが、パートさんが多い会社は、会社のほうで調整してシフトを組んでくれる場合もあるようです。おかげで、「12月はいくらも稼げない」と嘆くパート主婦も少なくありません。

まずは、この「103万円の壁」、「130万円の壁」についておさらいしておきましょう。何だかコワいですよね。この壁を超えるとどうなってしまうのでしょうか?

「103万円の壁」より「130万円の壁」を意識せよ!

夫の扶養の範囲内でパート勤務をしている人が「103万円の壁」を超えた場合、年収103万円を超えた部分に対して所得税がかかってきます。たとえば、所得金額195万円以下の人は、所得税の税率が5%、控除額0円と決まっていますから、年収113万円の場合、103万円を超えた10万円に対して5%の所得税が課税されるので、所得税を5000円(年間)払うことになります。

パート年収がおよそ100万円を超えると、住民税もかかってきます。住民税は、前年の所得に対して翌年の6月から1年間払うもの。稼ぐ時期と払う時期に少しタイムラグが生じます。

次に、扶養の範囲内でパート勤務をしている人が「130万円の壁」を超えた場合、所得税、住民税に加えて、健康保険料や厚生年金保険料を払う必要がでてきます。これまでは扶養されていて保険料を払わずにすんだものが、130万円を超えると自分で払わなくてはならなくなるのです。健康保険料と厚生年金保険料で、毎月1万5000円~2万円程度の保険料負担になり、かなりの負担増。130万円を超えて働いても手取りが減ってしまうことになります。103万円の壁は超えても、130万円の壁を超えないように調整しているパート主婦は多いのではないでしょうか。社会保険料を負担して働くと決めた場合は、年収160万円以上になれば、また手取りが伸びていきます。

年収が130万円を超えなくても、勤務時間によっては社会保険に自分で加入しなくてはならないケースもあります。現在は、正社員の4分の3以上の勤務時間の人はこれにあてはまるので、要注意。

ただし、夫の扶養で国民年金の第3号被保険者となっている場合に比べて、自分で厚生年金保険料を払ったほうが、将来受け取る年金額はプラスになるという面も。

これまでのお話の前提は、夫が会社員や公務員の妻がパート勤務をする場合でしたが、独身でパート勤務の人、夫が自営業で妻がパート勤務をする場合は、「130万円の壁」を超えたほうが負担が軽くなります。そもそも、独身でパート勤務の人や、自営業者の妻は、国民年金と国民健康保険に加入して保険料を払っています(自営業者の妻は夫が世帯主として国民健康保険料を払っている)。制度が違うので単純にはくらべられませんが、厚生年金や会社の健康保険に加入したほうが、会社側が負担してくれる分、保険料負担が減る場合が多いようです。

「配偶者控除」は廃止される方向に!?

また、妻の年収が103万円を超えると、夫が払う税金に影響が出てきます。これまでに受けていた配偶者控除(控除額38万円)が受けられなくなります。妻の年収103万円から141万円までは、配偶者控除のかわりに配偶者特別控除(控除額最大38万円)が受けられますが、控除額は妻の年収が上がるにつれてだんだん減っていきます(夫の所得1000万円までが対象)。これにより、夫が払う所得税が多くなります(所得税が増えると、それをもとに計算される住民税も増えます)。

会社によっては、扶養手当が支給されている場合があります。妻の年収がいくらまでという要件がありますので、会社の規定を確認しておきましょう。

配偶者控除については、これまでに何度も廃止の議論が繰り返されていますが、そのたびに先送りにされてきました。いちばん新しい動きとしては、2014年11月初旬に政府税制調査会が具体的に5つの案を示しました。これは、配偶者控除を廃止する案が2つ。(1)完全に廃止する、(2)夫が高額所得者の世帯のみ廃止。次に、配偶者控除を修正する案が2つ。(3)妻の年収要件にかかわらず、夫婦で一律の「所得控除」を受けられる、(4)妻の年収要件にかかわらず、夫婦で一律の「税額控除」を受けられる。最後の提案は、新制度導入。(5)配偶者控除に変わるまったく新しい制度を導入する、の5つ。

すぐにどれに決まるという議論ではなさそうですが、ゆくゆくは配偶者控除を廃止して、その分の税収6000億円をプラスにしたい政府の意向が見えかくれしています。「女性が年収制限を気にせずに働ける社会に!」というのがたてまえですが、現在のパート主婦の多くは子どもが小さい子育て世帯。この世帯への優遇をなくして、時間を気にせずに働けというのも限界があるような気がします。

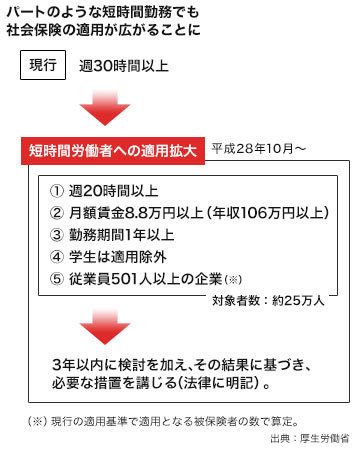

2016年10月から新たにできる「106万円の壁」とは?

パートのような短時間勤務でも、社会保険の適用が広がることに

2年後の2016年10月以降は、パート勤務の人の社会保険への加入要件が変わることが決まっています。「週20時間以上の労働時間があり、月収8.8万円以上(年収106万円以上)の人」は、社会保険料を負担することになります。これにはさらにいくつかの要件があり、「1年以上の勤務期間が見込まれていて、企業規模501人以上の会社で働く場合」に限定され、「学生は適用除外」となります(図表参照)。現在の「130万円の壁」が、106万円まで下がってくるのです。

「106万円の壁」の施行当初は、中小企業でパート勤務をしている人には適用されませんので、そういう人の場合は、現在のまま130万円を意識して働けばよいことになります。しかし、施行から3年後には適用要件の見直しが行われる予定で、適用対象が広がっていくことが予想されます。

これは、社会保障と税の一体改革の一環である年金制度の改正事項として、2014年8月にすでに決定していて、社会保障を支えるために広く保険料を負担しようという考えが根底にあるものです。

アベノミクスで「少子高齢化社会を支え、景気拡大をはかるためには、女性の労働力が必要」ともてはやされても、配偶者控除廃止・見直しの動きや、社会保険料の負担範囲を広げる方向など、より厳しい環境になっていくことが予想されます。そうなったときのことを考えると、やはり「世帯の中で考えた場合、妻も働く役目を担う」という選択肢をベースに、その際の働き方を「これまでの壁を超えない抑制方向ではなく、壁を超えても働いていく方向に切り替える」という発想をすべき時期に来ているようです。

投資信託の運用会社、出版社勤務を経て独立し、2004年よりライター・編集者として活動。子育て、家計、住まい、働き方などが主な執筆テーマ。好きなことは、出産と住宅ローン。3人の子どもを助産院で出産した経験あり。