マイホーム購入で必要な保険は、(1)団信(団体信用生命保険)、(2)火災保険、(3)地震保険、の3つだ。(1)は家族を守る、(2)(3)はマイホームを守る保険となる。

これらの保険とは住宅ローン同様、長い付き合いとなる。その内容を理解して、万が一のときには保険に助けてもらおう。

(1)万が一の時、残された家族を守る「団信」(だんしん)

団体信用生命保険は通称「団信」と呼ばれ、住宅ローンでマイホームを購入したら必須の保険である。もしローン契約者が夫で、万が一、夫が亡くなった場合、保険が残りのローンを払ってくれるので残債はなくなり、残された家族は住宅ローンの負担なしでそのままの家に住むことができる。賃貸では万が一のことが起きても家賃を払い続けなければいけないので、団信はマイホーム所有者の特典ともいえよう。

団信の保険料は、民間の銀行やノンバンクの住宅ローンは金利の中に含まれているので、改めて契約をする必要はない。

金融機関の窓口を通して借りる住宅金融支援機構の「フラット35」は、団信の契約は任意となっているが、万が一のために必ず加入しよう。こちらの団信保険料は住宅ローンとは別に年払いをすることになる。その金額はというと、借入金額3000万円、期間30年、金利2.2%、元利均等返済で、最初の1年目は11万円となり、そこから徐々に減っていく仕組みで、30年目には年2700円になる。総額で30年間の団信保険料は182万円を支払うことになる。

つまり民間の住宅ローンは団信を払っている感覚をつかみにくいが、「フラット35」と同等の団信保険料を払っていることに変わりない。そこでいずれにしても住宅ローンを組んだら、今まで加入している生命保険の見直しをしたほうがいい。万が一、夫が亡くなっても団信で家は残るのだから、生命保険の死亡保障を減らして保険料を下げ、その分のお金を繰り上げ返済に回すようにしよう。

(2)火事からマイホームを守る「火災保険」

火災保険は名前の通り火事や雷、竜巻など住まいの災害に備える保険だ。一般的に火災保険は生命保険とは異なり、実際に損失を被った分だけ限度額の範囲で保険金が支払われる「実損てん補」になっているのが特徴だ。

火災は自分が出した火で家が焼けるのは自分の不注意だが、隣家のもらい火で家が焼失する場合もある。この場合は「失火責任法」により、原則として火元の人に補償を求めることはできない。つまり、何が起こっても自分の家は自分で守らなければいけないので、やはり火災保険もマイホームには必須の保険といえるだろう。

マンションの場合の火災保険は独自に契約をすることになるが、加入すべき火災保険は主に3パターンある。(1)共有部分と専有部分を合わせて契約、(2)専有部分のみで壁心基準で契約、(3)専有部分のみで上塗り基準で契約、となり、どのパターンで契約するかは管理組合の規定によるので確認をしよう。

(3)地震からマイホームを守る「地震保険」

ここで気をつけたいのが、火災保険では地震による被害は補償してくれないこと。そこで、地震の被害は地震保険で備えることになる。

地震保険は、国と民間損保会社か共同で運営する公共性の高い保険で、火災保険とセットで損保会社から加入することになっている。また契約できる保険金額は火災保険の30~50%であり、また、家が壊れた度合いによって、その保険金額の5%から100%の範囲で支払われる仕組みで、必ずしも損害の全額ではない。

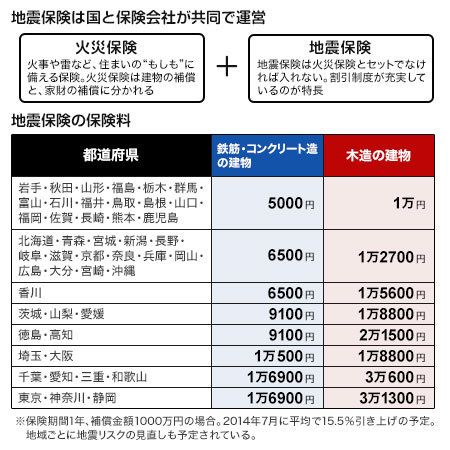

地震保険は国と保険会社が共同で運営/地震保険の保険料

地震保険の保険料は高額なので加入を迷うところだろう。保険料は、現在は木造だと、東京都、神奈川県、静岡県は、1000万円の補償につき保険料は年3万1300円、鉄筋コンクリートだと1万6900円だ。保険料は県によって異なるので表で確認をしよう。ここから地震保険の保険料は4つの割引制度があるのが特徴で、(1)建築年割引…昭和56年6月1日以降に新築された建物の場合は10%引き、(2)耐震等級割引…法律で定められた耐震等級を有している場合は10~30%引き、(3)免震建築物割引…「住宅品質確保の促進等に関する法律」に基づく免震建物である場合は30%引き、(4)耐震診断割引…地方公共団体等による耐震診断または耐震改修の結果、耐震基準を満たす場合は10%引き、となっている。いずれかの割引制度を使える人が多いので、ぜひ検討を。

地震大国・ニッポン。阪神・淡路大震災、東日本大震災の教訓を踏まえ、地震保険は地震時に家がなくなってしまったときの生活再建資金として考えよう。今年7月には地震保険料が全国平均で15.5%値上げされ、割引制度も改訂されるので保険料は変わるので家計には多少響くが、これは、政府の地震調査研究推進本部が作成した「確率論的地震動予測地図」の震源データなどが見直されたことによるものとのこと。地震保険に入ろうと思っているうちに大地震がくる可能性もある。加入するかしないかはそれぞれの考え方によるが、入ると決めたのなら、すぐに行動を起こしたほうがいい。

広告代理店、出版社にてサラリーで働くエディター、ライター、プランナー、コピーライターを経てフリーに。得意分野は投資、住宅関連。大ブレイクはしないけれど、仕事は堅実でハズさない。満を持して2008年に起業。個人投資家としての投資歴は15年選手(ちょっぴりプラス)。