2018年から投資、夫婦の資産は9000万円に

資産を増やすのは難しい。まして親から引き継いだ莫大な財産などない一介のサラリーマンにとっては、富裕層になることなど夢のまた夢――そう感じるだろう。

会社員の小和田美穂さん(仮名・30代)は、およそ10年前から株式投資を始め、今年、夫婦で資産約9000万円を達成した。資産形成の極意を聞くと、「当たり前のことしかやっていないので、披露するほどのものでも……」と恐縮した。

2016年当時、年収600万円弱だった彼女は現在、富裕層への階段を上り始めている。いわゆるパワーカップルではあるものの、ブランドや高級レストランを好む散財ぶりはまったくない。その驚くべき合理主義者としての素顔に迫った。

取材当日、筆者のもとに現れた小和田美穂さんを見て思った。姿勢がよく、清涼感のある女性だ。当人は「どこにでもいる母親です」と笑う。

小和田さんは現在、2児の母。2017年に結婚し、当初から家庭の決め事として2人合わせて毎月8万円ずつ貯蓄することを定めた。小和田さん自身は、その1年前の2016年から株式投資を始めたという。だが「当時は遊び程度」で、本格的に投資に乗り出したのは2018年のことだ。

当時の有り金「300万円」を投資へ

資産形成を意識した背景には、結婚式の費用があった。式に費やした金額はごく一般的な金額だったが、これによって結婚前に貯めていた小和田さんのお金はほとんど底を尽きた。その後、2018年に小和田さんは転職。このとき得た前職の退職金250万円ほどと、結婚式費用のために「瀕死」となった個人貯蓄50万円程度を合わせ、300万円を投資の種銭にした。

“手堅い性格”を自負する小和田さんは当初、国内の安定した個別株を買い続けた。しかし日々激しく上下する評価額にやきもきする。下落率が買った当初の10%になれば損切りをするなどのルールを決めて運用したが、この方法は自分に合っていないと判断した。

書籍や投資関連のブログを読み、見聞を広げていくうち、オールカントリーのようなインデックス投資によってさらに可能性が広がることを知る。YouTubeや旧Twitter(X)などにも情報はほとんどなく、“オルカン”なんて言葉もそこまで浸透していない時だ。結果、資産は順調に増え、2年後の2020年には300万円ほどの元本に対して資産が450万円弱と健闘した。

もくろみ通り、大きな失敗はない。あえて言えば、「2020年頃に買ったNVIDIAを20ドルくらいで手放したことくらい」と振り返る。2022年、これまでよりぐっと下がったNVIDIAの値動きに狼狽して売却した。現在、同銘柄は200ドル前後で推移していることから、逃がした魚は大きかったことになる。

だがその後も順調に世帯全体の資産は育ち、2023年には3600万円に到達し、翌2024年には資産5000万円の大台に乗った。

現金500万円だけ確保し、あとは投資へ

自身と夫の定期昇給を経て、現在の年収は小和田さん約1000万円、夫約1100万円。結婚当初からはライフステージも変わり、子供が2人生まれ、住まいも賃貸物件から新築戸建てに変わった。購入した物件は1億円に届きそうな価格で、毎月の住宅ローンは24万円ほどある。それでも、小和田さん自身は、手取り55万円ほどの月収のなかから24万円ほどを投資に回すことができているという。

現在ある世帯全体の資産約9000万円のうち、おおまかな内訳はこうだ。

小和田さんの株式(国内)4000万円程度、夫の株式(国内)と持株会など600万円程度、投資信託3000万円程度、確定拠出年金や財形貯蓄などで1000万円ほどあり、現金は500万円ほどしか持たない。結婚生活の9年間で投資に回した元金は、およそ3000万円ほど。実に5500万円以上を増やした計算になる。

小和田さんが世帯で9000万円近くの資産を築くまでの軌跡を、もう少し細かく見ていこう。

2018年は「個別株」、現在は「ほぼインデックス」

2018年から米国個別株を買い始め、Apple、Microsoft、VISA、P&Gなどのメジャーな銘柄を各30万円くらいずつ10銘柄くらいに分散した。

このほか、夫婦の月収からつみたてNISAで毎月およそ4万円ずつ(合計およそ8万円)をインデックスに投資した。小和田さん分はオルカンへ、夫分はS&P500に入れたという。そしてコメダ珈琲やマクドナルドなどの優待銘柄も所持。

2020年頃、コロナ禍においては、含み益がある銘柄は売らずに保持した。インデックスファンドも、そのまま放置した。一方で、損が出そうなギリギリの銘柄は「早めのタイミングで売りました」と振り返る。小和田さんは当時、育児休暇を取得しており、“ビミョーな銘柄”の売却資金で日本株のデイトレードにも手を出したが、本人いわく「全くセンスなし」。儲けと損が同額くらいだったという。

その後は米国個別株をそのまま持ち続けていたが、2022年くらいから売却に転じる。日本の高配当株にシフトしたためだ。理由として、「アメリカの利上げショックで市場が荒れていたのと反対に、日本の高配当株に資金が流入しているのを感じた」という。

当時から現在に至るまで積み増していった高配当株は、三菱商事、三菱UFJ銀行、東京海上、コマツ、キリン、NTT、ブリヂストン……などの誰もがその名を知る“王道銘柄”だ。

前述したように旧NISA(つみたてNISA)で毎月およそ4万円ずつ(合計およそ8万円)を積み立てた。その後、2024年から始まった新NISAを機に、投資先はほぼすべてインデックス投信となった。月々の積立額は夫婦合わせて月60万円ほどになるという。

一方で、夫側の投資はNISAのほかに、2018年頃から始めている夫が勤める企業の従業員持株会の分と、200万円ほどの個別株。このほか、ボーナスの際にときどき、50万円ほどインデックス投信を買い増しているという。

“現金はどこへ”夫に怒られた当初

小和田さんが投資の成功例であることは疑いようがないが、そもそもの前提に立ち返ると、投資以前の苦労にも目が向く。日本においては若い世代を中心に投資を行っている人が増加しているものの、いまだに現金信仰が顕著に強い国だ。日本銀行のデータによれば、家計の金融資産の半分以上が現金・預金だ(「資金循環の日米欧比較」)。

小和田さん自身、本格的に投資を始めた当初にその洗礼を受けたという。今でこそ投資に理解を示す小和田さんの夫も、当初は懐疑的だった。

「2020年頃だったと思いますが、夫から『毎月貯めていると思うけど、今いくらある?』と聞かれて。資産運用していると答えたら、結構しっかり怒られました。夫自身の持株会などの投資もありましたが、夫からすれば“現金で残っていたはずの資産”も投資に回っていた。投資で資産を減らしたらどうするんだ、という主張だったと思います。

振り返ると、私は以前から投資に興味があって、大学入学時に証券口座を開設しようとしました。しかし両親の反対に遭って、未成年だった私は諦めざるを得ませんでした。日本においては投資を懐疑的に見る人が多いことを実感した瞬間でした」

「仕事をいつでもやめられる精神的自由」を得る

意見を傾けた背景には、小和田さんのたゆまぬ努力があった。

「まず私が個人で運用していた資産投資の成績が良かったこと。そして、常日頃から家計簿をきちんとつけていた点を信頼してくれたことが大きいと思います。また、近年の投資に対する世間の風潮を夫自身が感じていて、興味を抱いたことも大きいでしょうね」

結婚式費用のため“瀕死”状態の預金しか持たなかった小和田さんが、これほど資産を高く積み上げられたモチベーションは何か。

「ひとつは、仕事をいつでもやめられる精神的自由が欲しかったことです。それから、単純にお金が増えていくことを楽しく感じられることも大きいかもしれません」

小和田さん自身は「いろいろ個別株を買ったけれど、おそらく最初からインデックス投資に全額入れていても増え方は同等だったでしょうね」と複雑そうな顔をする。いずれにせよ、決して博打をせず、堅実な株のみに投資した結果であろう。

【2018年】

小和田さん、現金300万円(退職金250万+貯金50万)で投資スタート

① 個別株を購入

・米国株:Apple、Microsoft、VISA、P&Gなど30万円ずつ分散

・日本株:コメダ珈琲、マクドナルドなどの優待銘柄

② 夫婦でつみたてNISAを開始

妻月4万円「オルカン」夫月4万円「S&P500」

※夫も個別株運用もスタート

【2020年頃】

小和田さんの資産が450万円弱に、この頃にNVIDIA購入

【2020年後半頃】

小和田さんの資産が700万円に

投資に消極的だった夫が“小和田さんを信頼”

【2023年】

夫婦の合計資産が3600万円に

転職で世帯年収増で購入額も増、高配当株へのシフトがハマり一気に加速した結果

【2024年】

夫婦合計の資産5000万円に 「大台」突破

新NISAスタート、夫婦合わせて月60万円。ほぼすべてをインデックス(オルカン・S&P500)へ。

【現在・2026年4月(取材時)】

小和田さんの資産が5700万円(個別株4000万円超、投資信託1400万円など)

夫婦の合計資産が9000万円を突破。

「食費は月6万円」「外食2回まで」を徹底

話を聞いていくと、着実に資産を増やすために、彼女がかなり意識的に日常生活における支出を“取捨選択”していることがわかった。小和田さんはまず貯蓄分を確保し、次に生活のなかで生じる無駄を徹底的に殲滅し、多く残した余剰金を投資に回している。

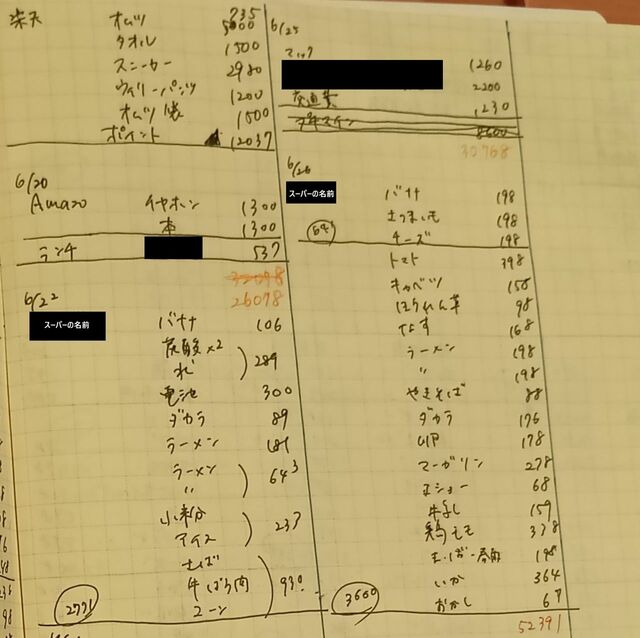

無駄を排するためには、まず生活者が自身の支出を理解することが大切だろう。それを可能にしたのは、取材当日、小和田さんの手元に置かれた数冊の家計簿だった。夫の気持ちを傾けた、あの家計簿だ。その日に買ったものの値段が細かく書き留められ、支出が可視化されている。中身を開帳してもらった。

小和田さんの家計簿を教えてもらい、まず目をひくのは圧倒的な食費の少なさだ。月平均でならすと、おおよそ6万円。「外食は食費と別に計上」というが、その外食も月2回、近所のフードコートで家族全員で1回3000円ほどに過ぎない。2025年の総務省統計局の家計調査によれば、4人世帯の食費平均は毎月約10万3384円となっているから、かなり少ない部類に入るだろう。仕事も基本的にリモートワークで、自炊を徹底している事情も奏功しているかもしれない。

「総菜は買わない」「ユニクロ2枚で1シーズン」

「コストコの会員なので、3カ月に1回くらいまとめて購入することがあります。1回あたりは2万〜3万円ほどで、お肉やチーズ、果物を買います。総菜を買うことはほとんどなく、食事は基本的に料理担当の夫が作っています。明らかに高級食材を取り扱うスーパーには絶対に行きませんが、近所にある一般的なスーパーで買い物をすることが多いと思います。

絶対に買わないと決めているものは特にないものの、基本的におもちゃやアウトドア用品は買いません。私は個人の財布のなかに2万円以上の現金を入れないようにしていて、めったに使うことはないですね」

不躾ながら着ている洋服の値段を尋ねると、「トップスは2〜3万円のものを着ることはありますが、ボトムスは高級なものを身に着けてもあっという間に子供の鼻水拭きになってしまうので、だいたいユニクロです」との返答。

ユニクロを愛用している理由は、子供と対峙する以上は洗濯が必須であり、値段のわりに品質が良いからだという。買い方も独特だ。Tシャツであれば乾燥機で縮むことを見越し、少し大きめのサイズを2枚購入。そして、1シーズン着回したら、すべて捨ててまたユニクロを買う――を繰り返す。保育園の送り迎えをしながら、その間に高級な洋服をクリーニングに出す手間や代金を考えたら、そのほうがよほど経済的なのだそうだ。

貴金属を買うのは「値崩れしないから」

小和田さんが年間に購入する洋服は15着程度。靴は年に2足も買えばいいほうだ。学生時代はブランドの洋服を購入することを好んだが、現在では自身のクローゼットには洋服がほとんどなく、夫の半分もない。45センチ程度の幅があればじゅうぶんなのだと微笑んだ。

他方、耳には高価なイヤリングが光る。「近頃は、もっぱら貴金属を買うのが趣味です」と言う彼女の意図を聞いた。

「たとえば現在つけているものは海外旅行の際に免税店で35万円ほどで購入しました。もちろん、デザインに惹かれてつけています。ただ、貴金属の場合は値崩れしにくいため、もし現在これを売却するとなっても、買値を下回ることはなく40万程度でしょうね。靴や洋服はそうした出口が見えにくいことから、あまり食指が動かなくなりました。趣味としてお金をかけるならば、貴金属>カバン>洋服、靴の序列になるのではないかと個人的には考えています」

もっともこのイヤリングは個人資産から購入したものであり、家計の帳簿には載らない。「男性からすれば高いかどうか見当もつかないですよね」と笑った。

“限りある資金の投資先”を厳選する

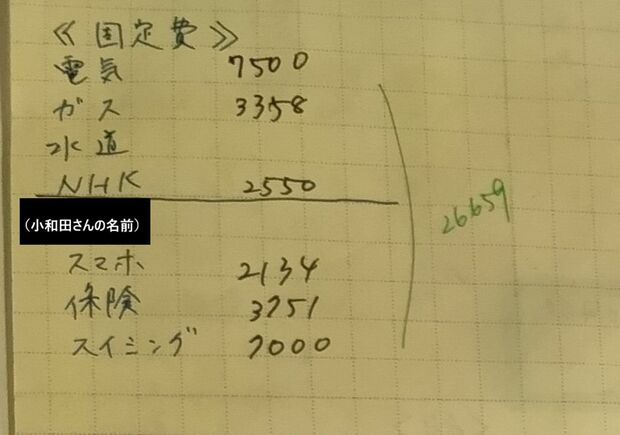

家計簿には、さらに目をひく費目もある。水道代の請求、7000円ほど(2カ月)。なぜここまで安いのか。「夫も私も、独身時代からのくせで、シャワーで済ませることが多いので、めったに湯船にお湯をはらないからでしょうね」と小和田さんはこともなげに言った。

使用しているiPhoneは何世代か前の機種を知人から譲ってもらうこともあり、特に不便はしていないという。スマホ同様、パソコンも再販しやすいApple製品を使用する。

限りある資金をどこに投入するのか、その選択の連続によって、小和田さんは投資の種銭を捻出している。その積み重ねによって、一般家庭で育った彼女が富裕層に肩を並べようとしている。

「目標の金額がある」という彼女の当面のモチベーションは、「仕事をやめても大丈夫」になること。計算によれば、あと10年ほどの歳月がかかる見込みだ。だがそれも、「子供が留学したいと言い出したり、より良い家に住み替えるなどのイベントがあるかもしれないですよね」と楽しそうに語った。

「結局はS&P500とオルカンにぜんぶ突っ込むのが正解でしたね。最初から個別株を買わなかったほうが、いまもっと成績が良かったかもしれないです」

富裕層への第一歩は「小さな金額でも使わない。買い物は合理的に選ぶ」ことからだとわかった。だが、自身の行動に照らすとこれが極めて難しい。きょうも大手チェーン店が出す期間限定の商品をチェックし、サブスクに囲まれてつかの間の満足感を得ている自分がいる。まずは今日、何にお金を使ったのか確認することから始めてみたい。