50代のうちに退職給付制度を調べておこう

会社員ならば、老後資金として退職金をあてにしている人も多いことでしょう。しかし、退職金は、どの会社でも必ずもらえるわけではありません。

厚生労働省の「就労条件総合調査」(2018年)によれば、退職給付制度がある会社は80.5%で、残りの約2割の会社には退職給付制度がありません。定年直前になって、慌てないためにも、定年が近い50歳代になったら自分の会社の制度を確認してください。

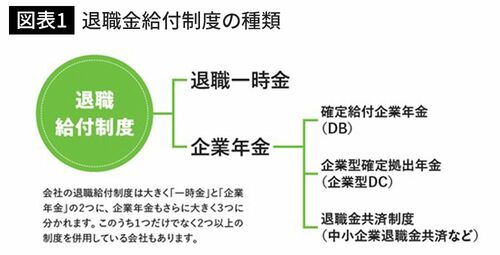

退職給付制度には、退職金を一括でもらう「退職一時金」と、受け取り方が選択できる「企業年金」の2つがあります。前出の調査では、退職給付制度がある会社のうち、73.3%が退職一時金制度のみを採用しています。ただし最近は、退職給付制度の見直しを行う企業も増えています。

会社によっては一時金制度に加えて、企業型確定拠出年金(以下、企業型DC)などをあとから導入するなど、複数の制度を併用している場合もあります。大企業に勤めている場合は、2つか3つの制度があることが多いでしょう。

自分の退職金を確認する3つの方法

具体的には、以下のいずれかの方法で確認できます。

・会社の就業規則を確認する

・会社の退職金規定を確認する

・人事や総務などの部署に問い合わせる

会社に退職給付制度があるかないか、どんな種類の制度を導入しているかは、会社の就業規則や退職金規定に必ず記載されています。わからないことや書類が見当たらない場合は、人事や総務などの担当部署に問い合わせて聞いてみましょう。

50代でもOK、定年までに退職金を増やす方法

退職一時金や企業年金の額面を増やす方法を考えていきます。

●「退職一時金」や「確定給付企業年金」を増やす

「退職一時金」や「確定給付企業年金(以下、DB)」の場合、その役職・職務に何年ついているか、各職務での成果加算などのポイント制になっていることでしょう。

役職を上げられるかどうかは、自分の評価を上げるだけでなく、ポストが空いているかどうかもあるので、運の要素もあり、現実的には難しいかもしれません。

できることといえば、定年までしっかりと評価を積み上げること。退職金規定に「各職務の成果加算」などが記載されているのであれば、評価の積み上げが退職金を増やすことにつながります。

●「企業型DC」を増やす

続いて、「企業型DC」の場合、会社からの掛け金額がいくらかは、役職・職務によって異なることでしょう。「退職一時金」や「DB」と同じく、役職を上げられるかどうかは、現実的には難しいかもしれません。

一方で企業型DCでは、最終的にもらえる金額は、ご自身の運用次第です。

企業型DCで投資できる商品は、元本確保型商品の「定期預金」または「保険」、そして元本変動商品の「投資信託」です。商品ラインアップでは、圧倒的に投資信託が多くなっています。

企業型DCでは、運用益にかかる税金がゼロになりますので、お金を増やしたいなら、投資信託一択です。

ところで、お金を増やしていくには「複利効果」の活用が欠かせません。複利効果とは、利息や運用益が次の利息や運用益を生み出していく効果のことです。

この複利効果をより味方につけるには、「運用期間を長くすること」と「運用利回りを高くすること」です。

企業型DCは、規約の定めるところにより、原則60歳~75歳の間で受け取りを開始します。運用期間を長くするために、受け取り開始を遅らせることも一つの手となります。

運用利回りを高くすることについてですが、運用利回りが高い、つまりリターンが高いということは、その分リスク(リターンの変動幅)も当然高くなります。リスクとリターンはトレードオフ(比例)の関係です。

目標利回り別の投資信託の選び方

投資信託のリスクとリターンはどうかというと、組み入れる資産によって異なりますが、「国内→先進国→新興国」「債券→不動産(リート)→株式」の順にリスク・リターンが高くなります。バランス型のリスク・リターンはそれぞれの国・資産のリスク・リターンを平均した程度です。

どの投資信託を選ぶかは、皆様自身のリスク許容度(損に耐えられる度合い)に合わせて決めましょう。

目標運用利回りが3%ならば、国内外の株と債券に投資する「4資産バランス型」、目標運用利回りが3~5%ならば、国内・先進国・新興国の株と債券、国内外の不動産(リート)に投資する「8資産バランス型」、目標運用利回りが5%超ならば、全世界株や米国株インデックス型などが候補になるでしょう。

仮に50歳時点で企業型DCの資産が400万円、毎月の拠出金が3万円だったとしましょう。60歳までの10年間を、運用利回り3%で運用できると約957万円、運用利回り5%で運用できると約1117万円になる計算です。

退職金は受取方で手取り額が変わる

退職一時金は一時金で受け取るしかありませんが、企業年金の場合、規定によりますが、一時金、年金、一時金&年金の3通りあることが一般的です。

どのように受け取るかによって、税金や社会保険料が変わってきます。

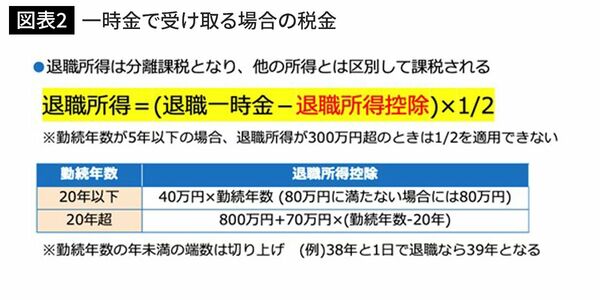

一時金で受け取った場合は退職所得として所得税・住民税の課税対象になりますが、退職所得は分離課税となり、他の所得とは区別して課税されます。また、一時金の場合、税金を計算するときに「退職所得控除」が利用できます。

退職所得控除が一時金よりも多い場合には、税金はかかりません。

また、一時金が退職所得控除より多い場合には、一時金から退職所得控除の金額を引き、2分の1をかけた金額(2分の1課税)が退職所得となります。この退職所得に所定の税率をかけ、控除額を差し引くことで、所得税や住民税の金額が算出されます。

勤続年数20年超なら退職金の税金が有利になる

注目したいのは、退職所得控除の「勤続年数」。

退職所得控除の金額は勤続年数が長くなるほど多くなります。そして、20年以下か20年超かで退職所得控除の計算式が変わります。20年以下の場合は毎年40万円ずつ増加するのに対し、20年超の部分は毎年70万円ずつ増加するようになっています。

なお、1年未満の端数は切り上げとなりますので、退職日をずらして勤続年数が増やせないか相談しましょう。一時金でもらう場合には社会保険料の負担は増えない点も注目ポイントです。

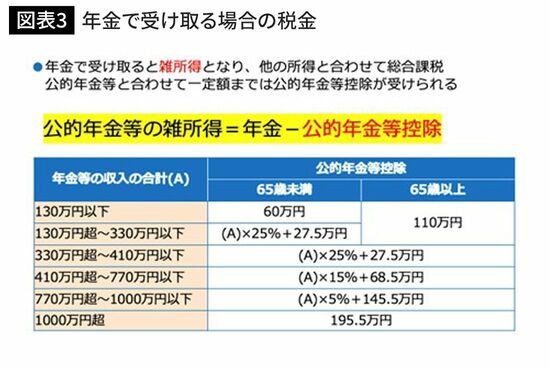

年金は、規定によりますが、5年、10年、20年間と年数を指定して、その期間で少しずつ受け取る方法です。

年金で受け取ると退職所得ではなく「雑所得」の扱いになります。国民年金や厚生年金といった公的年金の収入と合算した金額から「公的年金等控除」という控除を差し引いた雑所得に所定の税率をかけ、控除額を差し引くことで、税金を算出します。一時金と違い、退職所得控除は活用できません。

退職金を手取り額で考えると一時金が有利

年金で受け取る場合の社会保険料は、退職金をもらったあとも継続して働く場合には会社の社会保険に加入しますので、保険料に影響はありません。一方、国民健康保険加入の場合には、雑所得も含めた所得で保険料を計算することになるため、毎年受け取る年金額が保険料に影響する点に注意です。

なお、年金で受け取る場合ですが、資産を一度に現金化して、期間で少しずつ受け取る訳ではありません。DBの場合、受け取っていないお金は、規定に記載される運用利率で会社が運用してくれます。年1~1.5%が一般的です。企業DCの場合は、自分自身で運用している商品の成績によります。

つまり、年金受け取りにすると、運用しながら取り崩すことになるので、額面金額の合計は、一時金よりも、年金の方が大きくなります(企業型DCでは運用によって減る可能性もあります)。

「額面金額の合計が多いならば、年金で受け取った方が良い」と判断するのは早計です。

実際に手元に残るのは、税金・社会保険料を払った後のお金ですので、手取りで考える必要があるからです、

結論ですが、多くの場合、一時金で受け取ったほうが手取り面で得をします。

それだけ「退職所得控除」と「2分の1課税」の効果は大きなものがあります。一時金の額が退職所得控除より少ないならば税金はゼロですから、一時金で受け取るのが一番得です。

退職金を年金で受け取ったほうがよい人の特徴

退職所得控除より一時金のほうが多い場合でも、一時金で受け取った方が手取り面では一番得する可能性が高いです。退職所得控除の枠ぎりぎりまでは一時金で受け取り、残りを年金で受け取るという手も良いでしょう。

60歳以降も働いて公的年金はまだ受け取らないという場合、60歳以降の公的年金等控除の非課税枠を有効活用できます。65歳未満は60万円まで、65歳以上は110万円まで非課税で受け取れます。

以上は、手取り面から見た受け取りの考え方ですが、あえて年金で受け取ったほうがいい人もいます。それは、無駄遣いしてしまいそうな人です。

退職金は、多くの人にとって、これまで手にしたことのない金額です。まとまった金額を手にしたことで気が大きくなり、大きな買い物をしたり、これまでしたことのない投資をいきなり始めたりして、お金を失ってしまいがちなのです。

年金で受け取ると、税金や社会保険料はかかってしまいますが、毎年安定的に受け取れるので管理がしやすく、無駄遣いも減らせるでしょう。

皆様にとって、有利に受け取れる方法を考えて選択してくださいね。

定年が65歳の場合に使えるトクする受取方法

ややこしいのですが、大切な受け取りテクニックを最後にお伝えします。

先ほど、企業型DCの資産を増やすところで、運用期間を長くして、受け取り開始を遅らせる話をしましたが、定年の年齢が65歳の場合は話が違ってきます。

定年年齢が65歳の場合、60歳で企業型DCを一時金で受け取り、65歳で退職一時金(またはDB)受け取った方が支払う税金が減りますので、その場合は、企業型DCの受け取りを遅らせない方が良いでしょう。

理由は、退職所得の合算対象となるルールが関係しています(図表4)。

図表4のルールに則れば、

・退職金一時金(またはDB)受け取りから20年を空ければ、企業型DCの退職所得控除が使える。

・企業型DC受け取りから5年を空ければ、退職金一時金(またはDB)の退職所得控除が使える

ことになります。

企業型DCは60歳~75歳の間で受け取らないといけませんので、定年時に退職一時金(またはDB)を先に受け取り、20年以上空けてから企業型DCの一時金を受け取ることはできません。また企業型DCを60歳より前に受け取ることもできません。

よって、定年年齢が65歳の場合には60歳で企業型DCを一時金で受け取り、65歳で退職一時金(またはDB)受け取るという一手が打てるのです。

該当する場合は60歳で受け取り手続きをするのを忘れないようにしましょう。

以前の記事「順番を間違えると数十万円の損『退職金とiDeCo』手取りを最大化する受け取り方はどれか」で、退職金とiDeCoの受け取り方を解説しています。

iDeCoを企業型DCに置き換えてお読みいただいても差し支えないので、お時間があればご一読ください。

世の中には、知っているか、知らないかで受け取るお金に差がついてしまうことが多々あります。本記事が、皆様のお役に立てれば幸いです。