ゆとり老後には

1億1856万必要!

定年後の生活にいくら必要か? という質問にひと言で答えるなら「1億円」である。大卒社員の生涯賃金の3分の1に相当するお金を、老後のために確保することなんてできるのだろうか? まずは老後の生活には毎月いくらかかるかという話から始めよう。2010年度の総務省・家計調査報告によると、夫65歳以上、妻60歳以上の高齢無職世帯の夫婦の1カ月の平均支出が26万4948円。対する収入は22万3757円。毎月4万1191円の赤字である。

ここで注目すべきは「年金面では恵まれているリタイアメント世代でも、公的年金だけでは生活ができない」ところにあるとFPの大竹のり子氏は指摘する。しかも「収支が赤字になる状況は現役世代がリタイアするころになっても解消されないどころか、もっと厳しい状態になる」(大竹氏)ことはほぼ確実だ。

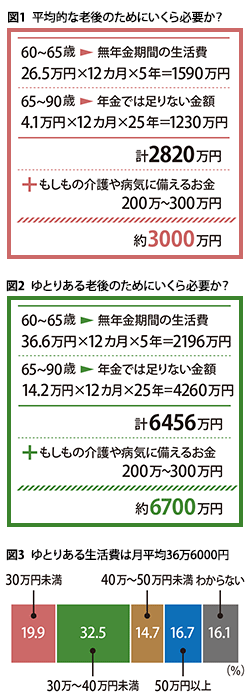

この生活で夫婦ともに90歳まで生きると仮定して、60歳以降、年金以外に必要なお金は約3000万円だ(図1)。ところがこの平均的な支出では、旅行やレジャー、趣味を楽しむゆとりのある生活はできないと多くの人は考えている。

10年度「生活保障に関する調査」(生命保険文化センター)によれば、夫婦で老後にゆとりある生活を送るには36万6000円の収入が欲しいという(図3)。その場合、30年間で必要な額は約6700万円にも膨れ上がる(図2)。

とはいえリタイア直後の65歳と、20年後の85歳では生活の仕方も変わるはずだから、生涯にわたって毎月36万6000円使うというわけではない。老後のお金に詳しい経営コンサルタントの岩崎日出俊氏はこう試算している。

60歳まで生きた男性の平均寿命は82.84歳、女性は88.37歳まで生きるという統計(2010年簡易生命表)がある。余裕を持たせて夫87歳、妻92歳まで生きると仮定し、最低限の生活のためには月24万円、ややゆとりある生活のためには月30万円かかるとすると、最低限生活では1億776万円、ゆとり生活では1億1856万円確保しなければならない。しかし年金が7274万円支給されるので「不足分は最低限生活で3502万円、ゆとり生活で4582万円になります」。

退職金が平均1800万円から2000万円といわれているから、持ち家であれば最低1700万円で売却できれば老後の生活はなんとかなる。

が、ここで安心してはいけない。現役世代にのしかかる大問題がリタイア後の「無年金期間」である。再雇用で65歳まで働けたとしても、その後68~70歳まで年金が受け取れなくなる可能性が高まっているし、65歳まで働けるかどうかすら定かではない。

年金の項で詳しく述べるが、年金の支給開始年齢が65歳から70歳まで引き上げられた場合、損失は1380万円になる。大竹氏は、各調査の平均値を鵜呑みにするのではなく、それぞれが老後に必要なお金を計算してみることをすすめている。老後の生活費の目安は「現役時代の7割」と見積もり、無年金期間の年数は定年後に働く期間や年金支給開始年齢を勘案して適宜調整し、図1のように計算する。退職金などを差し引けば、貯蓄で準備するべき額を割り出せる。