現状がハッキリすれば行動できる

さて、そんな厳しい状況であっても、それがハッキリすれば、行動に移すことができます。

たとえば、

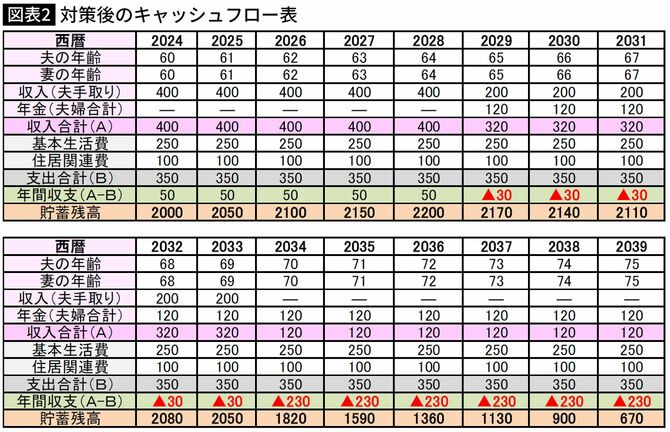

・引退は70歳にする〔ただし、65歳からは収入(手取り)は半減との見込み〕

・生活費を300万円から250万円に削減する

・生活費を300万円から250万円に削減する

であれば、それほど難しいことではないかと思います。

では、その2点を踏まえて、対策後のキャッシュフロー表(図表2)を作成しました。

作成=藤原久敏

いかがでしょうか?

引退時期の延長と、生活費の削減を心がけるだけで、かなり改善しますよね(不安もかなり解消される)。

それでも、80歳、90歳までを考えると、まだ不安は残るかもしれません。

また、「65歳以降の稼ぎ方」や「生活費の減らし方」が分からないという場合もあるでしょう。

その場合は、ファイナンシャル・プランナーなどの専門家の力を借りるなどして、より詳細なキャッシュフロー表を作成し、年金・税金・保険・資産運用など、より専門的かつ包括的な視点から、さまざまな対策を考えたいものです。ちなみに、そのような「ライフプラン実現のための総合的な資金計画」をファイナンシャル・プランニングと言います。

写真=iStock.com/Grandbrothers

※写真はイメージです

もっとも、必ずしも100%満足する形で、ライフプランが実現するとは限りませんが(状況によっては、妥協する必要もある)、少なくとも、漠然と「将来のお金の不安」におびえることはなくなり、前に進むことができるわけです。