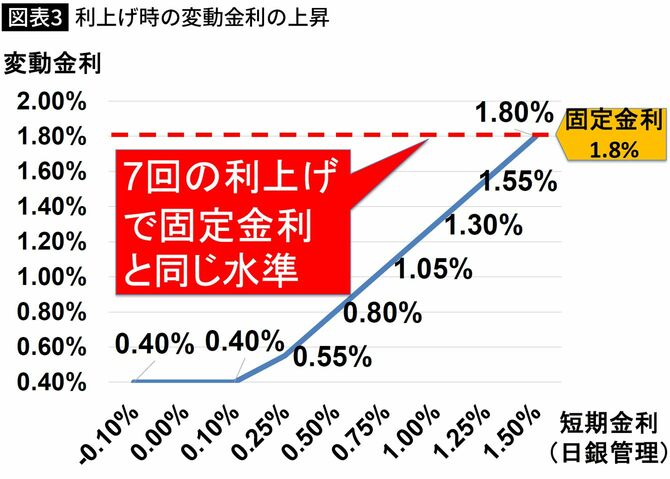

変動金利が固定金利を上回るには利上げが7回必要

最初の10年が大切ですよ、という話をすると必ず聞かれる質問が「でも、近い将来に金利が急上昇したら話が変わってきますよね……」です。それについても順を追って説明します。

変動金利は日銀の政策金利(短期金利)の影響を受けて変動します。では、どれくらい政策金利が上がると、変動金利が現在の固定金利(1.8%程度)と同水準になるでしょうか。

ズバリ、それは「日銀が7回の利上げを行った場合」です。

現在、日銀はマイナス金利政策を取っており、短期金利は-0.1%に据え置かれています。最初の利上げではマイナス金利をゼロ金利にし、以降は利上げ1回につき0.25%ずつ上げていくと考えています。

なお、過去の変動金利の動きを見ていると、日銀が政策金利を0.1%以上にしたタイミングで上昇すると予想しています。ですので、日銀がゼロ金利から0.25%まで上げた場合、変動金利は0.25%-0.1%の計算結果である0.15%分上昇するでしょう。いま変動金利を0.4%で借りている人は0.55%になります。それ以上に短期金利が上がった場合には、変動金利も同じ幅で上昇していきます。

こう考えると、固定金利の水準1.8%に追いつくには、利上げ7回分に相当する短期金利1.5%が必要なのです。現在、1回目の利上げでさえ、日銀はこれだけ慎重になっているにもかかわらず、7回もの利上げが近い将来に連続して行われるとは考えづらいです。

米国のような大幅な金利上昇は日本では起こらない

最近、米国FRB(連邦準備制度理事会)は利上げ局面にあり、一度に0.75%利上げされたり、6%近い政策金利が設定されたりしています。「米国のような大幅利上げが日本で起こるのではないか」「だから変動金利では心配だ」と考える方もいるようです。しかし、米国の状況をそのまま日本と結びつけるのは短絡的ではないでしょうか。

米国経済は賃金の大幅な上昇を伴う景気過熱サイクルに入っており、FRBはそれに対して急ブレーキをかけるために大幅な利上げを実施したのです。賃金上昇も小幅であり、長らく経済が冷え込んできた日本に対してそんな大幅利上げをするのは、風邪から回復しつつある患者に水をぶっかけるような行為であり、とても現実的とは思えません。

なお、過去30年の間に好景気を迎えて日銀が利上げしたことが2000年頃と2006年頃の2回ありましたが、そのときでさえ0.5%の利上げにとどまりました。日本の中立金利(経済を温めもせず、冷ましもしない金利)はせいぜい1.0%前後と言われており、その中立金利を大きく超える利上げは考えにくいです。

もちろん、私の見立てが外れて大きく金利が上昇することがあるかもしれません。しかし、景気には波があり、必ず訪れる後退局面では日銀は利下げに転じます。住宅ローンを返済する35年間ずっと好景気が続き大幅な利上げが維持されるのは考えにくいです。

このような背景を踏まえると、日本では変動金利を選ぶほうがよいと言えます。