お金についてアンテナを張っている人なら、「つみたてNISA」や「iDeCo」についてざっくり知っているかも? 改正された内容も含め、メリットをフルに活かす上手な付き合い方をチェック!

▼まずは違いをしっかり理解!

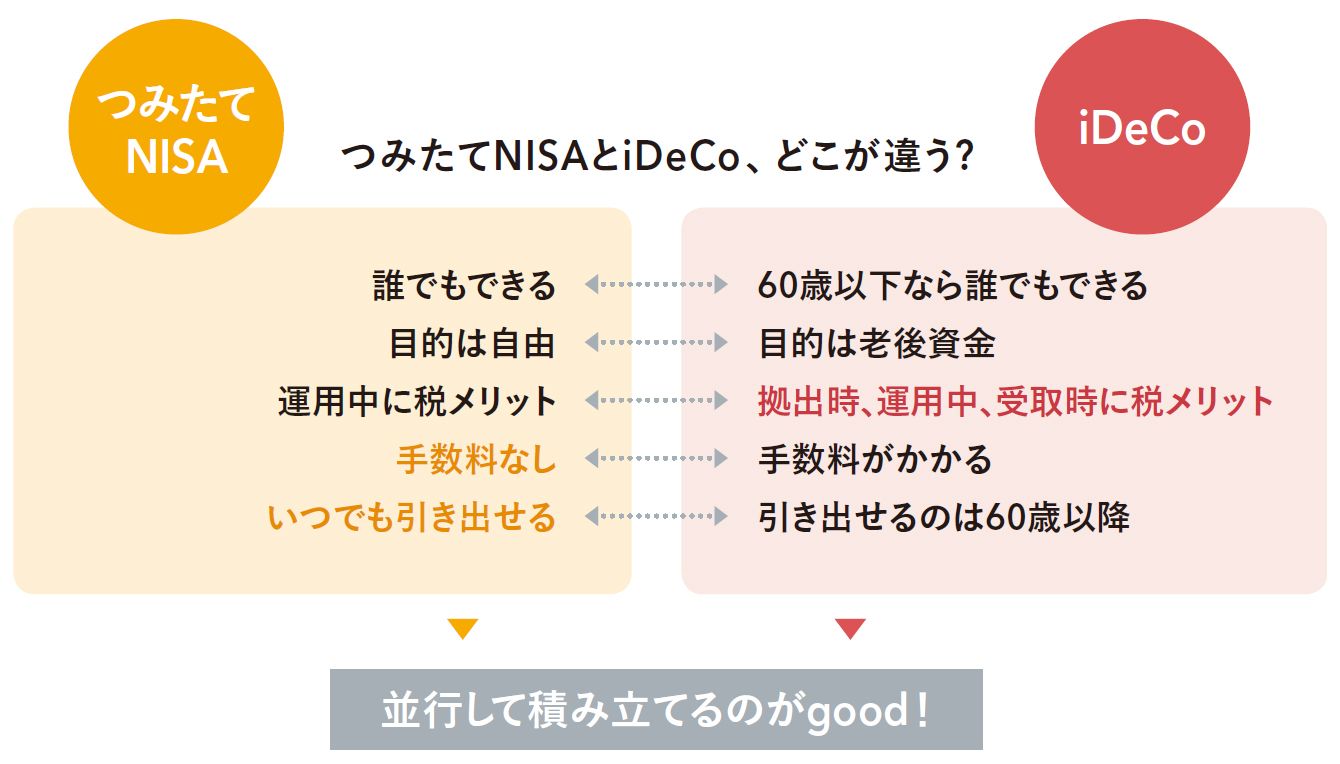

目的に合わせて両方を活用

資産形成を考えるなら絶対に知っておきたいのが「つみたてNISA」と「個人型確定拠出年金(iDeCo)」。どちらも投資信託などを積み立て購入していくもので、得られた利益が非課税になるメリットがある。つみたてNISAは目的が自由で、いつでも引き出し可能。対してiDeCoは老後資金づくりのための制度で原則60歳(加入期間10年未満では最長65歳)まで引き出せない。

写真=iStock.com/AleksandarNakic

また税メリットにも違いがあり、iDeCoでは運用益が非課税になるのに加え、積み立てるお金(拠出額という)が全額、所得から控除され、所得税や住民税が安くなるメリットもある。受け取る際には「公的年金等控除」などの対象になり、一定額までは税金がかからないのも嬉しいポイントだ。

とくに所得控除の効果は大きく、税メリットについては断然iDeCoのほうが上。もちろん、60歳まで引き出せない点については慎重に考える必要がある。先に必要になるお金から順番に用意していくのがセオリーであり、iDeCoで老後資金が増えていても、教育費や住宅購入費など、老後資金以外のお金が足りなくなっては元も子もないからだ。

とはいえ、人生100年ともいわれる時代。老後資金づくりは必須であり、早めにスタートを切りたいのも事実。そこで畠中さん、野尻さんがともに提案するのが、「つみたてNISAを利用しながら、無理のない範囲で、iDeCoをはじめる」こと。教育費など、目の前の目的のために資金づくりをしながら少しずつ老後の準備もはじめれば、安心感も得られる。ほかの資金のめどがたったらiDeCoの積立額を増やすなど、柔軟に考えたい。

一般NISAとは……?

年間120万円まで投資でき、5年間、配当金や売却益が非課税になる制度。つみたてNISAと異なり、株式にも投資できるのが特徴で、とくにまとまった資金を運用したい人に向く。一般NISAとつみたてNISAの併用はできず、どちらか一方だけ。一般NISAを利用している人は、それを解約して、新たにつみたてNISAをはじめることもできる。

年間120万円まで投資でき、5年間、配当金や売却益が非課税になる制度。つみたてNISAと異なり、株式にも投資できるのが特徴で、とくにまとまった資金を運用したい人に向く。一般NISAとつみたてNISAの併用はできず、どちらか一方だけ。一般NISAを利用している人は、それを解約して、新たにつみたてNISAをはじめることもできる。