忙しい人も続けられる! あなたに向くのはどれ?

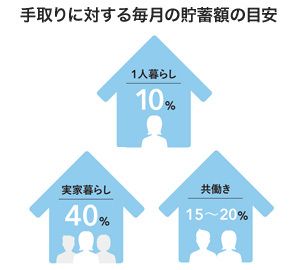

赤字家計から脱出したら、次に「毎月一定額以上を着実に貯められる状況」をつくりたい。FPの畠中雅子さんによると、貯金の目安は1人暮らしで「手取りの10%」、共働き・2人暮らしで「手取りの15~20%」程度だという。

肝心の貯める方法だが、畠中さんのおすすめは、基本中の基本である給与天引きでの先取り貯金だ。

「手元にお金があるとつい無駄遣いしがちな人は、先取り貯金で『貯まる仕組み』をつくるのがベター。先に貯金を確保すれば、あとは残金をやりくりするだけですみます。もっとも、貯金を簡単に引き出せるようにしておくと、取り崩ししがちになるので、引き出しにくい状況にして貯めたほうがいいでしょう」

先取り貯金(貯まる仕組み)には種類があるので、自分に合ったものを探してほしい。ただ、会社員で勤務先に「財形貯蓄」の制度がある場合は、まず財形から始めるといいだろう。

ネット銀行ならよりお得に貯まる

勤務先に財形貯蓄制度がない場合は、銀行などの「自動積み立て」を利用する手もある。自動積み立てとは、毎月定額を普通預金口座から定期預金口座に振り替えることで貯めていく仕組みだ。

「自動積み立ては大抵の銀行などで取り扱っているので、給与振込口座がある銀行で利用してもOK。ただ、メガバンクなどの実店舗がある普通の銀行は、低金利がネック。

先に出てきた財形も、金利はメガバンク並みで、かなり低いです。そのため、メガバンクよりも高金利なネット銀行に移して貯めたほうが、お得です」

ネット銀行で預金するときに便利なのが、一部のネット銀行が実施している「定額自動入金サービス」。たとえば、A銀行で定額自動入金サービスを利用した場合、別の銀行口座のお金を、手数料無料で毎月自動的にA銀行の口座へ入金できる。

「また、ネット専業ではありませんが、今は多くのメガバンク、地銀でネットバンキングサービスを実施しています。一部の地銀ではネット支店を設立し、その地銀の実店舗に足を運べない人たちでも、利用できるようにしています。

なかには、ネット専業銀行以上に高金利の定期預金を用意していることもあるので、選択肢に入れる価値はあると思います」