WIN-WIN関係をもたらす友の会

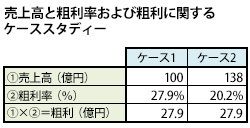

例えば表のケース1とケース2で考えてみましょう。ケース1は売上高100億円、粗利率27.9%で、粗利は27.9億円になります。一方、ケースに2は売上高138億円、粗利率20.2%で、粗利は27.9億円になります。ケース2の粗利率はケース1より7.7%低いですが、売上を多く計上しているため、粗利ではケース1と同額の結果となっています。138億円以上の売上を上げられれば、粗利はケース2のほうが多くなるのです。

売上高と粗利率および粗利に関するケーススタディー。

以上から、友の会は会員側にとっては年利15%と非常に高いのですが、百貨店側からすれば実質7.7%の値引きであり、粗利をきちんと確保できる水準であることが分かりました。また、友の会をつくることで固定客を増やし、売上の増加を図ることで利益の額を増やすことも可能だということも考えられます。友の会は加入者だけでなく、運営元にもメリットのある、WIN-WINの関係をもたらす賢い仕組みだったのです。

このように、友の会の謎は損益計算書から解くことができました。そして友の会に限らず、どんなビジネスの仕組みも決算書で明らかになります。これを機に、会計リテラシーを高めることを新年の目標の1つに入れてみてはいかがでしょうか。それでは良いお年をお過ごしください。

公認会計士

早稲田大学政治経済学部卒業。大学在学中に公認会計士試験に合格し、優成監査法人勤務を経て独立。在職中に製造業、サービス業、小売業、不動産業など、さまざまな業種の会社の監査に従事する。上場準備企業や倒産企業の監査を通して、飛び交う情報に翻弄されずに会社の実力を見極めるためには有価証券報告書の読解が必要不可欠だと感じ、独立後に『「本当にいい会社」が一目でわかる有価証券報告書の読み方』(プレジデント社)を執筆。現在は会計コンサルのかたわら講演や執筆も行っている。他の著書に『ディズニー魔法の会計』(中経出版)などがある。