社会保険料は待ったなし

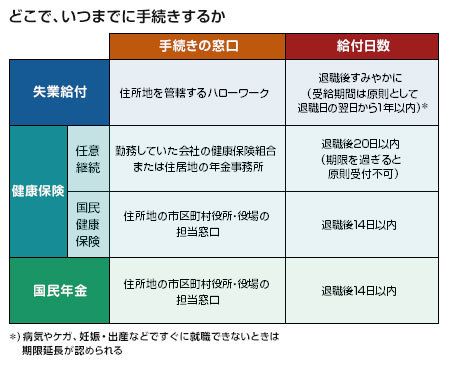

どこで、いつまでに手続きするか

一方、退職後の必要経費として負担の重いのが「健康保険」と「国民年金」の2つの社会保険料だ。

どんな民間の医療保険に加入していようと、公的な健康保険への加入は必須。会社を辞めると、これまで加入していた健康保険から抜けることになるので、手続きを急がなくてはならない。美穂さんの場合、選択肢は(1)これまで加入していた健康保険組合で任意継続する(2年間まで)、(2)国民健康保険に加入する、の2つ。どちらを選んでも、医療費の自己負担割合(いずれも3割)や高額療養費制度といった内容は変わらない。

それなら保険料の安いほうを選びたいが、保険料については、任意継続の場合は健康保険組合ごとに違い、国民健康保険の場合は地域ごとに違っている。正確なところは直接聞いてみるしかない。なお、任意継続を選んだ場合、在職中なら保険料の2分の1を健康保険組合が負担しているため自己負担は2分の1で済むが、退職すると全額自己負担になることも頭に入れておきたい。退職後の健康保険料の目安は、30代独身、年収500万円の場合で月3万円弱~3万5000円程度と考えよう。

年金制度については、会社員時代の厚生年金から国民年金に切り替える。「老後の年金なんて期待できないのでは?」と考える人もいるだろうが、国民年金には障害を負ったときに障害年金を受け取ったり、子どもがいる人なら死亡時に遺族年金を受け取れる制度がある。国民年金に加入しないと、万一のとき、これらの年金を受け取れなくなってしまう。国民年金の保険料は、月額1万5040円(平成25年度)だ。

つまり、健康保険料と国民年金保険料を合わせて、毎月4万5000円~5万円程度が必要ということになる。

住民税は忘れたころにやってくる

もう1つ、退職した人を苦しめる出費に住民税がある。住民税は、前年の収入に基づいて計算し、翌年6月から支払う仕組みだ。収入が失業給付金しかないなかで、昨年の給与1年分に対する住民税の通知がやってくると、そのショックは大きい。住民税の総額がどれぐらいになるかは、毎月の給与明細の住民税の欄を調べて、12倍すれば大体の見当がつく。美穂さんの場合は年間で30万円弱だ。