夫が貯金するはずの80万円超が他口座に振り込まれていた

今回相談に来られた、子なし50代の共働き夫婦。テーマは「親の援助は、どこまで負担すべきなのか?」です。

夫の早川タカシさん(仮名・50歳・医療従事者)、妻のミユキさん(仮名・49歳・事務)は夫婦ともに正社員。お子さんがいないこともあり、結婚時から完全別財布で、毎年の貯金額だけ共有すればよいという家計方針でした。

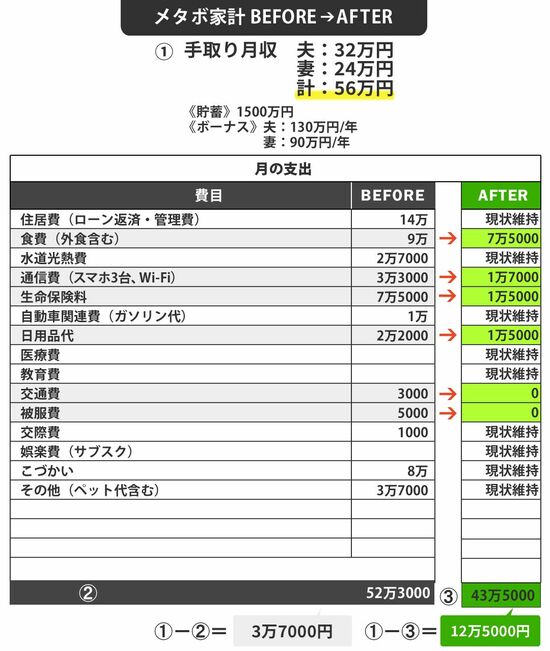

その貯金額も、「毎月の家計から○○円は出す」などと厳密に金額を決めず、夫130万円、妻90万円の年間ボーナスから各自お小遣いを除いた額を貯金していけばよい。そうして貯まった貯金額は、毎年の暮れに確認し合おう、というものです。どちらも浪費傾向はなく、毎月黒字を出せる堅実派でしたので、こうしたゆるいルールでも家計は安泰でした。実際、世帯月収手取り56万円で、貯金は1500万円まで増えていましたから。

ところが――。

「ちょうど1年前の年末、貯金残高を見せ合ったところ、夫が新規に貯めていたであろう金額(約80万円)が、まさかの“ほぼゼロ”だったんです」(ミユキさん)

その理由は、一年にわたる親への援助でした。

タカシさんの母、つまりミユキさんの義母にあたる方は約2年前から公的な介護施設に入居。御年80で、収入は2カ月に1回振り込まれる国民年金のみ。当初は、年金と自分の貯金から月14万円、施設費や生活費を払っていました。しかし、2カ月に1回振り込まれる、2カ月分の老齢基礎年金は13万6000円。単純計算すると月々の施設費・生活費は年金収入の2倍で、年間84万円不足します。

タカシさんの母の貯金はみるみる減り、葬儀代がかろうじて残るかどうかという額に。このことについて相談を受けたので、やむなくタカシさんが長男として、母の年金が入らない月は、母の代わりに自分自身のボーナスや月々の黒字額から施設費などを支払うようになりました。その額、年間84万円。

この義母への仕送りの事実を知って青ざめたのが、妻のミユキさん。これまでは、自分より収入の高い夫が主に生活費を出してくれ、貯金にも貢献してくれていた。その状況に安心し、自分は大船に乗った気持ちであまり貯金をしていなかったというのです。

このように、ふたを開けてみれば貯金箱は想定外の額だった、というのは別財布家計の“あるある”です。通常、そこでどちらかが相手を問いただすケースが多いのですが、ミユキさんは別でした。

タカシさんの母はミユキさんにとっても家族ですから、貯金不足の原因が親への援助だと分かれば、自分自身、あまり貯められなかった後ろめたさもあり、責めることはできません。

ただ、年間84万円も援助し、その分わが家の貯金が貯まらない事実を、どう受け止めたらよいのか。これが10年続けば、援助費は840万円にのぼります。女性の平均寿命は90歳近いので、そうなる可能性は低いとは言えません。むしろ親の健康状態によっては、今後さらに負担がかかる可能性も否めない。

果たして、そこまでウチが援助すべきなのか? 私達の将来は? 困惑と不安に駆られ、客観的アドバイスを求めてこられたというわけです。

老後資金に必要なのは「1億6000万円」と判明

さて、親の援助はどこまで出してもよいのか、そのために家計ですべきことがあるのか。この課題に対し、すべきことは2つ。

まず、自分たちの老後資金を「見える化」し、それに向けて現時点で、月々の貯金額を決める。そして収入から、支出と貯金を引いた額を、援助費の目安にすること。

その上で、タカシさんがきょうだいと話し合い、どちらがどれだけ支払うかを相談して決めることです。タカシさんには、弟が一人います。弟には中学生の子供が2人いて、目下、教育費がピーク。ゆえに、弟にも援助を求めるのは忍びなかったのだと打ち明けてくれました。

とはいえ、月々の援助費をきょうだいで共有し、その上で、どちらが多く払うのか、あるいは等分で割るのかを話し合うことは、お互いのために不可避です。例えば、きょうだいのどちらかに余裕があって払えるなら、少なく出すほうが別の面でサポートするという方法もあるでしょう。どんな形であれ、お互いに納得した上で決めることが大切です。

私がこう話すと、妻のミユキさんは安堵した顔を見せたものの、タカシさんは溜息です。弟とお金の交渉をするのは気が重いのでしょう。その気持ちは分かりますが、この関門を乗り越えなければ、ミユキさんの中にしこりが残ります。しこりが年々膨らんでいけば、ある日ある事件をきっかけに、取り返しのつかないトラブルに発展することも考えられます。今から火種を消しておくことが、今後の家内安全につながることも忘れてはいけません。タカシさんが援助してきた資金は、そもそも夫婦の共有財産であり、妻のお金でもあるわけですから。

さて、話し合いはおいおいしていただくとして、手始めに、早川さん夫婦の老後資金をシミュレーションしました。仮に夫婦が65歳くらいで退職したとして、その後、年金と勤労による収入はどれくらいで、それに対しどれくらいの支出がありそうか。

支出は、総務省の家計調査年報を見ても、無職の単身世帯の場合、平均で月15万円程度、夫婦だと月25万円程度はかかることが分かります。実際、タカシさんの親御さんも毎月15万円近くかかっていますよね。

一般的に、老後は収入より支出のほうが多くなります。収支差分の赤字が、長めに見てリタイア後30年間でいくらになるかを計算すると、65歳までに貯めるべき老後資金が見えてきます。

早川さん夫婦の場合、ふたりとも厚生年金なので、65歳からもらえる年金の見込み額は、タカシさんは年200万円程度、ミユキさんは年150万円程度、夫婦で年350万円程度です。少し働いたとしても、年400万円程度の収入見込みになります。

それに対する支出が、前出・統計の夫婦で平均月25万円(年300万円)という額なら、家計はかなりゆとりがあります。ところが、そうはいかないことが判明しました。

タカシさんたちに聞き取りをすると、日常生活費に加え、車の買い替えや旅行、家のメンテナンス代、介護施設に入居した場合の施設費用の生活費などで、年にならすと530万円はあると安心だというのです(老後30年間の支出総額は約1億6000万円)。

義母への年84万円援助より先に年138万円貯金が先

ということは、老後家計の年間の収支差は530万円-400万円で約133万円。この赤字分の累積は65歳から95歳までの30年間トータルで約4000万円。これをあと10数年で貯めなければいけない計算になります。つまり、すでに1500万円の貯金があるので、現時点で単純計算であと2500万円を貯める必要があります。

タカシさんは現在50歳。今後15年間で2500万円を貯めるには、足し算の貯金より、利回りで掛け算して増やしていく投資のほうが効率的です。

そこで、金融庁の「つみたてシミュレーター」で自動計算してもらうと、想定利回り(年利)3%の場合、月々11万5000円を積み立てれば15年間で2610万円の運用資産額に達することが分かりました。

ということは、1年間で138万円の貯金が必要ですから、現在の黒字額からこの貯金額を引いた額を、援助費に回せばよいのです。

しかし、現在の家計費の黒字は月3万7000円で、年間44万4000円。夫婦の年間ボーナスは220万円ありますが、ボーナスは勤務先の業績により変動し、最悪の場合0円になることもあり得ます。そう考えると、現在の黒字額だけでは、最大年84万円の援助費どころか、貯金も計画的にできない恐れがあります。

そこで、確実に母の援助資金と老後資金を捻出できるように、家計を絞りました。

最大の支出は月14万円の住宅ローンですが、これは削れません。目をつけたのは、生命保険です。貯蓄型の変額保険を死亡保障も兼ねて加入していたのですが、自分たちに必要な保障を再考して最低限の医療保険に切り替え、一気に6万円をカットしました。そして、食費と通信費は各1万5000円程度減らし、その他日用品などの変動費も数千円ずつ削り、月計10万6000円を大幅にカットできました。

そうすると、月の黒字額は12万5000円に。そのうち月11万5000円を老後資金に回すことで、月1万円を援助にまわすことができます。援助費に必要なのは、残り72万円。さて、これをどう捻出するか。頼りは、夫婦のボーナスですが、前述したように年によって額が変動しますし、援助額そのものも大きい。

きょうだい間の話し合いが最大の関門

ということで、タカシさんは妻のミユキさんと私共に背中を押され、弟と話し合いのテーブルにつきました。結論はどうなったかと言えば……。義母に必要な援助金年84万円のうち、兄のタカシさんが3分の2の56万円を、2人の子供の教育費などがかかる弟は残り28万円を出すことで決着。タカシさんの負担は軽減されました。毎月1万円(年12万円)を母の援助金にあて、残り44万円はひとまず金額の変動を覚悟しつつ、夫婦のボーナスからやりくりする計画です。

現在、早川さん夫婦は、家計改善で増えた黒字額のうち、月11万5000円をNISAに回して、老後資金に励んでいます。並行して、現在の貯金額1500万円の一部を投資に回そうと、今、動いているところです。手元に残す貯金は、生活費約44万円の7.5カ月分、約330万円あれば急場をしのげるだろうという算段です。

これで、妻のミユキさんも一安心。これまでモヤモヤしていたきょうだい間の負担割合がスッキリ解決し、老後資金も確保できるのですから。

ただ、早川さん夫婦のプランが順調にいくかどうかは不透明です。給料が減るかもしれないし、病気で働けなくなることもあります。そうなれば、義母への援助も難しくなります。それは、タカシさんの弟の家庭も同様で、そもそも弟の奥さんがこの負担に不満を抱いている可能性もあります。

そうした不安要素はありますが、援助費の目安は、現状の“懐具合”だけを見るのではなく、自分たちの老後資金を見据えた上で、きょうだいがいればきょうだいと話し合い、無理のない範囲で出すというのがセオリーです。きょうだい間の話し合いは、それぞれの家庭の思惑や経済事情もからむため一朝一夕には進みませんが、互いの今後の夫婦関係のためにも、心を鬼にする部分と誠実な気持ちで臨むことが重要になります。