「住宅ローン控除」が縮小、マイホームは高嶺の花か

マイホームを買おうという人にとって、今は三重苦ともいうべき状況になっています。「金利の上昇」「住宅ローン控除の縮小」「物件価格の高騰」がその要因です。

日銀が金利引き上げに前向きなことや対外情勢などもあり、住宅ローン金利に影響を与える10年国債の金利が、2025年3月10日には16年5カ月ぶりに1.575%まで上昇しました。しかも、7月までに日銀がもう一段金利を引き上げるのではないかと言われていて、そうなると金利の上昇でローンの返済額が今まで以上に苦しくなる可能性があります。

金利の上昇に加え「住宅ローン控除の縮小」が、さらに“買いにくい”状況を生み出しています。これまでは住宅ローンを利用してマイホームを購入した翌年に「住宅ローン控除」を申告すれば、一定の条件さえ満たしていれば、誰でも税金が戻っていました。多くの人がこの制度の恩恵を受けてマイホームを取得してきました。

実際、2021年までは、ローン残高最大4000万円の1%が、10年にわたって戻ってきました。たとえば、4000万円のローンを組んだら10年間で400万円戻り、さらに特例措置が適用されると最長13年となり特例措置計算で合計480万円が戻っていました。

これが、22年(令和4年)から大きく変わっています。

“エコ住宅”にあり“普通の住宅”に控除なし

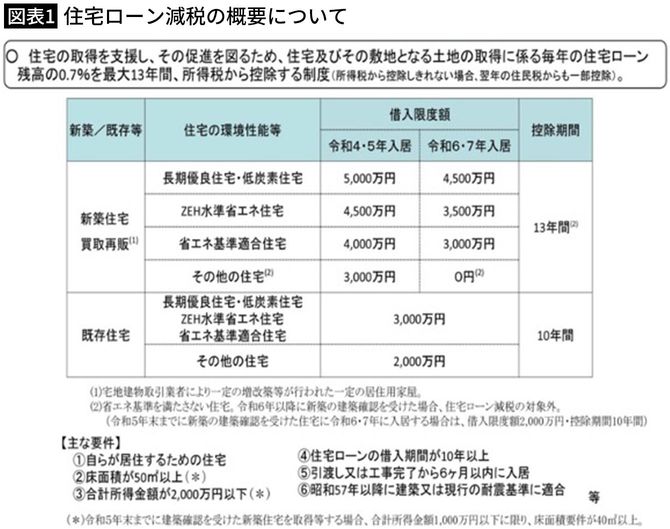

図表1のように、新築の住宅をローンで買った場合、2022年、2023年は「長期優良住宅・低炭素住宅」などの「エコ住宅」なら新築で最高4000万円から5000万円、中古で3000万円が控除。普通の住宅(その他の住宅)は新築で最高3000万円、中古は2000万円が控除されていました。しかし、2024年の入居からは、新築の普通(その他)住宅では住宅ローン控除がなくなっています。

もちろん、「エコ住宅」にすればいいのですが、通常の住宅よりは少し高め。しかも、その「エコ住宅」についても、2024年、2025年は最高額が下がっています。

ちなみに、普通の住宅については、床面積が50m2以上の住宅で、2023年12月31日までに建築確認を受けているか、2024年6月30日までに完成していれば住宅ローン控除の適用を受けることができます。

また、控除率もそれまで1%だったものが2022年からは0.7%になっているので、前述の4000万円のローンを組んだケースの場合、同じ建物なのに最大480万円だった控除額が273万円になってしまいます。

さらに、年収制限も「年間所得3000万円以下」から「2000万円以下」に引き下げられています。

つまり、新築でマイホームを買うなら「エコ住宅」でないと補助しないということ。確かに「エコ住宅」のほうが長い目で見ると電気代がかからないなどメリットはあるかもしれませんが“子どもが生まれるのですぐにでも買いたい!”という人にとっては、そもそもエコ住宅自体が高い。

そういう意味では、普通の新築住宅が住宅ローン控除の対象にならないというのは、人によってはマイホーム購入を躊躇する要因にもなってしまいます。

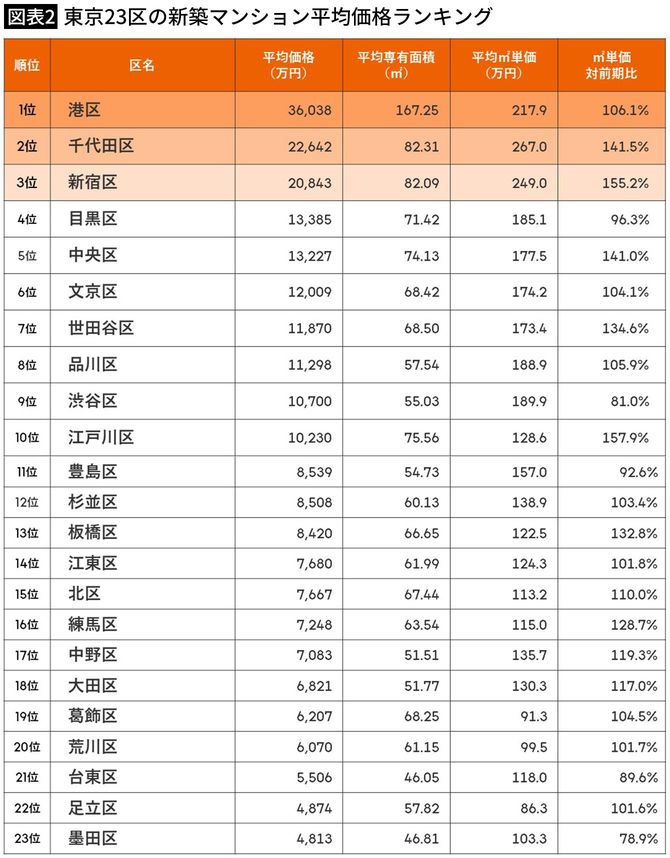

さらに、今は「物件価格の高騰」もあります。資材高に人手不足が重なり、物件価格そのものがかなり高くなっています。すでに東京23区の新築マンション平均価格は1億円し、2億円、3億円という物件も珍しくなくなってきているほどです。

では、こうした三重苦な状況の中で、これからマイホームを買おうという人は、どうすればいいのでしょうか。

買うなら地域格差で掘り出し物件を探す

マンションをはじめとした住宅価格は、一見すると上昇を続けているように見えますが、実は地域によってかなり格差が出てきています。

不動産・住宅情報サービスのライフルホームズの調べでは、同じ東京23区でも、千代田区、渋谷区などは平均価格が2億円以上ですが、墨田区などは4000万円台。坪単価で見ても、約3分の1の価格になっています(図表2)。

こうした地域格差は、東京23区だけでなく、東京と地方、地方の中でも起きています。こうした格差は、生活の便利さ、通勤の便利さ、子育て環境など、さまざまな条件が重なって生まれています。

物件選びは、すべての条件がそろっていることが理想ではありますが、逆にいうと、諦めるものが多ければ安くなるということ。そのためには、自分のライフスタイルでの優先事項を決めていく。たとえば、リモートでの仕事が多い業種なら通勤の便利さをそれほど優先する必要はないし、子どもはいらないというご夫婦なら、子育て環境は必要ないということです。

地域格差は、年々大きくなりつつあります。同じ東京でも、地域による価格格差は大きいので、価格とライフスタイルの兼ね合いから上手にエリアを絞り込み、そこでじっくりと掘り出し物を探していくといいでしょう。

中古マンションは築浅をリノベが得

新築にこだわらなければ、手の届く物件はあります。

中古でも、最近はリノベーション(修復・再生)技術が発達しているので、新築並みに生まれ変わるケースも多い。ただ、リノベーション物件を買う時には、特に注意しなくてはいけないのがマンションです。

マンションでは、部屋の中はリノベーションで新築並みに綺麗になりますが、躯体や構造は個人では手を入れることができません。また、ロビーや階段、ベランダといった共有のスペースは、個人で直すことはできません。

部屋の中はキレイだけれど共有部分がボロボロとったマンションがありますが、こうした物件は躯体なども老朽化している可能性があり、そうした部分の補修はマンションの管理組合の仕事なので、事前にマンションの管理組合がしっかり管理しているか、修繕積立金は充分にあるか、耐震には配慮しているかなどを調査する必要があるでしょう。

また、見た目がキレイで安いマンションだと一見“掘り出し物”に見えますが、実際には配管をはじめとして、さまざまなところに不具合が出ている可能性があります。できれば、築10年前後の築浅のものを探したほうがいいでしょう。

中古住宅でも、条件さえクリアすれば「住宅ローン控除」が受けられるし、「リフォーム減税」と併用もできます。

リフォーム減税は、耐震や省エネ、バリアフリーなど一定の目的である場合が対象となります。中古住宅を購入した際に、前述した機能を持たせるリフォーム工事を行うと申請できる制度です。工事内容ごとに限度額200万〜300万円が設定されていて、条件が満たされていれば工事代金の10%が所得税から特別控除されます。適用期限は2025年12月31日まで延長されていますので、適用条件などの詳細は国土交通省のホームページを確認してください。

「空き家」という選択もあり

日本国内では、至る所で、「空き家」が大きな問題になっています。

総務省統計局の住宅・土地統計調査(2024年4月公表)を見ると、和歌山県、徳島県、山梨県などは空き家率が20%を超えていて、5軒に1軒が空き家という状況。東京でも空き家率は11%で、10軒に1軒が空き家という状況です。

こうした中で、自治体が地元の空き家情報を集めて、そこに住みたい人を募集し、応募した人に格安で物件を売る「空き家バンク」が注目されています。

自治体から委託を受けた不動産業者などが契約を締結しますが、仲介手数料などが必要ないぶん、割安に物件が入手できます。空き家バンクは、自治体だけでなく、民間のLIFULLやアットホームなどでも運用しています。

最近は、ネットで「ゼロ円物件」というのもかなり出ています。所有していると固定資産税がかかったり、維持・管理が大変だったりするだけでなく、特定空き家に指定されて行政に代執行されると、高額な費用がかかってしまうといったケースなどもあるため、最近は「ゼロ円」どころか「マイナス物件」といって、買ったらお礼がもらえる物件も出てきています。

ただ、こうした物件は、設備の老朽化や法令違反、再建築不可、隣人トラブル、事故物件などで、持ち主がなんとしてでも手放したいというケースが多いので、手放す理由をしっかりと調べ、納得してから動くようにしましょう。

また、購入費用はかからなくても、固定資産税や取り壊し費用その他でお金がかかるケースも多いので、しっかり調査しましょう。

「持ち家VS.賃貸」の損得勘定

「持ち家」と「賃貸」、どっちが得かというような議論がありますが、今は、どちらがいいと言える時代ではありません。

どちらが得かではなく、まず自分のライフスタイルに合うかどうかということを第一に考えたほうがいいでしょう。

雇用が流動化していて、1つの会社に定年退職まで40年以上勤めるという時代は終わっています。勤め先が変わると、勤め先に便利なところに家を買っても、かえって不便になるかもしれません。デジタル化が進化し、出社せずにリモートで働くという企業も出てきているし、週休3日、4日が可能という会社も出てきています。そうなると、「毎日通勤」ということがないので、地価の安い遠方にマイホームを買っても、それほど問題はないかもしれません。

さらに、老後に1人で暮らさなくてはならないケースはこれからますます増えると思いますが、そうなったら広い家は必要なく、最終的に老人ホームに行くとなれば、家は「終の住処」でなくなるかもしれません。

加えて、物件の老朽化で資産価値がどんどん落ちていくため、マイホームが資産になるという時代も終わっています。

ですから、買うか借りるかの損得よりも、自分のライフスタイルに照らし合わせ、よりよく住むにはどうするのかという選択が必要でしょう。

今後マンション市場に起きることとは

これからは、マンションの老朽化が、都市部などで大きな問題を引き起こしそうです。

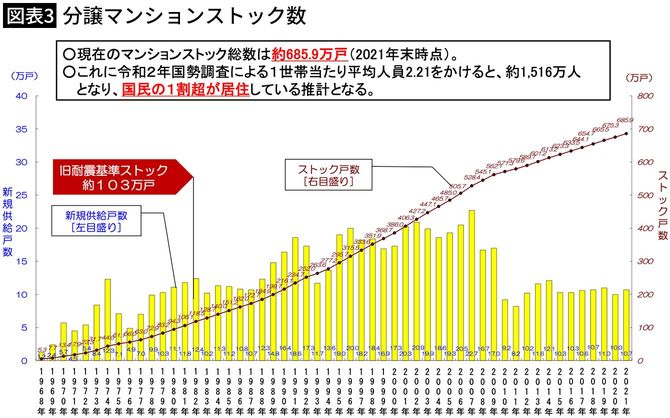

図表3は、内閣府HPに掲載されている、国土交通省が発表した資料ですが、現在、日本国内にあるマンション(※)の総数は約700万戸、このうち築40年を超えるものが約137万戸もあります。しかも、10年経つと築40年以上が約274万戸となり、20年後には約464万戸となります(2023年末時点)。

※国土交通省が定義するマンション=中高層(3階建て以上)で、分譲・共同建ての鉄筋コンクリート、鉄骨鉄筋コンクリート、鉄骨造の建物

マンションは築40年で建て替え時期に入ると言われています。つまりあと10年経つと、今あるマンションの3分の1は建て替え時期に入るということ。そうなれば、東京の山手線内の特殊な場所に建てられたもの以外は、老朽化の危機を迎えることになります。

これに対して国でも、法律の規制を緩めるなどして対処していますが、マンションの建て替え事例はきわめて少なく、2023年時点でも約2万3000戸。しかもその多くは、敷地にゆとりがある公団住宅などの恵まれた物件で、都心の民間マンションなどは、ほとんど建て替えできない状況です。

なぜなら、民間マンションは敷地ぎりぎりに建てられているものが多く、公団のように敷地に余裕があるので高層化して戸数を増やして売却し、建設費に充てるということができません。そうしたマンションを建て替えるというと、取り壊し費用も含めて膨大で、新築マンションを買うのに近い費用がかかります。

ところが築40年以上のマンションに住んでいる人の世帯主年齢を見ると、半分以上が70代。とても、これから新たに住宅ローンを組んで建て直すなどということはできません。

ですから、これからは建て直しもできずに老朽化したまま放置されるマンションが増えていくことになるでしょう。そうなった時に、「夢のマンション暮らし」というイメージが大きくくずれていく可能性は十分にあり、そうなれば資産価値の上昇というのも見込めなくなるかもしれません。

もし買うなら、そうした最悪なことも考え、後悔しないように買いましょう。マンションに資産としての過剰な期待はしないほうがいいということです。