数十万円の節税になることも

遠く離れて住む親や祖父母でも扶養に入れることができて、節税に役立ちます。

この話をすると「一緒に住んでないとまずいでしょ」と言われることがありますが、同居は扶養の必須条件ではありません。

高齢のご両親の場合、無職か年金暮らしという方が多いのではないでしょうか。もしそうなら、扶養に入れることができる可能性は大です。親を扶養にできれば、数十万円単位の節税ができることもあります。是非ここで親を扶養に入れる方法を確認して下さい。

【親を扶養に入れる条件】(すべてにあてはまれば扶養親族にできる)

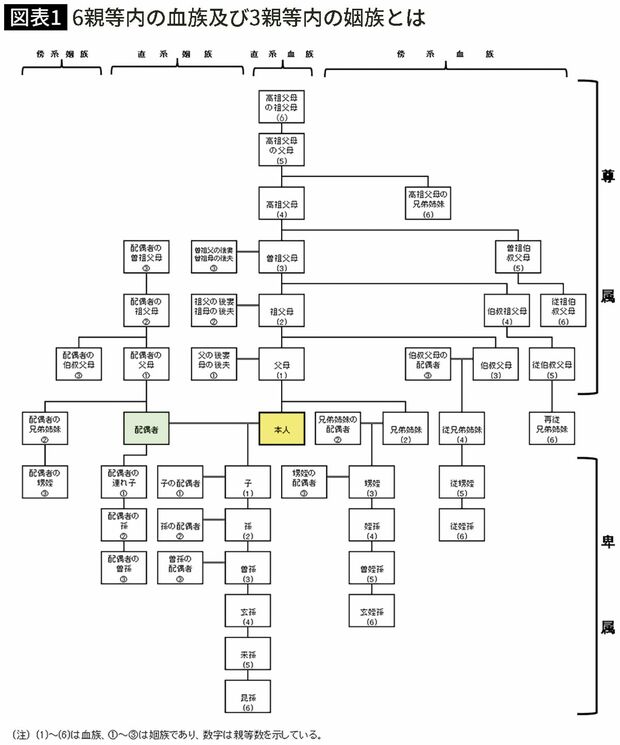

① 6親等内の血族および3親等内の姻族であること

② 納税者と生計を一にしていること

③ 合計所得金額が年48万円以下であること

④ 青色申告や白色申告の専従者給与の支払いを受けていないこと

⑤ 他の人の扶養に入っていないこと

配偶者の親や祖父母もOK

① 6親等内の血族および3親等内の姻族であること

扶養にできる範囲は広く、図表1の中に入っている親族は扶養にすることができます。

自分の親や祖父母はもちろん、配偶者の親や祖父母も扶養にできます。要件を満たしていれば節税のチャンスです。

② 納税者と生計を一にしていること

具体的には、生活費や療養費などの仕送りをしているかどうかです。仕送りの額には基準はありません。「生計一」などとみると、生活費のすべてを出していないとだめなのではないかと思いがちですが、思っているよりハードルは低いのです。

年の途中で亡くなった場合、扶養に入れられる可能性が

③ 扶養される人の合計所得金額が年48万円以下であること

扶養にいれられるかどうかは、収入ではなく所得で考えます。

親の収入が年金だけの場合、年金収入が158万円以下であれば扶養に入れます(65歳未満の親の場合108万円以下)。

年の途中で親御さんが亡くなった場合、改めて扶養に入れないかを確認しましょう。年の途中で亡くなった人は、亡くなった時点までの所得で扶養の判定をします。

仮に、生前は年金収入が年200万円で扶養に入れなかった親が6月に亡くなった場合、その年の年金額は100万円となり所得要件を満たすことになります。

遺族年金は所得税のかからない非課税所得なので、いくらもらっていても所得にはなりません。

④ 青色申告や白色申告の専従者給与の支払いを受けていないこと

個人事業をやっている親族から、専従者給与をもらっている人は、金額にかかわらず扶養に入ることができません。

⑤ 他の人の扶養に入っていないこと

これは気を付けたいところですが、母親を兄弟二人がそれぞれ扶養にいれている、なんてことがたまに起こります。扶養は誰か一人にしか入れませんので、たとえば母親が父親の扶養に入っている場合などは、自分の扶養にすることはできません。

両親健在の場合でも、片方の親だけを扶養に入れられる

仮に、父親は年金が多く扶養に入れられない場合でも、母親の年金額が少ない場合、母親だけを自分の扶養にできないか検討してみましょう。現在父親の扶養に入っていたとしても、父親よりも自分の方が高い税金を払っているなら、父親の扶養を外して自分の扶養に入れた方が節税効果は高いです。自分が母親を扶養に入れて、節税になった分を仕送りに回してあげる、というのもよいかもしれません。

親を扶養に入れる効果

親を扶養に入れると所得税・住民税を計算するときに、所得控除として図表2の金額が差し引かれます。

70歳以上の別居の親を扶養に入れた場合の、所得税率20%の人の節税効果は、

住民税38万円×10%=3万8000円 合計13万4000円

医療費や社会保険料も控除できる

扶養している親の医療費や社会保険料も負担してあげれば、その額も控除することができます。

収入の少ない親であれば、仮に100万円の医療費がかかっていたとしても、そもそも税金を払っていなければ医療費控除を受けることができません。これを所得税率20%の子供が親の分も医療費控除すれば、所得税と住民税でざっくり30万円の節税になります。

親の社会保険料を自分の所得控除にする場合は、親の口座からの引き落としをやめて、現金払いもしくは、子の通帳からの引き落としにしてください。親の口座から引き落とされていると、親が払ったとみなされ、子の控除にすることができなくなります。

こう聞くと「めんどくさい」と思うかもしれませんが、一回手続きをすればいいだけです。仮に保険料が全国平均の8万6000円だった場合、所得税率20%の人であれば住民税もあわせて年間2万5800円の節税ができるのですから、やって損はありません。

要介護の親は市区町村に申請する

扶養親族が障害者の場合は、障害者控除(一般障害者の場合27万円)が受けられます。

障害者控除は、障害者手帳を受けている人が対象ですが、実は要介護状態の人もお住まいの市区町村に申請することで、障害者控除の対象者認定を受けることができます。認定が受けられれば仮に所得税率20%の方であれば、おおよそ8万円の節税となります。是非申請をしてください。

このように、税金を払っている人にとっては、親を扶養にする節税効果はあなどれません。

また、親を扶養にすることをきっかけに、疎遠になっていた親との距離が縮まるということもあるのではないでしょうか。節税だけではなく、そういう効果も期待したいところです。

ここまで読んでいただいて、「これなら、以前から親を扶養にできていたのに‼」という方は、所得税は、5年間は還付申告が可能です。5年分ともなれば、高額な税金が取り戻せるかもしれません。確認してみてください。