日銀の利上げにもかかわらず変動金利は上昇せず

2025年1月、日銀は政策金利を0.25%から0.5%へと引上げた。それにもかかわらず、住宅ローンの変動金利を引上げた銀行は少ない。その理由は、1~3月期は住宅ローンの需要が高まる“繁忙期”だからだ。

ここで、住宅ローンの8割近くを占めるという変動金利を引上げてしまうと、顧客獲得競争で不利になってしまう。銀行には、ある程度採算を犠牲にしても、金利を据え置く必要がある。

実は、これと似た状況が24年後半にもあった。日銀は、7月末に0.1%から0.25%へ0.15%の利上げを実施したが、8月、9月と変動金利を据え置いた銀行が多かった。やはり、9月は住宅ローンの需要が高い時期だったからだ。その後、10月になってから、ほとんどの銀行が変動金利を0.15~0.2%程度引上げている。

しかし、10月に入っても金利を据え置いた銀行があった。

それが、三菱UFJ銀行とみずほ銀行である。この2行は、25年になってもそのスタンスを変えず、1月の日銀の0.5%追加利上げ後も、依然として据え置きを続けている。

その結果、現在、三菱UFJ銀行の変動金利は0.345%とネット銀行を含めた主要行の中で最も低く、みずほ銀行はそれに次ぐ0.375%となっている(いずれの金利も新規借入で自己資金20%以上の場合/以下同)。

「短プラ」を上げても変動金利が変わらない理由

実は、両行とも、変動金利が連動するとされる「短期プライムレート」(以下「短プラ」)は引上げている。24年9月には0.15%を引上げており、25年3月にも0.25%の引上げを予定している。ユーザーが実際に借りる変動金利は「適用金利」と呼ばれるが、短プラを引上げても適用金利が変わらないのは、「基準金利」を据え置いたり、「優遇金利」を拡大しているからだ。

ここで、変動金利(=適用金利)の決まり方についておさらいをしておこう。まず、各銀行が独自に定めている「基準金利」がある(「店頭金利」と呼ぶ銀行も)。この基準金利から、ユーザーの返済能力などによって銀行が決める「優遇金利」を差し引いたものが適用金利になる。「適用金利=基準金利-優遇金利」という関係だ。

基準金利は、通常、短プラに連動するとされるが、原則は銀行が独自に決めるため、短プラを変更しても基準金利は据え置きで何ら問題はない。みずほ銀行の場合、新規貸出の基準金利はずっと2.475%をキープ。優遇金利は2.1%なので、適用金利は2.475%-2.1%=0.375%となる。

三菱UFJ銀行は、少し複雑で、24年10月に基準金利を0.15%上げたものの、優遇金利も同じく0.15%上げたため、適用金利は変わらなかった。現在は、基準金利2.625%で優遇金利は2.28%となっており、適用金利は2.625%-2.28%=0.345%となっている。三菱UFJ銀行とみずほ銀行とでは、金利操作の手法に違いはあるが、適用金利を据え置いている点では一致している。

「変動金利から変動金利への借換え」は有効か

このメガバンク2行が変動金利を据え置いたことで、冒頭で述べたように、他行もおいそれとは金利の引上げができなくなり、現在、我慢比べのような金利競争が続いている。2行以外で健闘しているのは、りそな銀行0.39%、PayPay銀行0.42%、そして、SBI新生銀行0.43%、auじぶん銀行0.434%といったところだ。

一方、すでに変動金利ローンを組んでいる家計には、金利上昇の影響がジワジワと及んでいる。三菱UFJ銀行やみずほ銀行でも、既存ローンの基準金利は引上げているため、その分の金利負担は始まっている。

今後、日銀は年内にも1~2回程度の追加利上げを目論んでいることから、変動金利はさらに上昇することになるだろう。三菱UFJ銀行とみずほ銀行は、すでに3月に短プラの引上げを予定しているので、4月以降は基準金利を引上げて、適用金利も引き上げる可能性が高い。

変動金利型を借りている人の最良策は

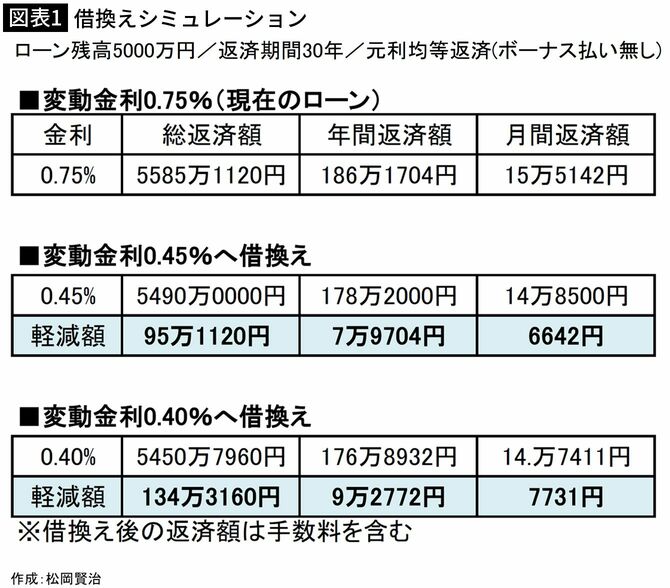

そこで、すでに変動金利を借りている人が、現状取り得る対策を考えてみたい。基本的には3月までと限定的だが、「借入中の変動金利ローンから、より金利が低い変動金利への借換え」という手がある。競争が激化したため、日銀が利上げをしてもローン金利が上昇しないという、目下の“異常事態”を利用するわけだ。簡単なシミュレーションをしてみよう。

住宅金融支援機構の「住宅ローン利用者の実態調査」(25年1月発表)をみると、住宅ローン利用者の借入金利の水準は「年0.5%以下」が37%と最も多く、それに次いで、「年0.5%超~年1.0%以下」が36%とほぼ並んでいる。

変動金利を0.5%以下で借りている人は、借換えには手数料がかかることから、借換えによるメリットは発生しにくいだろう。そこで、シミュレーションの前提として、0.75%で借りている人を想定する。借入時の金利が0.5%で、その後これまでの日銀の利上げ幅と同じ0.25%上昇した、というイメージだ。

他の条件としては、ローン残高5000万円、残りの返済期間30年、毎月返済額が同じ元利均等返済、ボーナス払い無しとする。これを変動金利0.45%のローンに借換えると、総返済額は約95万円減少する。そして、年間返済額は約8万円、月間返済額は約6600円の減少になる(いずれも借換手数料を考慮したシミュレーション結果)。

意外とあなどれない借換え効果

もし、同じ条件で、0.4%のローンに借換えができたとすると、総返済額約134万円、年間返済額約9万円、月間返済額約7700円減る、という結果になる。基本的には、ローン残高が多いほど、そして返済期間が長いほど、借換えのメリットは大きくなるといえる。銀行のホームページには、こうしたシミュレーション画面があるので、ぜひ一度、ご自身のローンで試してみて欲しい。

金利上昇リスクを回避するには固定金利への借換えだが……

注意すべき点は、「変動金利→変動金利」の借換えは、金利上昇リスクを回避することにはならないこと。借換え先のローンも、日銀が追加利上げをすれば、当然、金利が上昇し、返済額は増えることになる。

だが、現在主流の優遇金利の幅が返済終了まで変わらない「全期間優遇タイプ」にしておけば、おそらく過去最大レベルにまで達している現在の優遇金利を、完済まで受けられることになる。このメリットが大きい。

金利上昇リスクを回避するには、「変動金利→固定金利」の借換えが選択肢となるが、すでに固定金利は大きく上昇してしまっている。ローン残高が大きい人は、「変動金利→固定金利」の借換えは現実的ではないだろう。少しでも負担を軽くすることができる、変動金利への借換えは検討に値するのではないか。

4月以降は不透明だが、早めの検討が賢明

最後に補足を。前述したように、すでにメガバンク各行は、3月に短プラを引上げることを発表している。通常なら、4月には基準金利が引上げられるため、変動金利も上昇することになる。したがって、「変動金利→変動金利」の借換えが有効なのは3月末までということになる。

但し、銀行によって対応は微妙に異なり、例えば、PayPay銀行は、3月中旬までに申込みをしておけば、借換えの実行は5月末まで有効になる。しかも、借換えの金利は0.390%と新規よりも低く設定している。

一方、メガバンク勢だが、みずほ銀行は、4月以降の金利は上がる可能性が高いと考えられる。もともと、23年5月に発表した「新中期経営計画」(2023年度~25年度)では、住宅ローン事業を縮小する方針を示していた。

おそらく、日銀の金融政策の転換で採算が改善したことで競争を続けてきたと推測されるが、住宅ローン事業の方針変更などのアナウンスメントはないので、24年3月末で一区切りつけるのではと推測される。

では、肝心の三菱UFJ銀行はどうか。すでに政策金利が0.5%上昇しているので、常識的には、4月からは引上げをすると考えられる。ただ、今年度も過去最高益の見通しで業績絶好調なだけに、「優遇金利を拡大しての据え置き」という可能性もゼロとは言い切れない。実際、昨年から、住宅ローン販売は好調を維持し、他行からの借換えも取り込んでいるとされる。

三菱UFJ銀行は、現在の低金利競争をリードしている主役なので、その帰趨は他行へも大きな影響を与えるが、仮に据え置きとなったとしても、ユーザーにとっては「うれしい誤算」に過ぎない。さすがに、もうこれ以上の引下げは見込めないだけに、4月を待たずに、借換えを検討するのが賢明だろう。