手取りを増やすために知っておきたい6つの年収の壁

国民民主党が求める「103万円の壁」の見直し議論を発端に、今「年収の壁」は多くの方の一大関心事となっています。

「年収の壁」とは、税金や社会保険料の負担が生じることにより、手取り額が減少する可能性のある年収のボーダーラインのこと。この「年収の壁」を意識して、働き控えをしているパート・アルバイトの方はとても多いです。

でも、「税金や社会保険料を負担したくない」ばかりに、働く余力があるにもかかわらず働き控えをすれば、手取りは増えません。物価が上がっている今、考えるべきは「実際の手取りを増やすこと」です。

国の制度がよくなることを期待して待つだけではなく、「自分の身は自分で守る」ことも大事です。そのためにも「年収の壁」のリアルを理解し、むやみに働き控えをするのではなく、上手に手取りを増やす方法を知っていただきたいと思います。

そこでこの記事では、既婚女性を前提に、「年収の壁」を超えると手取りはどうなるのかを具体的に検証しながら、手取りを増やす裏ワザについても紹介していきたいと思います。

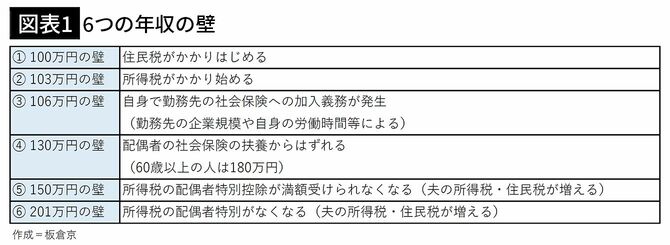

パートやバイトで働く人には6つの「年収の壁」があります。

影響が大きいのは103万円の壁より106万円の壁

6つの壁のうち、話題になっている「103万円の壁(税金の壁)」は、実は影響があまり大きくありません(図表2)。

仮に103万円を超えて、年収105万円になったとしてもかかる所得税は1000円です。住民税も2000円かかりますが、年収が上がる分手取りは着実に増えます。影響が大きいのは「106万円の壁」と「130万円の壁」、これは社会保険料を自分で負担するかどうかの壁です。

配偶者の扶養に入っていた人が、「106万円の壁」を超えて勤務先の社会保険に加入することになると、年収106万円に対して年間16万円程度の社会保険料を負担することになり、手取りが大きく減ってしまいます。

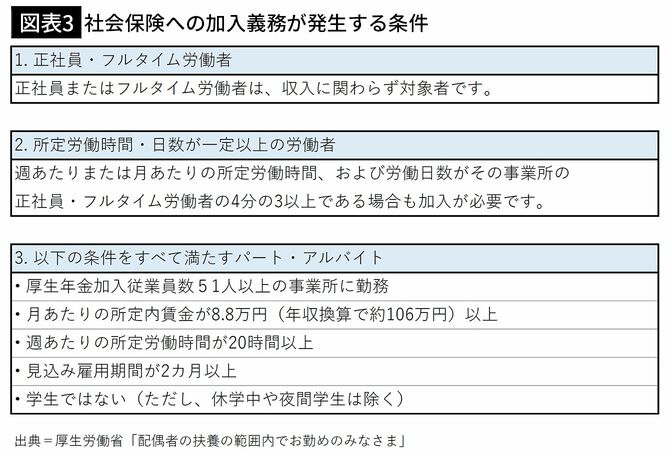

ちなみに、勤務先の社会保険への加入義務が発生する条件は図表3のとおりです。

年収130万円を超えると年間31万円程度の負担に

前述の条件を満たさない場合、具体的には勤務先に社会保険制度がない人やフリーランス(個人事業主)等は、年収106万円を超えても自身で社会保険に加入する義務はなく、配偶者の社会保険の扶養に入ることができます。

これらの人が気にするべき次なる壁は「130万円の壁」。これは配偶者の社会保険の扶養からはずれる壁です。年収130万円以上になり、配偶者の社会保険の扶養からはずれると、自身で国民健康保険と国民年金に加入することになります。

仮に、年収130万円となり扶養からはずれてしまった場合、国民健康保険と国民年金で年間31万円程度(40歳以上の場合)の保険料を払うことになります。驚きの金額ですよね。しかも、厚生年金に加入すれば、将来もらえる年金が増えますが、国民年金の年金額は配偶者の扶養になっている場合と同額です。

ちなみに、2023年10月30日から、政府は「年収の壁・支援強化パッケージ」を開始しました。これにより、勤務先によっては106万円や130万円の壁をうっかり超えてしまっても、扶養から外れる必要がない場合もあります。繁忙期などで、勤務時間を増やされることが多い人などは、事前によく確認しておくと安心でしょう。

ダブルワークで手取りを最大化しよう

このように、「103万円の壁」を超えて税金を負担することになったとしても影響は小さく、稼いだ方が手取りは増えます。一方、社会保険加入義務が発生する「106万円の壁」や夫の社会保険の扶養からはずれる「130万円の壁」を超えると、手取りが大きく減ってしまいます。

そう考えると、社会保険料・国民健康保険料の負担の大きさを実感しますよね。しかも社会保険や国民健康保険は、年収に比例して増えていきます。でも、年収があがっても社会保険料の負担を抑えつつ、手取りを増やす方法があります。

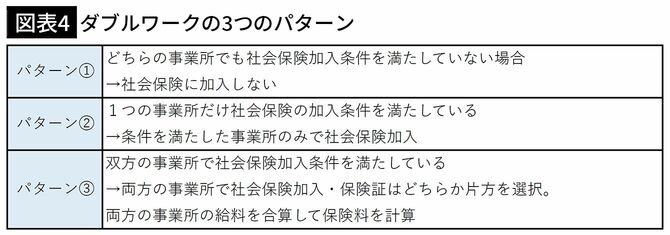

ダブルワークという方法です。

その話をする前に2つの事業所で働いている場合の社会保険の取り扱いについて説明します。ダブルワークと社会保険の加入のパターンは3つあります(図表4)。

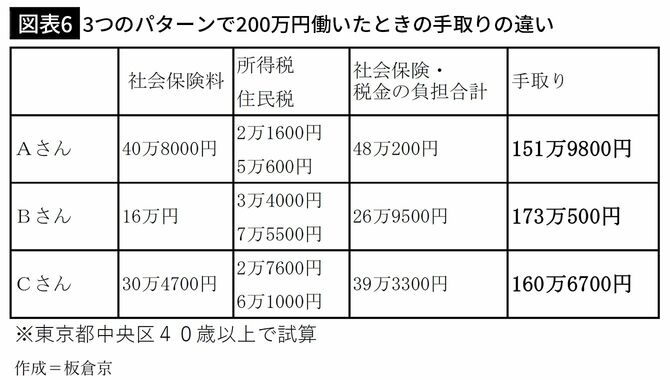

同じ年収200万円でも手取りが20万円以上変わる

前ページの仕組みを利用して、手取りを増やしていきます。ポイントは、パターン②の活用です。具体例で見ていきましょう。仮に、年収200万円の3人が3つのパターンで働いた場合の社会保険料の負担を比較します(図表5・6)。

年収は200万円と同じですが、手取りは10万~20万円以上違います。Bさんのようにダブルワークを利用して、社会保険の対象にならない給与を作ることができれば、その分の社会保険料の負担を抑えられるというわけです。

フリーランスもダブルワークで社会保険料を減らせる

フリーランスの場合「130万円の壁」を超えると配偶者の扶養をはずれて国民健康保険・国民年金に加入することになります。

フリーランスの130万円の壁(配偶者の社会保険の扶養からはずれる壁)は、基本的には年収ではなく所得です。所得とは収入から経費を引いた実際の儲けのことです(配偶者の勤務先によって扱いが異なる場合がありますので、詳しくはお勤め先の健保に確認してください)。

国民健康保険は稼ぎに応じて最高106万円と高額です。国民年金は稼ぎにかかわらず、一律年20万円程度。所得130万円となって、配偶者の扶養を超えたフリーランスの国民保険料は約20万円。国民年金と合わせると年間40万円の負担です。国民健康保険・国民年金の負担は重いのです。

でも、フリーランスもパターン②の方法を利用すれば、保険料の負担を減らすことができます。

具体的には、社会保険に加入できる程度、パートやバイトで働くのです。加入条件の最低ラインの年収106万円であれば、社会保険の負担は年間16万円。社会保険に加入すれば、国民健康保険に加入する必要はありませんから、保険料の負担を大きく抑えることが可能です。

しかも、会社の社会保険に加入すれば、ケガや病気で働けなかった場合の傷病手当金や出産手当金を受け取れたり、厚生年金保険料を払うことで、将来もらえる年金が増えるというメリットもあります。それ以外にも加入する健康保険組合のサービス(介護給付や人間ドックなどの補助、福利厚生サービスなど)を受けることもできます。

負担する保険料が減ったうえに、こんなメリットもあるのですから、検討の余地ありですよね。