年金支給開始時に申請し忘れると大損する

日本ではまだ60歳で定年という会社が多いのですが、60歳定年の企業でも、本人が希望すれば65歳まで再雇用しなくてはなりません。ただし、給料の規定はないので、それまで月40万円だった給料が、半分の月20万円になってしまったなどというケースはザラにあります。

65歳まで働いて、やっと年金生活に入っても、厚生年金の平均額は男性16万3875円、女性で10万4878円(令和4年度)。夫婦ふたり暮らしだとしたら、夫婦の厚生年金を合わせて月額約27万円。妻が専業主婦だとしても月5万円くらいの年金はもらえるので、ふたり分を合わせて21万円ほどあれば、なんとかやっていけるかもしれません。

けれど、1人の年金でふたりが生活していくというのは、かなり厳しいのが現状です。そこで、公的なものでもらえるものはとことんもらい、少しでも生活の足しにすることが必要でしょう。

実は、多くの人が知らない、忘れがちな年金の1つに、「加給年金」があります。この年金は、申請しないともらえないタイプのため「定年すれば年金事務所がお知らせをしてくれる」と思っていたり、そもそもその存在を知らなかったりしたら、家計全体では「大損」してしまうかもしれません。

詳しく説明していきましょう。

事実婚のパートナーでも、「加給年金」はもらえる

厚生年金に加入していた人が年金をもらえる65歳になったときに、まだ年金支給年齢に達していない配偶者(妻または夫)や、扶養する子どもなどの家族がいれば、「加給年金」という“家族手当”のような年金をもらえる可能性があります。

「加給年金」がもらえる受給条件は、厚生年金加入期間が20年以上、または共済組合等の加入期間を除いた厚生年金の加入期間が40歳以降(女性と坑内員・船員は35歳以降)15年から19年以上あることです。

また、本人が65歳になるか、あるいは定額部分支給が始まる時点で、配偶者や子どもがいる人です。

年金をもらえるのは、同一住所に住んでいる配偶者で65歳未満であること(大正15年4月1日以前に生まれた配偶者には年齢制限はありません)。また、一緒に住んでいるのであれば、18歳到達年度の末日までの子ども、または20歳未満かつ1級・2級の障害がある子も対象となります。

さらに戸籍上の夫婦だけでなく、事実婚のパートナーであっても対象となります。

夫婦がともに20年以上厚生年金に加入していても、相手が特別支給の老齢厚生年金などをもらっていなければ対象となります。ただし、65歳になってからの「振替加算」はもらえません。

また、配偶者やパートナーに850万円以上の年収があると、「家族手当はいらないだろう」という観点から、支給されません。

配偶者が、5歳年下なら200万円もらえる可能性

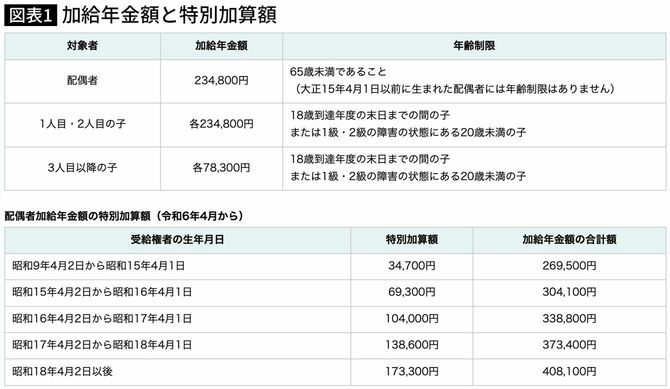

「加給年金」でもらえる年金額は、配偶者、1人目・2人目の子どもは年間に各23万4800円。3人目の子どもからは各7万8300円となっています。

さらに、配偶者の「加給年金」には、老齢厚生年金を受けている人の生年月日によって「特別加算」も付きます。

つまり、年下の配偶者がいたら、23万4800円にさらに17万3300円が加算されるので、年間40万8100円の年金がもらえるということ。

たとえば、妻が5歳年下の場合には、妻が65歳になるまでの5年間もらえ、総額は200万円を超えますから結構な金額です。

「加給年金」は、年下の配偶者が65歳になって自分の年金をもらえるようになったら停止しますが、その代わり大きな額ではありませんが「振替加算」が付きます。ただし、「振替加算」は昭和41年4月2日以後生まれからは付きません。

「繰下げ受給」と「加給年金」の恩恵を両方受けるには

「加給年金」をもらう際に注意しなくてはいけないのが、年金の「繰下げ受給」です。

少しでも多くもらうために、65歳からもらえる年金を70歳までがまんして、増やしてもらおうと考える人もいるでしょう。ちなみに、65歳でもらう年金を70歳までがまんすると、142%増えた金額を毎月もらえることになります。

ただし、「加給年金」は、老齢厚生年金を「繰下げ支給」してしまうともらえないケースが出てきます。

たとえば、65歳の夫と60歳の妻の場合、夫が70歳まで老齢厚生年金をもらわない選択をしてしまうと、妻の「加給年金」ももらえなくなるのです。

では、どうすればいいでしょうか?

夫が65歳からもらう年金は、「老齢基礎年金」と「老齢厚生年金」の2階建て。「老齢基礎年金」と「老齢厚生年金」は、それぞれ別々に「繰下げ受給」にすることができます。そして「加給年金」は、2階部分の「老齢厚生年金」に付いているもの。

ですから、2階部分の「老齢厚生年金」は65歳から「加給年金」と一緒にもらい、1階の「老齢基礎年金」は70歳まで「繰下げ受給」すれば、こちらは142%増えたものを70歳からもらうことができるのです。

詳しくは、最寄りの年金事務所に出向いて確認するといいでしょう。

人生100年時代。定年後の約30年、少しでも生活不安をなくすためにも、さまざまな情報をチェックしておくことが大切です。「〜だろう」「〜だから」という思い込みは禁物。申請し忘れ、受給し忘れても、年金事務所は親切にハガキなどでお知らせしてくれません。年金は自ら調べて行動し、取得するのが基本だと肝に銘じてください。