いわゆるフリーランス、個人事業主はいくら稼いでもいい

「個人事業主になるといくら働いても年金が全額もらえます」ということを聞いたことはあるだろうか?

年金生活者が働く方法には大きく二通りある。

一つは、定年後も今いる会社に残ったり他の会社に移ったりして働く方法。この所得は会社勤務の時と同様、給与所得となる。

これに対し、定年退職後、個人事業主として独立して収入を得る方法がある。この所得は事業所得または雑所得となる。

給与所得者として働いた場合は、一定の金額以上の収入を得ると貰っている年金の一部または全部がカットされるが、個人事業主になれば、いくら稼いでも年金は全額もらえるのだ。

魅力的な生き方に聞こえないだろうか?

この記事では個人事業主が年金を全額もらえる仕組みを説明するとともにそれ以外にもある税務的に有利な点と個人事業主にはどんなものがあって、個人事業主として働くメリットは何か解説する。

なぜ個人事業主だと年金を全額もらえるのか?

年金生活者が「給与所得者」として働いた場合と「個人事業主」として働いた場合、①会社員などの給与所得者には在職老齢年金の支給停止という制度がある。

「在職老齢年金の支給停止」とは会社員が年金を受給しながら働いた場合、給与収入が一定の額を超えると年金の一部または全部がカット(支給停止)される制度をいう。

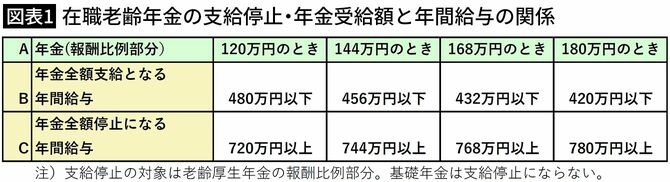

図表1を見てみよう。

これは年金受給額と年間給与の関係を表にしたものだ。

例えば、年金受給額(報酬比例部分)が年間144万円の人だと、年間給与が456万円以下なら年金は全額もらえる。

ところが、456万円を超えると年金の一部が減らされ、744万円を超えると年金(報酬比例部分)はすべてカットされて、ゼロになってしまう。年金生活者が給与所得者として働き続ける場合、稼ぎすぎないように自分の給与を調整することも考えないといけない。

年金の支給額が減ってしまうのは再就職など「給与所得」の人

これに対し、個人事業主になると、その所得は事業所得または雑所得になるのでいくら稼いでも年金は全額もらえる。給与所得者のように自分の収入を調整する必要はなくなる。

これを知っている人はあまりいないが、個人事業主になる大きなメリットだ。

個人事業主になるには個人事業の開業届を開業から1カ月以内に納税地の税務署に提出すればよい。個人事業の開業届には開業日、事業の種類などを記入すればよいだけなので手続き的には簡単だ。これで無事、個人事業主になることができるが、その後開業の翌年の2月16日から3月15日までに納税地の税務署に個人事業主としての確定申告書を提出する必要がある。これは毎年行う必要があるので、確定申告をしたことのない人はそのやり方を覚える必要がある。

年金を全額もらえるだけでなく、個人事業主になると有利

個人事業主になって以下の①、②の条件を満たすとそれ以外にも税務上のメリットを受けることができるので、そこまでやることをお勧めする。

①事業所得として認定されること

個人事業主になるのであれば、雑所得でなく事業所得として認定された方が年金所得との「損益通算」ができるのでさらに有利になる。

「損益通算」とは何だろうか? 年金所得は常に黒字だが事業所得は赤字になることがある。

例えば起業直後、事務所を借りたり、パソコンや備品などを購入して、それらの費用に50万円かかったとする。一方売上は年10万円だった場合、事業所得は40万円の赤字になる。仮に年金所得が130万円とすれば、損益通算によって全体の所得は90万円に減少し40万円相当分の税金が節約できる。図表2参照。

損益通算による課税所得減:40万円、所得税率:10%、住民税率:10%とした場合の節税額は40万円×(10%+10%)=8万円となる。

青色申告事業者になると、最大65万円が所得から控除に

②青色申告事業者として認定されること

青色申告事業者となると次のメリットが受けられる。

2.青色事業専従者給与(家族への給与)を経費にすることができる

3.純損失の繰り越しと繰り戻しができる

4.少額減価償却資産の特例が使える

5.貸倒引当金の計上が可能

1の青色申告特別控除とは青色申告者に認められる特別の控除で確定申告をeTaxで行った場合65万円、紙で行った場合55万円を事業所得から差し引くことが可能になる。

節税額を計算すると次の通りとなる。

青色申告特別控除を65万円、所得税率:10%、住民税率:10%の場合、節税額は65万円×(10%+10%)=13万円となる。

個人事業主でこれだけ節税ができることはかなり大きいといえる。

青色事業専従者給与なら妻に支払った給与も経費に

個人事業の仕事を妻に手伝わせて、青色事業専従者給与として年間120万円支払ったとする。その場合の節税額は次の通り。

所得税率:10%、住民税率:10%。120万円×(10%+10%)=24万円。

ここで注目すべきは、妻に支払う給与は外部流出ではないということだ。家庭全体でみれば支払額はない、すなわち、お金は外部へ出ていかないのに、税金は減るということになる。外部の人を雇った場合も経費になるが、その場合は外部流出費用となる。

3、4、5についての説明は省略するが、青色申告事業者になることが税務的に大きなメリットがあることをわかっていただけたと思う。

これらのメリットを手に入れるためには、納税地の税務署に青色申告承認申請書を提出する必要がある。提出期限は原則青色申告をしようとする年の3月15日まで。申請書に記入するのは、下記の項目だ。

納税地、氏名、職業、屋号、青色申告を開始する年度、簿記方式、備付帳簿名

かつ、説明したメリットをすべて受けるには、記帳方式を複式簿記にし、帳簿を保存しておく必要がある。簡易簿記も認められるが、その場合は青色申告特別控除が10万円になってしまう。どうせ個人事業主になるなら複式簿記をマスターして、フルにメリットを受けることをお勧めする。

オンライン会計ソフトを使えば簡単に複式簿記ができる

複式簿記とは、1つの取引を2つの側面から見て二重記録を行なう記帳の方法で、会計帳簿の記録方法として最も広く普及しているものだ。

たとえば3万円で商品を販売したとき、一方で売上高という収益が実現し、他方で現金という資産が増えることになる。その変化を3万円という同じ金額で、二面的に記帳する。それを「仕訳」という。この場合の「仕訳」は次の通り。

この方式を積み上げて、貸借対照表や損益計算書を作り確定申告をする。

簿記3級程度の知識があり確定申告ソフトを使えば、必要な帳簿を作成することは可能だ。

実は私も65歳までは会社員だったが、その後個人事業主として起業している。職種はコンサルタントでサマーアロー・コンサルティング代表として企業コンサルタントと個人コンサルタント(ファイナンシャル・プランナー)をやっている。

もちろん、年金は全額受け取り、青色申告事業者でもある。年金所得と事業所得の両方があり毎年確定申告をし、この記事で説明した税務上のメリットのほとんどを受けている。

個人事業主になるにはどんな仕事をすればいいのか

個人事業主とは、法人を設立せずに個人で事業を営んでいる人のことをいう。基本的にはどんな事業でも個人で行えば個人事業となり、法人を設立して行えば会社経営となる。会社経営の場合、税制は個人事業とは全く違う。

個人事業が多い職種には次のものがあり、個人向けに商品・サービスを提供するものが多い。例えば、飲食店やカフェは飲食業に当たるが、会社員が退職後個人で飲食店やカフェを経営すれば個人事業主になるので、いくら稼いでも年金は全額もらえる。

「個人で行えば」と書いたが、学習塾の講師、コンサルタント、プログラマーなどの場合、相手方と「雇用契約」を結ぶと給与所得者になるので、注意が必要だ。しかし「業務委託契約」を結べば個人事業主になり、その所得は事業所得か雑所得になって、年金は全額もらえることになる。

個人事業が多い職種はたくさんあるが…

②小売業:衣服、食料品、機械器具、電気製品など 店舗販売でもネット販売でもよい

③建設業:大工、トビ、電気工事業者など

④生活関連サービス業:理容、美容、公衆浴場、クリーニング、旅行業など

⑤不動産業、物品賃貸業:不動産賃貸業など

⑥教育関連事業:学習塾、語学教室の経営または講師など

⑦コンサル事業・士業・学術系サービス業:経営コンサルタント、弁護士、税理士、社会保険労務士、ファイナンシャル・プランナー、通訳、翻訳、ライターなど

⑧クリエイティブ系・IT系事業:デザイナー、コンピューターグラフィック・クリエーター、プログラマー、アプリ開発、動画配信など

講師、コンサルタント、プログラマーなどが始めやすい

上に挙げた職種には設備投資や従業員の助けが必要で一人で開業するには難しいものがある。

例えば、飲食店を開業すると調理用具や冷蔵庫などの設備投資が必要で、店舗を借りれば毎月家賃を支払う必要があり、固定費も発生する。設備投資費用や毎月の固定費が採算を圧迫する可能性がある。

会社員を退職後、一人でも手軽に開業でき設備投資も少なくて済む職種にはどんなものがあるだろうか?

それらは上記のうち⑥教育関連事業、⑦コンサル事業・士業・学術系サービス業、⑧クリエイティブ系・IT系事業に属する職種ということができる。

これらの職種の特徴は価値を生み出すのは自分自身のマンパワーやノウハウで原価がほとんどかからないことだ。必要な設備投資はパソコン・スマホ、机、椅子くらいで、毎月発生する固定費もほとんどない。

個人事業を始めたての人にとってはリスクも少なく格好の事業ということができる。

税務上以外にも個人事業主になるメリットはある

最後に個人事業主になる税務以外の一般的なメリットについて述べてみたい。

好きな仕事を選べること

さまざまな職業が個人事業として成り立つことを説明した。選択肢が広いのでその中から自分が本当に好きな仕事を選ぶことができる。

なぜ好きな仕事を選ぶことがそんなに大事なのか?

起業したからといって、その後は順風満帆とは限らない。むしろ開業直後はその業界のプラクティスがわからなかったり、人脈がなかったりして様々な困難にぶつかることが多い。その際、嫌いな仕事をお金のためにやっていると、やっぱりやめようという気持ちが湧いてきて、いい仕事ができなくなる。

ところが好きな仕事であれば、たとえ収入がなくても続けようという気になる。

この違いは仕事で成功する上で大きい。仕事は継続しているうちに信用も高まり成長していくものだ。継続するためには、好きな仕事を選ぶことが必須といっても過言ではない。

何が自分にとって好きな仕事かは、自分のキャリアの棚卸をしながら考えてみよう。

どんなことに自分が情熱と時間そしてお金をかけてきたかを振り返れば、自分の本当に好きなことがわかってくる。好きなことは特技であることも多いのだ。

好きなことをさらに完成させる必要があると思ったらそのためにさらに勉強したり、それに必要な資格を取ることも可能だ。

時間の融通が利くが、自分で営業しなければならない

仕事の時間帯のマネージが自分でできること

オンライン・ビジネスが広がり、働く場所には柔軟性が出てきたが、会社員をはじめ給与所得者の勤務時間はほぼ決まっている。それに対し、個人事業主には仕事の時間帯を選べる自由度がある。

もちろん、顧客の希望した時間に面談しなければならないなどの制約はあるが、請け負った仕事を行う時間帯は自分で選ぶことができる。早朝でも夜遅くでも構わない。また、仕事のスケジュールを調整して1週間まとめた時間を作り、旅行に行くとこともできる。

ただ、個人事業主はよいことばかりではない。給与所得者と比べて厳しいのは、自分の仕事は自分で取ってこなければならないということだ。そうでないと、仕事も収入もなくなる。会社が仕事を与えてくれる会社員とは正反対の厳しさといってよい。

仕事を取るためには、自分の商品価値を高めたり、継続的な付き合いにより顧客との絆を強くしたり、新しい仕事がありそうなところにアンテナを張るなどの努力が必要になる。