年金は希望すれば60歳から75歳の間で受給開始できる

国民年金および厚生年金は原則65歳から受給開始です。しかし、希望すれば60~75歳の間でもらい始めることができます。60歳~64歳でもらい始めることを「繰り上げ受給」、66歳~75歳でもらい始めることを「繰り下げ受給」といいます。繰り上げ受給・繰り下げ受給は1カ月単位で選ぶことができます。

繰り上げ受給では、1カ月早めるごとに年金の受給率が0.4%ずつ減ります。60歳まで早めると、年金額は24%減額(受給率76%)となります。

一方で繰り下げ受給は、1カ月遅らせるごとに0.7%ずつ受給率が増えます。75歳まで遅らせると、年金額は84%増額(受給率184%)となります。一度受給を開始するとその受給率は生涯続きます。

繰り下げ受給しても手取りはそれほど増えない

厚生労働省が2023年12月に公表した「厚生年金保険・国民年金事業の概況(2022年度)」によると、平均年金月額は国民年金が5万6316円、厚生年金(国民年金を含む金額)は14万3973円となっています。

仮に、65歳から年金を月14万4000円もらえる人が70歳まで繰り下げ受給すると、年金額は42%増額(受給率142%)の14万4000円×142%=20万4480円になります。

また、75歳まで繰り下げ受給した場合は、年金額は84%増額(受給率184%)の14万4000円×184%=26万4960円になります。

この金額を見ると、随分増えて生活が楽になりそうな印象を受けますが、その金額がそのまま手取りとしてもらえるわけではありません。

年金が増えるほど、税金・社会保険料が高くなる

給与と同じく、年金からも税金・社会保険料が引かれます。税金・社会保険料は、年金額が多いほど増えるため、繰り下げ受給をしなかった場合よりも、税金・社会保険料の金額が増えてしまいます。

なお、年金の繰り下げを行っているとき、何らかの事情で急にまとまったお金が必要になるケースもあるでしょう。その場合、申請を行うとそれまで受け取らなかった年金を最大5年分さかのぼって、一括で受給することが可能です。

例えば、65歳から年金を繰り下げている(繰り下げ待機している)人が、70歳時点でお金が必要になったとします。この場合、65から70歳までの5年分の年金を一括で受け取り、その後は65歳時点と同じ額の年金を受給することになります。

また、65歳から年金を繰り下げ、72歳時点で過去5年分の年金を一括受給したとします。このとき、年金は67歳時点で繰り下げをしたとみなします(特例的な繰下げみなし増額制度)。これによって、67歳から72歳までの5年分の年金を一括で受給でき、以後は年金を67歳時点での受給率(16.8%増)で受給することができます。

ただし、過去の年金を一括受給することで、過去の社会保険料や税金が増える場合があります。事前に年金事務所などに確認しましょう。

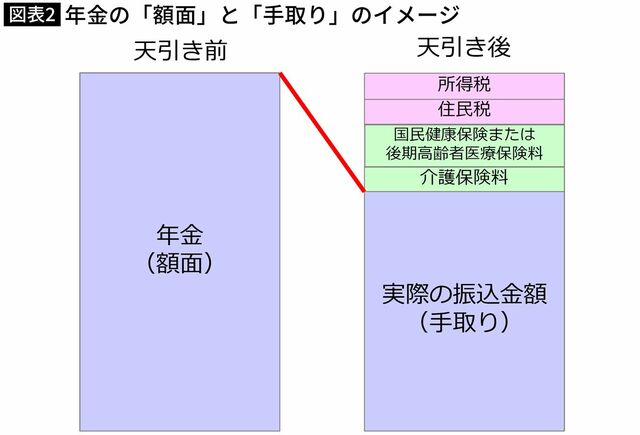

年金からはどんな税金・社会保険料が天引きされる?

年金から天引きされる税金・社会保険料には、

・国民健康保険料(75歳未満)または後期高齢者医療保険料(75歳以上)

・介護保険料

・所得税

・住民税

があります。

年金の額面から、これらの税金・社会保険料が天引きされた金額が、2カ月に1度、2カ月分まとめて銀行口座に振り込まれます。

75歳未満は国民健康保険料が天引きされ、75歳以上になると後期高齢者医療保険料が天引きされます。

こうしてみると、年金からも結構いろいろなお金が引かれるものですね。

75歳まで繰り下げると税金・社会保険はどう変わるのか

では、65歳時点で年金を月14万4000円もらった場合と、75歳まで繰り下げて年金を月26万4960円もらった場合の税金・社会保険料の金額を確認してみましょう。

・年金から天引きされるお金①:国民健康保険料

国民健康保険は75歳未満の、退職者や自営業者などが加入する公的な健康保険で、お住まいの地域の自治体が保険者として運営しています。保険料は市区町村で異なります。

国民健康保険は、世帯主だけではなく、妻や子どももそれぞれが被保険者になるので、計算した保険料を世帯単位で合算し、世帯主が納付します。

世帯主の公的年金の受給額が年額18万円以上で、国民健康保険の加入者全員が65歳以上75歳未満の世帯では、公的年金から国民健康保険料が天引きされます。ただし、介護保険料と国民健康保険料の合算額が、天引きの対象となる年金受給額の2分の1を超えない場合に限ります。

国民健康保険料を計算するにあたっての条件は、次のとおりです。

【条件】

・東京都文京区在住、扶養親族無し

・65歳受給の年金額は年間172万8000円(月14万4000円)

・基礎控除額は43万円

年金収入は雑所得となります。収入金額から公的年金等控除を差し引いて雑所得を計算します。65歳以上かつ「年金額が110万円超330万円未満」の場合、公的年金等控除は110万円です。つまり、65歳時点で受給した場合、年金172万8000円−公的年金等控除110万円=公的年金等の雑所得62万8000円となります。

国民年金保険料を算出する際には、雑所得62万8000円から基礎控除額43万円を引いた19万8000円を算定基礎額として使用します。

国民健康保険料には、基礎分保険料と支援金分保険料があります。それぞれ、所得に応じて負担する「所得割」と、加入者全員が一律で負担する「均等割」があります。なお、所得割にかける料率(所得割率)は、お住まいの自治体により異なります。

上の条件で示した東京都文京区の例で計算すると、

・基礎分保険料(均等割):4万9100円×被保険者数1人=4万9100円

・支援金分保険料(所得割):19万8000円×2.80%=5544円

・支援金分保険料(均等割):1万6500円×被保険者数1人=1万6500円

以上より、国民健康保険料は8万8350円となります。

後期高齢者医療保険料や介護保険料も差し引かれる

・年金から天引きされるお金②:後期高齢者医療保険料

後期高齢者医療制度は、75歳以上のすべての後期高齢者が対象の公的医療制度です。

後期高齢者医療制度の保険料は、都道府県ごとに条例によって定められています。保険料の計算は個人単位でされます。

後期高齢者医療保険料は年間の年金支給額18万円以上の場合、原則として年金から天引きされます。ただし、年度の途中で75歳になった場合には、条件が整い次第、年金天引きになります。誕生日に応じて年2回、天引きの開始月を設けている自治体もあります。

後期高齢者医療保険料を計算するにあたっての条件は、次のとおりです。

【条件】

・東京都文京区在住、扶養親族無し

・65歳受給の年金額は年間172万8000円(月14万4000円)

・75歳繰り下げ受給の年金額は年間317万9520円(月26万4960円)

・基礎控除額は43万円

後期高齢者医療保険料にも、所得割と均等割があります。

まずは65歳受給の年金額で計算します。

・所得割:19万8000円×9.67%=1万9147円

・均等割:4万7300円×被保険者数1人=4万7300円

以上より、後期高齢者保険料は6万6447円となります。

同様に75歳繰り下げ受給の年金額で計算した場合、後期高齢者保険料は20万6809円となります。

・年金から天引きされるお金③:介護保険料

公的介護保険は、原則40歳以上のすべての人が被保険者となり、市区町村が保険者となって運営します。会社員などの場合、介護保険料は労使折半ですが、退職後は全額自己負担になります。

介護保険料を計算するにあたっての条件は、次のとおりです。

【条件】

・東京都文京区在住、扶養親族無し

・65歳受給の年金額は年間172万8000円(月14万4000円)

・75歳繰り下げ受給の年金額は年間317万9520円(月26万4960円)

介護保険料を算出する際は、国民健康保険料や後期高齢者医療保険料にあった「基礎控除」はなく、雑所得を使用します。介護保険料は本人・世帯の住民税の課税状況や所得金額に応じて段階的に変わります。東京都文京区の場合、介護保険料は20段階に分けられています(自治体により、段階の区分は異なります)。

65歳受給の年金額の場合、介護保険料は第6段階に該当し、8万4300円です。

75歳繰り下げ受給の年金額の場合、介護保険料は第7段階に該当し、9万1700円です。

65歳受給開始なら所得税はゼロ

・年金から天引きされるお金④:所得税

所得税を計算するにあたっての条件は、次のとおりです。

【条件】

・東京都文京区在住、扶養親族無し

・65歳受給の年金額は年間172万8000円(月14万4000円)

・75歳繰り下げ受給の年金額は年間317万9520円(月26万4960円)

・所得控除は基礎控除、社会保険料控除のみ

・社会保険料=国民健康保険料または後期高齢者医療保険料+介護保険料

条件に、新たに「所得控除は基礎控除、社会保険料控除のみ」を追加しています。所得税の基礎控除は48万円、社会保険料控除はここまで計算してきた国民健康保険料または後期高齢者医療保険料と介護保険料の合計額です。

65歳受給の年金額で所得税を計算すると、

となり、課税所得は0円となります。

つまり所得税は0円です。

75歳繰り下げ受給の年金額で計算すると、

課税所得=雑所得207万9520円-基礎控除48万円−社会保険料控除29万8509円=130万1000円(課税所得は千円未満切り捨て)

所得税=72万7000円×5.11%=6万6416円

となります。

*雑所得の金額は年金額から公的年金等控除を差し引いた金額。

・年金から天引きされるお金⑤:住民税

4月1日時点で65歳以上、年額18万円以上の老齢年金が支給されていて、前年度の公的年金等所得に住民税が課税されている場合、住民税が天引きされます。控除対象配偶者や扶養親族がいない場合、公的年金の収入が155万円以下ならば住民税はかかりません。控除対象配偶者や扶養親族がいる場合は、155万円を超えても非課税になることもあります。

住民税を計算するにあたっての条件は、次のとおりです。

【条件】

・東京都文京区在住、扶養親族無し

・65歳受給の年金額は年間172万8000円(月14万4000円)

・75歳繰り下げ受給の年金額は年間317万9520円(月26万4960円)

・所得控除は基礎控除、社会保険料控除のみ

・社会保険料=国民健康保険料または後期高齢者医療保険料+介護保険料

住民税の基礎控除は43万円と、所得税より5万円少なくなります。

住民税の計算方法は課税所得の10%(所得割)+5000円(均等割)です。

65歳受給の年金額で住民税を計算すると、

課税所得=雑所得62万8000円-基礎控除43万円-17万2650円=2万5000円(課税所得は千円未満切り捨て)

住民税=2万5000円×10%(所得割)+5000円(均等割)=7500円

となります。

同様に75歳繰り下げ受給の年金額で計算した場合、住民税は14万100円です。

65歳受給と75歳受給の手取りはいくら?

以上から、65歳受給と75歳受給の税金・社会保険料と手取り額を計算してみましょう。

●65歳受給の場合

〈65歳〜75歳未満〉

税金・社会保険料=18万150円

手取り=154万7850円

手取り/額面≒89.6%

〈75歳以上〉

税金・社会保険料=16万447円

手取り=156万7553円

手取り/額面≒90.7%

●75歳受給の場合

手取り=267万4495円

手取り/額面≒84.1%

65歳受給ではなく、75歳受給にすると、年金額面は1.84倍になりますが、手取りで考えると、267万4495円÷156万7553円≒1.71倍となってしまいます。

年金額面が増えることによる手取り額の変化をみてみましょう。試算の条件は次のとおりです。

【条件】

・東京都文京区在住、75歳以上、扶養親族無し

・所得控除は基礎控除と社会保険料控除のみで計算

年金の繰り上げ・繰り下げは手取り額で考える

「所得税や住民税が多い」というイメージがあるかもしれませんが、年金から控除される金額でもっとも多いのは、後期高齢者医療保険料です。次いで住民税です。

繰り下げ受給をすることで確かに手取りは増えるのですが、額面ほどには増えません。老後の年金額は手取りで考えて、受給開始年齢を決めるようにしましょう。

なお、税金・社会保険料は他の所得・年齢・家族構成・お住まいによって変わります。

ご自身の正確な情報は年金事務所・年金相談センターなどでご確認ください。