年末調整とは、正しい所得税額を計算するための仕組み

年末が近づくと、会社員などの給与所得者は年末調整の時期です。12月の給料が毎年多くてうれしいという方は多いでしょうが、なぜ多いのか、理由は知っていますか?

年末調整とは、1年間に支払うべき正しい所得税の金額を計算して、過不足する金額を調整することです。

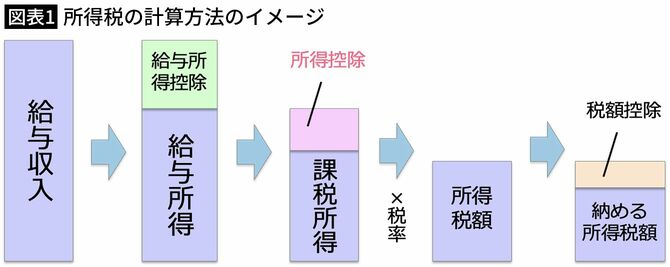

実は毎月支払っている所得税は概算の金額であり、正確な金額ではありません。所得税の正しい金額は、税込み年収からさまざまな控除(差し引くこと)をして計算される所得税額を基にして決まります。具体的には、次のとおりです。

①給与年収から必要経費にあたる「給与所得控除」を引き、給与所得を計算する

②給与所得から個人の事情にあわせて「所得控除」を引き、課税所得を計算する

③課税所得の金額に応じた所得税率(5%~45%)をかけ、税率に対応する控除額を引き、所得税額を計算する

※所得税額から直接税額を差し引く「税額控除」もあります(住宅ローン控除など)。

給与所得控除は、会社員・公務員に一律で認められている「みなし経費」であり、収入の金額によって決められています。例えば、年収600万円であれば、給与所得控除は600万円×20%+44万円=164万円です。年収1000万円であれば、給与所得控除は上限の195万円です。

税金を軽減できる控除は15種類ある

所得控除は、本人や家族の状況、災害や病気といった個人の事情によって、税の負担を軽くする制度であり、15種類あります。

まず、所得が少ない人に重い税負担がかからないようにする控除に「基礎控除」「配偶者控除」「配偶者特別控除」「扶養控除」があります。そして、個人の事情を考慮して税負担を軽くする控除に「障害者控除」「寡婦控除」「ひとり親控除」「勤労学生控除」があります。

社会保障や寄附によって税負担を軽減する控除に「社会保険料控除」「小規模企業共済等掛金控除」「生命保険料控除」「地震保険料控除」「寄附金控除」があります。

病気や災害などによる税負担を減らす控除に「医療費控除」「雑損控除」があります。

年末調整で適用できる所得控除、税額控除は次のとおりです。

・勤務先で把握しているもの

基礎控除、社会保険料控除

・「扶養控除等申告書」の提出が必要なもの

配偶者控除、扶養控除、障害者控除、寡婦控除、ひとり親控除、勤労学生控除

・「保険料控除申告書」と「各種控除証明書」の提出が必要なもの

配偶者特別控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除

・「住宅借入金等特別控除申告書」と「住宅ローンの年末残高証明書」の提出が必要なもの

住宅ローン控除(住宅借入金等特別控除)

※住宅ローン控除は1年目は年末調整できず、確定申告の必要があります。

どの控除が利用でき、いくら税金を節税できるかは、人それぞれ違います。各種控除証明書とともに申告書を勤務先に提出することで、正しい所得税を計算し直すのが年末調整です。

なお、住民税に関しては、所得税の計算方法と同じステップです。所得控除の金額は所得税と住民税で異なるものもあります。例えば、扶養控除(一般の扶養親族)は所得税では38万円に対し、住民税では33万円です。住民税率は所得税率にかかわらず一律10%となっています。

申告し忘れの多い4つの控除とは

年末調整で申告し忘れが多い4つの控除を紹介します。どれくらい税金を安くできるのかの金額も合わせて紹介します。

所得税を計算するにあたり、前提条件は以下のとおりです。

・年収1000万円(収入は全て給与収入、賞与なし)

・給与所得控除195万円、基礎控除48万円、社会保険料控除136万円

・課税所得は1000万円-195万円-48万円-136万円=621万円

・所得税は621万円×20%-42万7500円=81万4500円(復興特別所得税は考慮せず)

① 配偶者が産休・育休を取得した……配偶者控除・配偶者特別控除

所得控除を受ける人が合計所得金額1000万円以下である上で、配偶者の所得が48万円以下の場合に「配偶者控除」、48万円超133万円以下の場合に「配偶者特別控除」が受けられます。

共働き世帯の場合、お互いに収入があるのでこれらの控除が適用されず、普段意識することもないと思いますが、夫または妻が産休・育休を取得した場合、相手方の収入が少なくなり配偶者控除や配偶者特別控除の対象になる場合があります。

産休・育休を取得したという場合には、対象になっていないかチェックしましょう。

仮に配偶者控除の対象になった場合、課税所得は583万円になります。所得税は73万8500円となり、7万6000円の所得税が減らせます。

節税できる金額は、所得税率×控除金額で簡易的に計算が可能で、この場合、20%×38万円=7万6000円と計算できます。

年末調整ではこの金額が還付されます。

② 扶養親族が増えた(父母・祖父母など)……扶養控除

16歳以上の扶養親族がいる場合には「扶養控除」の対象になります。

16歳以上ならば「38万円」、19歳以上23歳未満の特定扶養親族ならば「63万円」の控除が受けられます。高校生や大学生の子供を養っている場合は、この扶養控除の申告を忘れることはないでしょう。

ただ、同居していない父、母、祖父、祖母などに仕送りしている場合に、「48万円」の控除が受けられる条件を満たしているにもかかわらず、申請していない人が意外と多くいます。

一緒に住んでいないと扶養控除が適用できないと思っている人が多いのかもしれません。

生計を一にしていて普段同居しているなど、条件を満たせば10万円が上乗せされて「58万円」の控除が受けられます。日常的に同居していることが基本的な要件ですが、たとえば、長期で入院している場合なども適用になります。

仮に扶養控除48万円の対象になった場合、課税所得は573万円になります。

所得税は71万8500円となり、9万6000円の所得税が減らせます。年末調整ではこの金額が還付されます。

③ 子供の国民年金保険料を支払った……社会保険料控除

子供が20歳になったら国民年金に加入します。子供が学生であれば、学生納付特例制度により保険料の納付を猶予することもできます。

この子どもの国民年金保険料は、親が代わりに支払うことも可能で、保険料を納めてあげれば、子どもが将来受け取る年金を増やすことができ、さらに支払った保険料合計が親の社会保険料控除にもなります。

国民年金保険料は、2023年度は1カ月あたり1万6520円、2022年度は1万6590円です。2023年1月~3月は1万6590円、4月~12月は1万6520円ですので、2023年の1年間支払った場合は、合計19万8450円です。この金額が全額所得控除になります。

ただし、子どもの国民年金保険料を払った場合には申告しないと所得控除になりません。

仮にこの金額を全て支払い申告すると、課税所得は601万1550円になります。所得税は77万4810円となり、3万9690円の所得税が減らせます。年末調整ではこの金額が還付されます。

④ iDeCoに加入した(している)……小規模企業共済等掛金控除

iDeCo(イデコ・個人型確定拠出年金)に加入している場合、掛金全額が小規模企業共済等掛金控除に該当します。ただし、iDeCoに加入すれば自動的にこの所得控除が適用されるわけではなく、申告をしないと所得税や翌年の住民税が安くなりません。

手続きは生命保険料控除などと同じで、「小規模企業共済等掛金払込証明書」の内容を「給与所得者の保険料控除申告書」に記載して、一緒に提出する必要があります。

iDeCoに月2万円積み立てている場合、年間で24万円が全額所得控除の対象ですので、課税所得は597万円になります。所得税は76万6500円となり、4万8000円の所得税が減らせます。年末調整ではこの金額が還付されます。

4つの所得控除を全て適用できると、所得税はいくら還付される?

では、4つの所得控除が全て適用になった場合の課税所得を計算します。

改めて前提条件の確認です。

・年収1000万円(収入は全て給与収入、賞与なし)

・給与所得控除195万円、基礎控除48万円、社会保険料控除136万円

・課税所得は1000万円-195万円-48万円-136万円=621万円

・所得税は621万円×20%-42万7500円=81万4500円(復興特別所得税は考慮せず)

課税所得は、621万円-38万円(配偶者控除)-48万円(扶養控除)-19万8450円(社会保険料控除)-24万円(小規模企業共済等掛金控除)=491万1550円です。所得税は55万4810円となり、25万9690円の所得税が減らせます。

所得控除が適用になることで、翌年の住民税も減らすことができます。住民税の基礎控除は43万円、配偶者控除は33万円、扶養控除は38万円となります。住民税率は所得税率にかかわらず一律10%なので、所得控除金額合計×10%で節税金額を簡単に計算することができます。

4つの所得控除の合計額は33万円(配偶者控除)+38万円(扶養控除)+19万8450円(社会保険料控除)+24万円(小規模企業共済等掛金控除)=114万8450円なので、11万4800円(100円未満切り捨て)が節税できる金額です。

所得税と住民税を合わせると、37万4490円が節税できることになり、かなり大きな金額ですので、所得控除の申請漏れがないようにしたいところです。

今回は年収1000万円のケースで計算してきましたが、年収などの条件が変われば当然、節税金額は変わってきます。あくまでもご参考としてご確認ください。

5年以内なら「還付申告」できる! 税金を取り戻そう

所得控除が適用できていたにもかかわらず、受けていなかったという場合は、5年以内であれば「還付申告」をすることにより、払いすぎた税金が返ってきます。

還付申告は確定申告とは異なるものであり、翌年の1月1日から5年の間ならいつでも行うことができます。

「所得税の更正の請求書」という書類に必要事項を記入し、該当年の証明書を添付して、所轄の税務署に提出すればOKです。税務署や専門家に相談して、払い過ぎた税金をしっかりと取り戻しましょう。