税務署に行かなくてもスマホで申告可能

2022年分の確定申告は、2023年2月16日から3月15日までとなっています。また、確定申告には税金を取り戻すための「還付申告」もあり、そちらは1月1日から通年で受け付けられています。還付申告は5年間可能となっており、2022年に納めた税金については、2027年の12月31日まで申告できます。

忙しくて税務署に行くなんてムリ、面倒、というのは大きな誤解です。

マイナンバーカードがあればスマホやPCから申告できますし、PCで作成した申告書を印刷して郵送することもでき、混雑する税務署に行く必要はありません。入力(記載)もそれほど難しくないですし、土日、夜間でもAIが自動回答するチャットボットの税務相談も利用できます。ぜひ、挑戦しましょう。

確定申告が必要な人、すると得する人

確定申告には、「確定申告をしなければいけないケース」と、「確定申告をした方が得なケース」があります。

会社員でも確定申告をしなければいけないのは、年収が2000万円を超えた人と、年末調整で手続きできないものがある人、副業の給与収入とその他の所得(フリーランスなど)合計が年20万円超の人です。

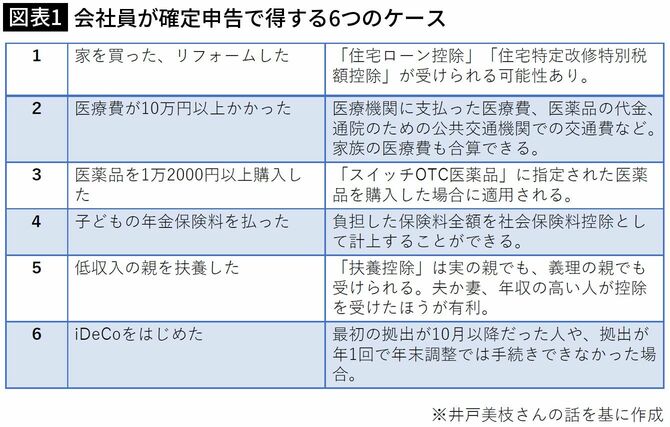

対して確定申告をした方が得なのは、医療費がたくさんかかった人、昨年、住宅ローンを組んだ人など、多くのケースがあります。確定申告をすると得、というのは、申告すると給与などから天引きされた税金が戻ってくる可能性があるからです。以下で6つのケースを見ていきます。

ケース1.家を買った、リフォームした人

まずは昨年、住宅ローンを組んだ人です。住宅ローンを組むと、年末のローン残高に応じて納めた所得税が還付される「住宅ローン控除(住宅借入金等特別控除)」が受けられます。2023年に入居した人なら、最大で年末のローン残高(3000万円が上限)×0.7%が還付されます。ローン残高が3000万円なら、最大で21万円です(納めた所得税の額が上限)。同時期の入居では最長13年、還付が受けられ、1年目のみ、確定申告すれば、2年目以降は年末調整で手続きできます。

自宅をリフォームした人もローンを組んでいれば住宅ローン控除を受けられる場合がありますし、ローンを組んでいなくても「住宅特定改修特別税額控除」などの控除が受けられる可能性があります。リフォームの内容によって異なりますので、国税庁のホームページで確認してみましょう。

医療費、医薬品代が多くかかった人は要チェック

ケース2.医療費がたくさんかかった人

医療費を多く支払った人は、「医療費控除」が受けられるかもしれません。医療費控除とは、1年間に支払った医療費が10万円を超えた場合、そこから10万円を引いた金額が所得から控除されるものです。課税対象となる所得が少なくなる分、税金が安くなり、納めた所得税の一部が還付される、というわけです。

医療費が年間32万円、所得税の税率が20%の人の場合、22万円(32万円-10万円)が所得から控除され、4万4000円(22万円×20%)が還付されます。ただし生命保険や医療保険などから給付金を受け取った場合は、その分を医療費から差し引く必要があります。

対象となるのは、医療機関に支払った医療費、医薬品の代金、通院のための公共交通機関での交通費などで、家族の医療費も合算できます。離れて住んでいる親に仕送りしていて、その中から医療費を支払っている場合などはその分も対象になります。

自己の判断で受けた新型コロナウイルス感染症のPCR検査の検査費用は対象になりませんが、検査の結果、「陽性」であることが判明し、治療を受けた場合には、対象となります。またリラックス効果を得るためのマッサージ代や審美のための歯科矯正費などは対象になりません。詳細は国税庁ホームページに記載されています。

ケース3.医薬品を多く買った人

コロナ禍では医療機関での受診を控え、市販薬を服用して自宅療養した人も多かったのではないでしょうか。医療費の自己負担が10万円に届かなくても、健康診断や予防接種を受けた人が、「スイッチOTC医薬品」に指定された医薬品(パッケージなどに記載あり)を年間で1万2000円以上購入した場合には、「セルフメディケーション税制」が適用されます。1万2000円を超えた分が所得から控除されるもので、所得が減る分、所得税が安くなります。

控除できるのに見逃す人が意外と多い項目2つ

ケース4.子どもの年金保険料を払った人

所得税が課せられるのは、年収から社会保険料や生命保険料控除といった各種の控除を引いたあとの金額です。したがって控除できるものをもれなくピックアップし、年末調整や確定申告で手続きするのが、税負担の軽減につながります。控除できるのに見逃している人が多そうなのが、「子どもの国民年金保険料」です。

20歳になると国民年金保険料を支払う必要があります。学生について支払いを猶予してもらうこともできますが、親御さんが支払っているケースもあります。その場合、支払っている人が、負担した保険料全額を社会保険料控除として計上する(所得から差し引く)ことができます。昨年の保険料は年間で約19万9000円でした。税率20%なら、約4万円、税負担が軽減されます。

ケース5.低収入の親を扶養した人

もう1つ、見逃しがちなのが、「扶養控除」です。

親と同居して扶養している、別居している親に定期的に仕送りをしている、というケースで、親の収入が一定額以下の場合には、親を「扶養」に入れ、「扶養控除」を受けることができます。

対象になるのは、親が65歳以上で収入が年金のみなら、年金額が158万円以下の場合です。控除額は親の年齢によって異なり、65~70歳では38万円(住民税の計算では33万円)、70歳以上では、同居なら58万円(同45万円)、別居では48万円(同38万円)です。

実の親でも、義理の親でもいいので、共働きの場合は、夫か妻、年収の高い人が控除を受けたほうが有利です。38万円の控除を受ける場合、税率10%の人なら軽減額は3万8000円、税率20%の人なら7万6000円です。年収が高い人が控除を受けた方がいいのは、医療費控除や、子どもの国民年金保険料についての社会保険料控除でも同様です。

忘れると税負担軽減のメリットがゼロに

ケース6.iDeCoをはじめたが年末調整をしていない人

年金づくりのためにiDeCo(個人型確定拠出年金)に加入している人は、掛金を全額、所得から控除できます。

年末調整で手続きできるのですが、最初の拠出が10月以降だった人や、拠出が年1回の場合は年末調整では手続きができず、確定申告が必要です。

年収600万円の会社員が毎月2万円の掛金を拠出した場合、所得税と住民税で4万8000円軽減されるなどの例があります(社会保険料控除などによって異なる)。ちなみに25年間同じ条件で継続すると、税の軽減額は120万円にのぼります。税負担軽減のメリットを受けながら老後資金づくりができるのがiDeCoの魅力なので、手続きを忘れないよう、注意してください。

ふるさと納税の申告が必要に

ふるさと納税を利用している人も多いでしょう。寄付した自治体が5カ所以内なら「ふるさと納税ワンストップ特例制度」を利用することで確定申告は不要です。

ただし、住宅ローン控除を受ける、医療費控除を受けるなど、なんらかの理由で確定申告する場合は、ワンストップ特例制度を受けることはできず、確定申告の際にふるさと納税についても申告する必要があります。忘れないよう、気を付けてください。

このように、「確定申告で得するチャンス」は意外とたくさんあるのです。