退職金とiDeCo、受け取り方で税金の支払い額は大違い

退職を間近に控えた方が気になるのが、退職金の受け取り方です。一時金、年金、一時金&年金の3通りありますが、どの方法で受け取るのが一番お得なのか気になる人も多いのではないでしょうか。

退職金だけでも受け取り方が悩ましいものですが、さらにiDeCoの受け取りまで絡んでくるともっと面倒です。iDeCoも退職金と同様、受け取り方には一時金、年金、一時金&年金の3通りあり、さらに、どちらを先に受け取るかで支払う税金が大きく変わります。

今回は、退職金やiDeCoの受け取り方、手取りを多くする出口戦略を一緒に考えていきます。

退職金とiDeCoの受け取り方は3通りある

前述のように退職金とiDeCoの受け取り方には、①「一時金」で受け取る、②「年金」で受け取る、③「一時金&年金」で受け取る、という3通りの方法があります。

どのように受け取るかによって、税金や社会保険料が異なります。順に確認していきましょう。

① 「一時金」で受け取る場合

「一時金」として受け取るとき、退職金やiDeCoは一括で受け取り、まとまったお金として扱われます。

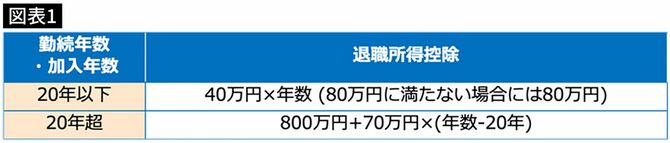

一時金で受け取った場合は、退職所得として所得税・住民税の課税対象になります。退職所得は分離課税となり、他の所得とは区別して課税されます。このとき、所得税や住民税を大きく減らす「退職所得控除」という控除が利用できます。

退職所得と退職所得控除の計算は次の通りです。

※勤続年数が5年以下の場合、退職所得が300万円超のときは2分の1を適用できない

※勤続年数・加入年数の年未満の端数は切り上げ

退職所得控除が退職金よりも多い場合には、税金はかかりません。また、退職金が退職所得控除より多い場合には、退職金から退職所得控除の金額を引き、さらに2分の1をかけた金額が退職所得となります。

退職所得に所定の税率をかけ、各控除額を差し引くことで所得税を算出します。住民税は10%を乗じた金額となります。

つまり、退職所得控除によって、退職金にかかる所得税や住民税を大きく減らすことができるのです。

退職日で非課税額が変わることも

注目したいのは、退職所得控除の「勤続年数・加入年数」。退職所得控除は、退職金の場合は勤続年数、iDeCoの場合は加入年数で計算します。退職金とiDeCoを同時にもらう場合は、長い年数が採用されます。

退職所得控除の金額は勤続年数・加入年数が長くなるほど多くなります。そして、20年以下か20年超かで退職所得控除の計算式が変わります。20年以下の場合は毎年40万円ずつ増加するのに対し、20年超の部分は毎年70万円ずつ増加するようになっています。

なお、勤続年数・加入年数の1年未満の端数は切り上げとなります。

ちょうど38年で退職した場合の退職所得控除は2060万円{800万円+70万円×(38年−20年)}ですが、38年と1日で退職した場合の退職所得控除は2130万円{800万円+70万円×(39年−20年)}となります。退職日が1日違うだけで非課税額が70万円変わるという情報は知っておいて損はないでしょう。

退職金もiDeCoも、一時金でもらう場合には社会保険料の負担は増えません。

退職後、国民健康保険に加入する場合も退職所得は除外して保険料を計算しますので、負担は増えません。

② 「年金」で受け取る場合

「年金」として受け取る場合は、10年間、20年間など、一定の年数をかけて少しずつお金を受け取ることになります。

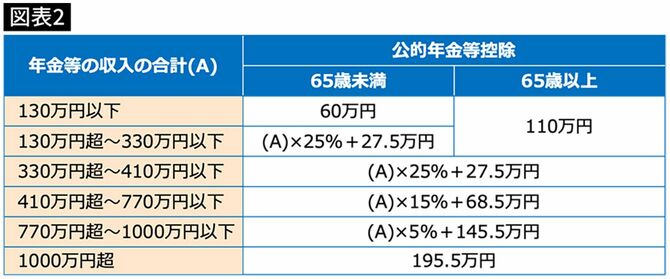

年金で受け取ると、退職所得ではなく「雑所得」の扱いになります。毎年の公的年金などの収入を合算した金額から「公的年金等控除」という控除を差し引いた雑所得に所定の税率をかけ、控除額を差し引くことで、税金を算出します。一時金と違い、退職所得控除は活用できません。

公的年金等の雑所得と公的年金等控除の計算は次の通りです。

公的年金等控除の金額は、収入や年齢で変わります。また、公的年金等控除の収入は、会社の退職金からの年金だけでなく、公的年金やiDeCoの年金も含めて計算しますので、控除額をオーバーすることも多いでしょう。

また、年金で受け取る場合の社会保険料ですが、受け取る間も継続して働く場合には会社の社会保険に加入しますので、保険料に影響はありません。一方、国民健康保険加入の場合には、雑所得も含めた所得で保険料を計算することになるため、毎年受け取る年金額が増えると、保険料増額の可能性があります。

一時金と年金は併用も可能です。この場合、一時金の部分には退職所得控除、年金の部分には公的年金等控除が適用されます。

退職金とiDeCoを両方とも一時金でもらうときは順番が重要

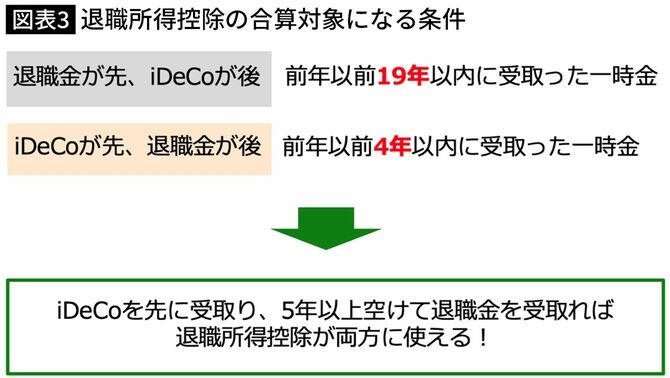

退職金とiDeCoはどちらを先に受け取るかが重要です。退職所得控除は退職所得を合算した金額に適用されますが、iDeCoを先に受け取るか、退職金を先に受け取るかで合算の対象になる年数が異なるからです。

退職金を先に受け取り、iDeCoを後から受け取る場合、「前年から19年以内」に受け取った一時金が退職所得控除の合算の対象になります。それに対して、iDeCoを先に受け取り、会社の退職金を後から受け取る場合は「前年から4年以内」に受け取った一時金が退職所得控除の合算の対象になります。

従って、iDeCoを先に受け取り、5年以上空けてから退職金を受け取れば、退職所得控除がiDeCoと退職金の両方に使えるため、税金が安くできるというわけです。

退職金・iDeCoの受け取り方で税金はいくら違うのか

実際に、受け取り方の違いで税金がいくら変わるのか、試算してみました。

【例】勤続年数30年、iDeCo加入年数20年の人が

退職金:2000万円

iDeCo:600万円

を受け取る場合

●60歳で退職金とiDeCoを一時金で受け取った場合

退職所得:(2600万円-1500万円)×2分の1=550万円

所得税:550万円×20%-42万7500円=67万2500円

住民税:550万円×10%=55万円

→納める税金:122万2500円

退職所得は、退職金とiDeCoの合計2600万円から、退職所得控除の1500万円(退職所得控除は長い年数が適用されます)を引いた金額の2分の1、550万円となります。この550万円を基に、所得税と住民税が計算されます。納める税金は122万2500円です。

・iDeCo

退職所得:600万円-800万円…退職所得ゼロ →つまり税金はゼロ

・退職金

退職所得:(2000万円-1500万円)×2分の1=250万円

所得税:250万円×10%-9万7500円=34万7500円

住民税:250万円×10%=25万円

→納める税金:59万7500円

所得税・住民税を減らすために、先にiDeCoを一時金で受け取り、5年後に退職金を一時金で受け取ります。iDeCoの一時金は退職所得控除800万円よりも少ないので、退職所得はゼロとなり、税金がかかりません。さらに5年後に退職金を受け取る際には、iDeCoと退職金は合算されず、退職金の退職所得控除が活用できます。それによって、納める税金は59万7500円に。つまり、税金は約60万円も安くなるのです。

退職金の受け取りが「60歳」と決まっている場合はどうする?

勤め先によっては「退職金の受け取りが60歳と決まっている」といったこともあるでしょう。この場合でも受け取り方を工夫するだけで、税金を減らすことができます。

それは、iDeCoの一時金の受け取りをその翌年以降に回すという方法です。

iDeCoの一時金に退職所得控除が使えなくても、受け取る時期をずらすことで退職金・一時金に適用される税率が下がり、結果として税金が減らせる場合があります。

・退職金

退職所得:(2000万円-1500万円)×2分の1=250万円

所得税+住民税:34.75万円+25万円=59万7500円

・iDeCo

退職所得:600万円×2分の1=300万円

所得税+住民税:20.25万円+30万円=50万2500円

→納める税金の合計:110万円

計算の結果、納める税金の合計は110万円。60歳で退職金とiDeCoの両方を一時金で受け取ったときの税金は122万2500円でしたから、1年ずらすだけでも約12万円も税金を減らすことができる、というわけです。

③「一時金&年金」で受け取る

60歳で退職金を一時金として受け取らないといけない場合で、さらに税金を減らすことはできないのか考えてみました。

・公的年金

65歳から受け取らず70歳まで繰り下げ待機

・退職金

退職所得:(2000万円-1500万円)×2分の1=250万円

所得税+住民税:34万7500円+25万円=59万7500円

・iDeCo

毎年60万円(600万円÷10年)受取り

60〜64歳:60万円-60万円 となり非課税

65〜69歳:60万円-110万円 となり非課税

→納める税金の合計:59万7500円

60歳で退職金を一時金受け取りし、60歳〜69歳の10年間iDeCoを年金で毎年60万円ずつ受け取ります。この間、公的年金を受け取らずに70歳まで繰り下げ待機していれば、iDeCoの年金受け取りに対して公的年金等控除がフル活用できます。その結果、納める税金の合計は59万7500円になります。

公的年金等控除では、60歳〜64歳までは60万円、65歳以上は110万円まで非課税になります。

iDeCoを年金で受け取る場合には、まだ受け取っていない部分で運用ができます。仮に運用によって資産が増えたとしても、65歳から69歳までの間は年110万円までが非課税なので、この範囲で受け取れる可能性が高いでしょう。

iDeCoが先、退職金は5年後に

退職金とiDeCoは、受け取り方によって税金が大きく変わることを解説しました。iDeCoを先に受け取り、5年以上空けて退職金を受け取るのが手取り面で得となることが多いでしょう。公的年金の繰り下げ待機をしながら、iDeCoを年金で受け取ることも一つの手です。

なお、今回の試算は一例であり、実際には勤続年数、iDeCoの加入年数、退職金額、iDeCoの資産額などによって結果は変わってきますので、あくまで参考としてご自身の受け取り戦略を考えていただければと思います。