※本稿は、井戸美枝『一般論はもういいので、私の老後のお金 「答え」をください!増補改訂版』(日経BP)の一部を再編集したものです。

年金を増やす3つの方法

「年金は将来激減する!」って思い込んでいませんか? 実はこれから紹介する3つの方法を意識すれば、年金を増やすことができます。

1つ目は「収入を上げる」こと。会社員が受け取る厚生年金は、給料が高いほど、年金額も高くなります(上限あり)。スキルを磨いたり、役職に就いたりして収入を上げることが、結果、年金を増やすことになります。

2つ目は「定年後も働く」こと。厚生年金は、会社員として働いている限り70歳まで加入し続けることが可能。定年後も長く働くことで、厚生年金の加入期間を延ばし、年金額を増やすことができるのです。

3つ目は「年金を70歳以降に受け取る」こと。公的年金の受け取り開始は、原則65歳からですが、受給開始を遅らせることで、年金額はアップします。2022年4月からは、75歳まで受給を遅らせると、65歳から受給するのに比べて、年金額を84%アップさせることができます。

具体的に、いくら年金を増やせるのか

会社員が年金を増やす方法として、「収入を上げる」「定年後も働く」「年金を70歳以降に受け取る」という、3つを紹介しました。これらの方法で実際にどのくらい年金額が増えるのか。シミュレーションをしてみましょう。

試算例は、40歳・年収350万円のシングルの会社員。現在の年収のままで60歳になるまで働いた場合、65歳からの受給額は老齢厚生年金(厚生年金)と老齢基礎年金(基礎年金)を合計して年150万2600円となります。この金額が、それぞれの年金アップ法によって、どれくらい増えるのでしょうか。

5年長く働くと、年金が年間7万円近くアップ

1つ目が、「収入を上げる」方法。40歳で年収が350万円から400万円に上がり、そのまま60歳になるまで働いた場合、65歳からの受給額は年155万5200円に。アップ額は、年間では約5万2600円、100歳まで受給した場合には約184万円の差になります。

2つ目に、「定年後も働く」方法。定年後の5年間、契約社員として年収250万円で働き、65歳になるまで厚生年金に加入し続けると、65歳からの受給額は年157万1700円となります。60歳で仕事を辞めた場合に比べ、年間で約6万9100円増、100歳まででは約242万円増える結果となります。さらに、40歳以降の年収を50万円上げた場合と比べても、受給額は年約1万6500円多くなっています。

5年遅らせ、100歳まで受け取ると差額は1893万円に

3つ目に、「年金を70歳以降に受け取る」方法。驚くべき試算結果となりました。60歳で定年退職し、70歳から年金の受給を開始した場合、年金受給額は年213万3600円。65歳から年金を受け取り始めた場合に比べ、年間で約63万1100円増、100歳まで受給した場合には、なんと約1893万円増にまでアップします。

さらに同じ70歳からの受け取りでも、定年後の10年間、70歳まで年収250万円の契約社員として働き続けた場合、年金受給額は、年233万1400円。65歳から年金を受け取り始めた場合に比べ、年間で約82万8800円増となり、100歳まででは約2486万円のアップに。

長く働き、遅く受け取り始めるのが最強といえます。

給料+年金が一定額を超えると「在職老齢年金制度」で減額に

60歳以降も厚生年金制度のある会社で働きながら、老齢厚生年金を受給する場合、月収(総報酬月額相当額)と老齢厚生年金月額(老齢基礎年金は対象外)の合計額が一定基準を超えると、年金額が減額または支給停止となることがあります(在職老齢年金制度)。

減額などが適用される基準月額は、47万円に設定されていますが、実はこの金額に関して、60~64歳の場合これまでは28万円に設定されていました(65歳以降は47万円)。この28万円の基準月額は厳しめの制限であり、「特別支給の老齢厚生年金」を受け取る会社員などのなかには、年金が減額されているケースも多かったようです。

これが、改正により28万円から47万円に引き上げられ、2022年4月以降は、月収と厚生年金月額の合計額が47万円までであれば、年金を全額受け取れることになります。一般的な再雇用制度を利用して働き続ける場合には、47万円の基準月額ならさほど気にしなくてもいいはずです。

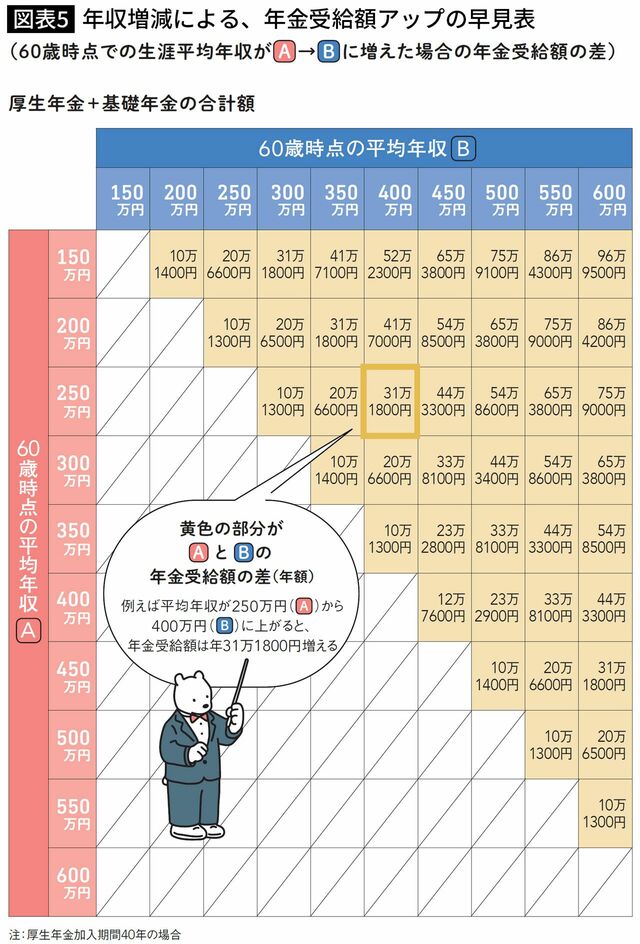

受給額を年20万円増やすには、年収をいくら上げる必要があるか

老齢厚生年金の額は、厚生年金に加入している間の「収入水準」によって決まります。そのため、今から年金の受給額を増やすためにできる方法の一つは、年収を増やすことです。

図表5は、収入を増やすことで1年間にどのくらい年金がアップするかを示した早見表(実際の受給額は物価や賃金の変動に合わせて毎年改定されるため、あくまで現在の受給額を前提とした概算額)。黄色の部分はAとBの年金受給額の差です。例えば、社会人デビューから60歳までの平均年収が150万円の場合と200万円の場合とでは、年金受給額に年間10万1400円の差が生じることを表しています。

そこで改めて早見表を見てみると、将来の受給額を年20万円上げるためには、平均年収を100万円ほど上げる必要があることが分かります。資格の獲得や転職なども視野に入れながら、年収アップを目指しましょう。

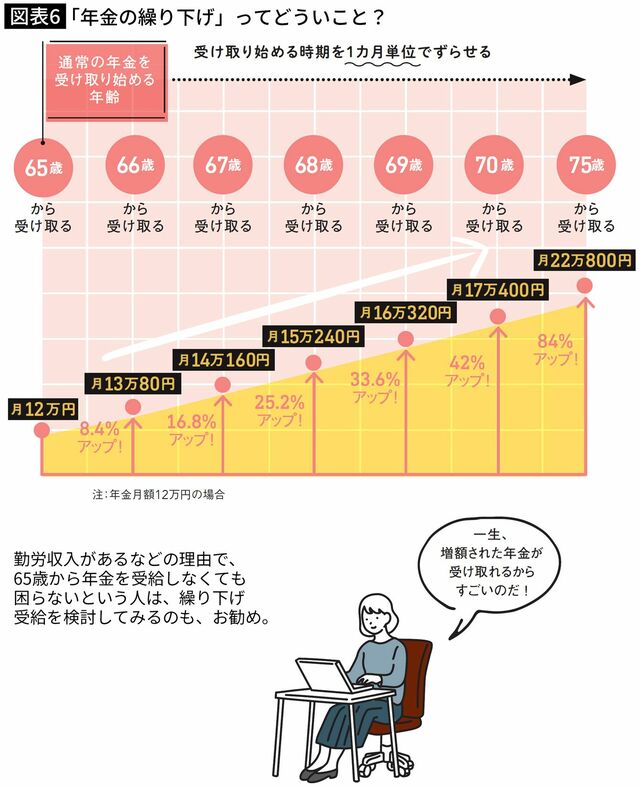

受給開始65歳→75歳で年金受給額は184%に

現行の年金制度では、年金の受給は原則65歳からですが、希望すれば60~75歳の範囲で受給開始のタイミングを指定することが可能です。そのうち、65歳よりも受給を遅らせることを「繰り下げ受給」といいます。

年金の受給は月単位で申請することができ、1カ月繰り下げるごとに受給額が0.7%アップします。従って受給額は、1年間繰り下げると8.4%、上限の75歳まで繰り下げると84%増えることになります。これはつまり、65歳から受け取るなら月10万円の年金が、75歳にすると月18万4000円にまでアップするということ。年金の増額は一生涯続くので長生きするほど、繰り下げ受給の効果は大きくなるといえます。

ただし、遅く受け取り始める場合、その分受け取る期間が短くなる点には注意が必要。70歳まで受給開始を繰り下げた場合、総額で得になるのは81歳11カ月以降、75歳まで繰り下げた場合は、86歳11カ月以降です(税金・社会保険料除く)。

生活が苦しくならない「繰り下げ受給」2つのテクニック

年金の受給開始を65歳より遅らせる「繰り下げ受給」は、年金額を大きくアップさせるのに最も有効な方法です。例えば、70歳まで繰り下げることで年金受給額は1.42倍になります。一方で、70歳まで年金が受け取れないとなると、その間の生活費の不安もあります。そこで、ぜひ活用してもらいたい、「繰り下げ受給のテクニック」を2つ紹介します。

1つ目は、基礎年金と厚生年金のどちらか一方だけに繰り下げ受給を適用すること。例えば、65歳からの5年間は働きながら厚生年金を受給、基礎年金を70歳からに繰り下げれば、生活費をカバーしながら受給額を増やせます。

2つ目は、夫婦の場合、どちらか一方だけが年金の繰り下げを利用すること。例えば、妻のみが繰り下げ受給を利用し、夫は65歳から年金を受給することで、70歳までの生活費をカバーしながら、老後の世帯年金を増やせます。

繰り下げ受給は1カ月単位で決められる自由度の高い仕組みです。「遅く受け取り始める予定だったが、家計が苦しいので、受け取りを開始したい」ということも可能。繰り下げ受給で増えた年金受給額は終身変わりません。「長生きリスク」を気にせず、老後のお金の安心につながります。