米国のインフレはこれからどうなる?

米国の株式市場はウクライナ情勢の影響を受けて株価の値動きが激しくなっています。この影響を考える前に、まずはこれまでの米国株式市場の状況を整理しておきましょう。

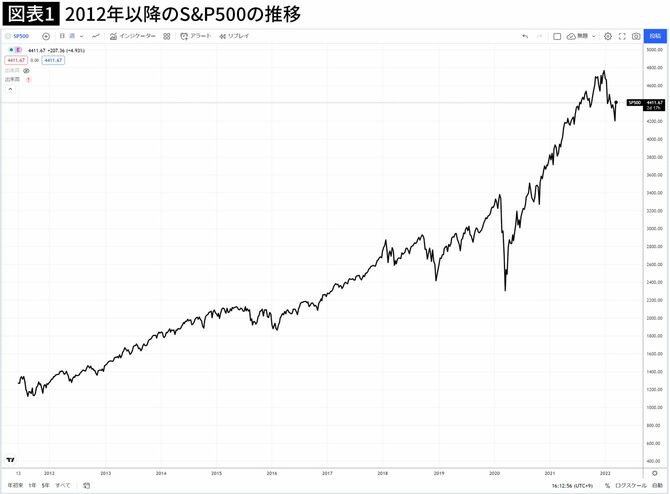

2年前の2020年2月19日コロナウイルスによるパンデミックをきっかけに米国株式市場は暴落。3月23日に底をつけるまで、米国を代表する株価指数のS&P500は約34%下落しました。しかし、3月23日に底をつけて以降、S&P500は大きな下落もなく最高値を更新し続け、今年2022年初にはコロナショックの底から2倍以上となる4818をつけるまで上昇しました。

この間、パンデミックによる景気後退や経済へのダメージを回避するため、FRB(米連邦準備理事会)は、異例の金融緩和政策を実施。株式市場の長期停滞や、深刻な景気後退の回避には成功したものの、徐々に米国のインフレが加速。当初は、インフレは一時的と見られていましたが、米国のインフレは根強く高止まりを続けるようになりました。

米国はインフレ退治と金利正常化に向けて動き出した

変異株やサプライチェーンの問題など、コロナショックによって引き起こされた問題の一部はまだ完全には解決していないものの、米国経済や労働市場が回復してきたこともあり、このインフレを退治するため、FRBはいよいよ3月15、16日のFOMCで0.25%利上げを開始し、インフレ退治と金利正常化に向けて動き出しました。

元々、今年年初以降、パウエルFRB議長の利上げを示唆する発言や、利上げや金融引き締めがもたらす株式市場への逆風を懸念して、米国株式市場の株価は軟調となっていました。

そんな中、2月24日に始まったロシアのウクライナ侵攻のニュースを受け、市場はさらに混乱。S&P500は年初から11.9%下落(3月10日時点)。ナスダックも11月19日につけた最高値から20%以上下落し、弱気相場入りとなりました。

ロシアのウクライナ侵攻がインフレを悪化させた

ここまでの米国株式市場を簡単に振り返ったところで、次にロシアのウクライナ侵攻が市場に与えた影響を整理していきましょう。

市場に与えた最初の影響は原油やコモディティ価格の上昇でした。ロシアの侵攻以降、WTI原油先物の価格は上昇。一時130ドル台をつけました。現在はUAEが増産を支持することを表明したことで10%程下げましたが、いまだ近年では高い水準にあり、値動きも荒く、今後も予断を許さない状況となっています。

ロシアの侵攻によって引き起こされた、エネルギーやコモディティ、食品価格の上昇は、元々あったインフレの問題をより深刻にしました。

エネルギーや食品価格の高騰は、消費者が他のものに費やすお金を奪うため、経済成長に悪影響を与えます。また、燃料費や原材料費の高騰は、企業の利益率を圧迫しますし、消費が鈍化すれば企業事業への投資も少なくなり成長は鈍化します。

2022年の経済成長率は1%削り取られる

また、ロシアのエネルギーへの依存度が高いユーロ圏では、米国や英国よりも経済への影響が大きくなると予想されます。とはいえ、ロシアのウクライナ侵攻の直接的および間接的な影響が、どうなるかは不確実性が高く、予測したり数値化するのは非常に難しいものがあります。

参考として、米バンガード社の経済チームは、景気後退を招くほど状況が悪化する条件として、「原油価格が数四半期にわたって、1バレル130ドルから150ドルの範囲に上昇」し、「金融環境が広範囲に引き締められる」必要があるとしています。現状はそこまで深刻な事態には陥っていません。

また、エネルギー価格の持続的な上昇と金融条件の引き締めは、ユーロ圏、英国、米国でこれまで予想されていた2022年の経済成長率を「最大1%」削り取る可能性があるとしています。JPモルガンやバークレイズも、世界の成長見通しを約1%下方修正しました。両社はインフレ率も1%上方修正しています。しかしながら、各社とも経済成長率の見通しを1%ほど引き下げただけで、「0」や「マイナス」というわけではないですし、そこまで悲観的で、ひどい予想でもないと個人的には思います。

ロシア国債のデフォルトの可能性は5年以内に81%

次はロシア側の視点も見てみましょう。

ロシアのウクライナ侵攻を受け、米欧日などの先進国はロシアへの経済制裁を決定。特に、日米欧など主要国が「国際銀行間通信協会(SWIFT)」からロシアの銀行を排除したことは、ロシアの金融市場や経済に大きなダメージを与えました。また、先進国側は、ロシアの出方次第では、追加でさらに経済制裁を加える余地を残しています。

ロシア経済や財政の状況、経済制裁の効き目を測るうえで、わかりやすい指標が、ロシア国債のクレジットデフォルトスワップ(CDS)です。この数字は、ロシア国債が債務不履行(デフォルト)に陥るリスクについて表しています。

ICEデータ・サービシズによると、ロシア国債のCDSは1年以内のデフォルト確率を71%、5年以内では81%と示唆しています。ロシア国債の債務不履行リスクを示すCDSの保証料率は、クリミア併合後の6%台を大きく上回り、足元ではデフォルト確率が80%程度まで上昇していました。

直近では、ロシア政府が16日に期限が到来したドル建ての国債の利払いをドルによって実施したことが明らかになり、デフォルト懸念がやや後退。CDSもやや下がりました。もちろん、ロシア国債のCDS以外にも、金融環境の悪化、消費者や企業の信頼低下、不確実性の高まりなどさまざまな影響がでています。

ルーブルは年初から対ドルで50%近く下落。株式市場の流動性の問題から、S&P、ダウジョーンズ、MSCI、FTSEラッセルは主要株価指数からロシア株を除外すると発表しました。ロシアの企業や経済はもちろん、ロシアとつながりの深い企業や地域にもダメージが及ぶと予想されます。米国企業など先進国の企業はロシアからの撤退やロシアでの事業停止を次々と決定しています。

ただ、もしロシア国債がデフォルトしても、世界の金融市場におけるロシアの存在感は大きくなく、米国などに直接的に大きな影響が及ぶことは少ないと思います。米国にとってロシア経済の存在は小さく、例えば、ロシア向け輸出は全体の0.3%、輸入は0.7%を占めるにすぎません。

ロシア国債や株式などを保有する投資家や企業には一定程度の損失が生じ、それが経営問題へと発展する可能性は考えられます。ただ、それだけで、リーマンショック以降、ストレステストなどに取り組んできた世界の金融市場が危機的状況に陥るとは考えづらいものがあります。

ただ、元々できるだけ経済の成長を阻害しないよう、インフレを退治しなくてはいけなかったFRBは、ロシアとウクライナの問題が引き起こした不確実性やエネルギーなどのインフレによって、より難しい舵取りを強いられることになりました。

ロシア国債のデフォルトの影響は新興国に波及する

急な利上げや大きな利上げは株式市場や経済にとって悪影響を及ぼす可能性があります。しかし、インフレが長引くと消費の鈍化、経済成長の鈍化へとつながります。

2月24日以降、20日近くが経過し株価もある程度下がって、現時点での地政学リスクをだいぶ織り込みつつあるように思います。米国株投資家にとってはウクライナの問題と同じかそれ以上にFRBやインフレへの警戒が必要となります。

ロシアに話を戻すと、ロシアがもたらすインフレやロシア国債のデフォルトが、経常赤字が続いている脆弱な新興国に波及し、混乱が広がる可能性があります。また、高いインフレを潰すために、各国の中央銀行がより早く大きな利上げをする必要に迫られ、それが景気後退を招くのではとの懸念もあります。

過度な心配は禁物ですが、油断せず、状況を見守ることが大切です。また、紛争や原油価格の上昇によって、得する業界や国もあることも忘れてはいけません。

投資家は不確実性を受け入れ視野を広くすることが大切

ウクライナのゼレンスキー大統領は、NATOの加盟を断念するなど妥協の姿勢も見せ、停戦に向けた交渉が進んでいます。具体的な内容は不明ですが、プーチン氏は11日、ベラルーシのルカシェンコ大統領との会談の際、停戦交渉に関し「幾つかの前向きな進展があった」と発言しています。

思いのほか、早く解決する可能性もありますし、泥沼化するかもしれません。ロシアの短期間で制圧できるという当初の見通しが外れたように、当事者同士でもどう転ぶかわからないのが現状だと思います。

さまざまな人が、それぞれの立場から、根拠のありそうなことから、陰謀論めいたものまで、いろいろな意見を述べており、さまざまな情報がネットやメディアに溢れています。誰が本当のことを言っていて、誰の予測が当たっていたかは、結局未来になってからでないとわかりません。

不確実性が高くボタンの掛け違い一つでどうとでもなる展開です。

未来がわかるという方は一つのシナリオに賭けるのが合理的でしょう。しかし、未来がわからないという方であれば、しっかりとわからないことがあると認め、そのうえで不確実性にどう対応していくか考えていくことが大切だと思います。

すでに、プーチン氏がジュネーブ条約をやぶり原発を攻撃したように、ロシアがより国際法や人道を無視した行為に及ぶリスクは一定程度あります。そうなれば市場はより一層混乱するでしょう。

そういったシナリオは排除できないものの、ロシアの侵攻が始まってからの約20日間で、株価や原油価格は、ある程度現在のあまり良いとは言えない状況を織り込みつつあるようにも感じます。実際に株価は下げ幅の鈍化や反発する場面もありました。

現在の状況が短期間で解決すれば当然市場の懸念は晴れますし、長期的に泥沼化しても、余程のことがない限りは、FOMCの利上げや企業の業績など、時間の経過とともに発表される違う材料を市場は織り込んでいくと思います。

地政学リスクの売りは比較的短期間で終息する

過去60年間の地政学的イベントを検証してみると、株式市場は最初のニュースにネガティブに反応することがあるものの、地政学的な売りは通常短期間で終わり、その後の12カ月間のリターンは長期平均リターンとほぼ同じであったということがバンガードの調査でわかっています。

また、原油価格の高騰が世界の成長に打撃を与えたのはこれが初めてではありません。1973〜74年、1978年、2007〜2008年の原油価格の倍増は世界経済の破綻を予感させました。しかし、それらを乗り越え、世界経済と市場は今日まで成長を続けてきました。また、今回は1998年のロシア通貨危機とは全く異なる形ではありますが、1998年にロシアがデフォルトして以降、短期的な混乱はあったものの、その後約20年で何度世界や米国の株式市場が最高値を更新してきたでしょうか。

米国市場はさまざまなリスクから復活してきた

過去、米国株式市場は二度の世界大戦を含むさまざまな戦争や紛争、テロ、天災、経済危機などに何度も打ち勝ってきました。市場の混乱期や株価が下落した際には、リスクや悲観的な面ばかりが目に入るものです。しかし、リスクを引き受けることで株式投資家が期待できる、リターン、メリットをもう一度思い出すことが大切です。

実際、FOMCやインフレへの懸念、ロシアの侵攻を受けても、過去1年間のS&P500に連動するETF(VOO)のトータルリターンは+9.6%(ドルベース)と十分なプラスとなっています。

S&P500指数は2021年の5〜6月の水準に戻った程度で、十数%の下げにとどまっており、大暴落とか市場崩壊といったレベルとはほど遠い状態にあります。それ以降の数カ月間、投資をした分に関しては多少損が生じているかもしれませんが、長期的に投資している方にとってはまだまだ十分な含み益があると思います。

過去5年のチャートを見ても、この程度の株式市場の下落は大したことがないことがわかります。

S&P500に投資をしていれば10%程度の下落はよくあることです。2018年や2020年にもありました。こういった下落は数年に一度は起こるものです。今年のS&500の最大ドローダウンは約13%でしたが、1928年以降のS&P500の年間最大ドローダウンの中央値-13%と一致しています。下落幅を見ても大騒ぎするようなものではなく、普通の範囲と言えるでしょう。

長期投資家視点でいえば、株価の下落によってバリエーションがある程度改善された今、もしくは、パニックにより株価のリスクプレミアムが上昇するかもしれないこれから投資する方が、金融緩和による割高な中で投資するよりも長期的なリターンは良くなるかもしれません。

今資産形成中の方やこれから投資を始める方にとって、株価の下落や市場の混乱はチャンスでもあるわけです。