積み立てた年金がもらえない窮地

今回は年金について、せっかく積み立てたにもかかわらず、転職や退職の時に何も手続きをしないことで、そのお金が受け取れないという事態が起こってしまうという恐ろしいお話をしましょう。

年金とひとくちに言いますが、年金には「公的年金」と「私的年金」の2種類があります。このうち、注意しないといけないのは「私的年金」、中でも「確定拠出年金」と呼ばれるものです。

確定拠出年金と言えば最近ではiDeCoが注目されていますが、これは正式名称が「個人型確定拠出年金」と言われるものです。一方確定拠出年金にはもう一つ「企業型」があり、実はこちらの方が加入している人の数は4倍ぐらい多いのです。今回お話するのは、この企業型に加入しているにもかかわらず、会社を辞めたり転職したりした時に何も手続きをしないでいると、将来その年金が受け取れないことがあるばかりか損をするというお話です。

退社後の選択肢は2通り

企業型の確定拠出年金に加入している人が会社を辞めた場合、どうすれば良いかは次のステージで何をするかによって変わってきますが、ごく簡単に言えば方法は2通りしかありません。ひとつはそれまで積み立てられてきた資産を「iDeCoへ移す」、そしてもう一つは「他の企業型確定拠出年金に移す」です(実際はもう少し例外的なケースもあるのですが、ごくまれな例なので、今回は省略します)。

このうち、後者の企業型確定拠出年金に移すのは他の会社に転職して、たまたまその会社に企業型があった場合のみです。その他のケース、つまり①自営業やフリーランスになる、②結婚して専業主婦になる、③公務員になる、④無職のまま、⑤企業型確定拠出年金の無い会社へ転職する、のいずれの場合も、方法はiDeCoへ移して運用を続けるか積み立てを続けるかしかありません。

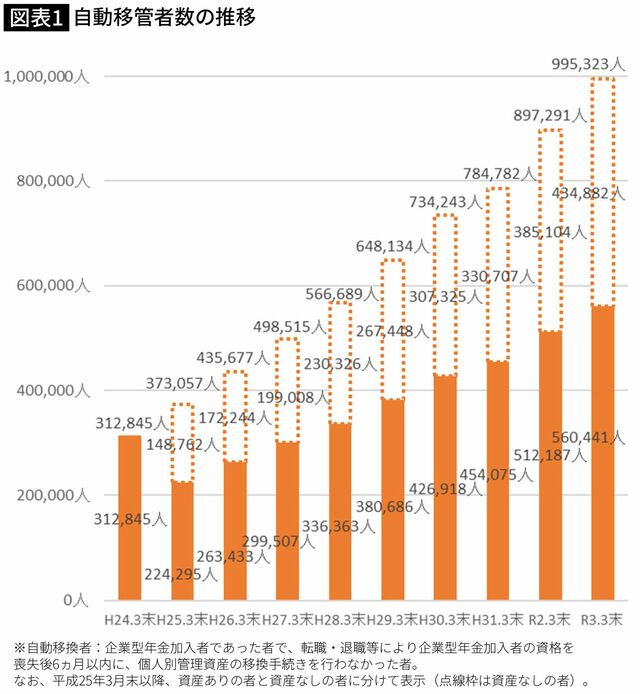

手続きをしていない人が100万人以上に及ぶ

ところが、実際にはこのどちらの方法もやっていない人たちがいて、その人数は100万人以上にもなります(iDeCo公式サイト「iDeCo(個人型確定拠出年金)の加入等の概況」。そしてこの方たちが持っている資産の額の合計はなんと約1500億円もあります。さらに言えば、このお金はひょっとしたら60歳に到達しても受け取ることができないかもしれないのです。

企業型確定拠出年金というのは、原則は会社が社員のために掛金を出し、そのお金を社員が自分で管理・運用する仕組みの制度です。せっかく会社が積み立ててくれたお金が将来受け取れないかもしれないということになると、これは一大事です。一体どうしてそんなことになるのでしょう。

退職後6カ月間手続きがないと「自動移換」される

このしくみを説明するためには「自動移換」という制度があることをお話しないといけません。先ほどお話ししたように、会社で企業型確定拠出年金に加入していた人が会社を辞めるとそれまでに積み立てられたお金をiDeCoに移すか新しい勤務先に企業型があれば、そちらに移すことになると言いましたが、この手続きは原則として自分で行う必要があります。しかもそれは辞めた後6カ月以内にやらないといけないのです。それをやらないとどうなるかというと、この資産は自動的に売却され、「国民年金基金連合会」というところにお金が移されて現金で預かることになります。これを「自動移換」というのです。

では、自動移換になってしまうと一体どういうことになるでしょう。これについては以下の4つの問題点が生じます。

2.自動移換されている間はずっと手数料だけは引かれる

3.60歳になってもすぐに受け取れない可能性がある。

4.移換手続きに手数料がかかる

「自動移換」のままでは、ただ資産が減るだけ

まず最も大きな問題は自動移換されてしまうと、その後は一切運用できないことです。定期預金にすら入りません。言わば現金の状態でそのまま置いておくのと同じですから、利息もつかないまま長い間放っておくことになります。今までのようなデフレの時代であれば、金利がつかなくてもそれほど大きな影響はなかったでしょうが、それにしても運用できないというのは大きなデメリットと言えます。

次に自動移換されている間は毎月52円の手数料がずっと引かれることになります。年間で言うと624円ですから、金額自体はたいしたことないように思えますが、前述のようにこの間は一切運用ができないため、金利もつかなければ運用益もありません。したがって、ただ資産が減るだけということになってしまいます。

60歳になっても受け取れない場合が生じる

また確定拠出年金の場合は、原則として加入期間が10年以上ないと、60歳から受け取り始めることができません。自動移換されている間は加入期間とはみなされないため、仮に入社して5年間確定拠出年金に加入した後、転職し、そのまま手続きをせずに放ったらかしておくと、60歳になっても引き出すことができなくなってしまいます。

そして最後は資産を移す場合にかかる手数料です。会社を辞めた後6カ月間放っておくと自動移換となりますが、その際に手数料が4348円引かれます。いったん自動移換されてしまうと、またiDeCoや企業型へ資産を移さないと運用もできないことは前述の通りですが、そうやって戻すにも手数料が1100円かかります。一見、金額はたいしたことがないように思えますが、これらは全てそれまで積み立てられた資産から自動的に徴収されることになります。

このように自動移換というのは多くの問題があります。ただ、最初からiDeCoによって確定拠出年金を始めた人はこれについてはあまり心配する必要はないと思います。なぜならiDeCoは自分の意思で始めたものですから、その後転職したりすることで立場が変わっても手続きをする必要があるということを自覚している人が多いからです。ところが企業型に加入をしていた人は、会社の制度としてよくわからないままに加入していたケースも多いため、転職や退職をしても手続きをせずに放ったらかしてしまった結果、自動移換になるケースが多いのです。

「重要なお知らせ」の書類は必ずチェック

自動移換になると国民年金基金連合会から「確定拠出年金に関する重要なお知らせ(自動移換通知)」という書類が送られてきます。また、そのまま手続きをせず、自動移換のまま放っておくと年に1回は同じく連合会から「確定拠出年金に関する重要なお知らせ(定期通知)」というのが送られて来ますので、その時点で何らかの手続きをしなければならないということに気付くはずです。でも関心のない人であれば、通知が来ても捨ててしまったり、何もせずに放っておいたりすることは十分にあり得ます。

前述したように放っておくとさまざまな不利益が生じる可能性がありますので、もし不安に思った方は、基礎年金番号を手元に用意して一度コールセンターに電話してみるのが良いでしょう。基礎年金番号は年に一度送られてくる「ねんきん定期便」に記載されています。

せっかく会社が積み立ててくれていたにもかかわらず、忘れてしまって受け取れないようにならないよう、注意することが大切です。