お金持ちが好んで実行する節約は努力の必要なし

家計見直しの相談を受けていると「がんばっているのにお金が貯まらない」と悩んでいる相談者によく出会います。食品やトイレットペーパーなどは1円でも安いものを求めて、スーパーマーケットをはしごしています。「家族のために自分ががんばらなくては」と一生懸命に努力しているのです。

こうした家計を実際に診断してみると、固定費の塊になっていることが少なくありません。固定費とは、毎月決まって口座から引き落とされていく費用で、住宅ローンや教育費、通信費などです。努力しているのにお金が貯まらない家計の多くは、金額の大きい固定費には目を向けず、日々の食費など細かいところばかり気にしているのです。

食費など、やりくりによって支出金額が変わるものを「やりくり費」(変動費)と呼んでいますが、この部分で節約をがんばろうとすると、精神論に陥りがちです。「食費を節約するために我慢しなくては」となるのです。

人は常に我慢を強いられていると疲れてしまいます。家族に不満が出て家族関係もギクシャクするでしょう。結果、夫婦喧嘩も絶えなくなります。「おまえが食費のやりくりが下手だから節約できないんだ!」と夫が言えば、「あなたのこづかいが多すぎるのよ!」と妻が反論して、泥沼状態になります。それでは何のために節約をしているのかわかりません。やりくり費の節約は簡単に取り組むことができるので、ついがんばってしまいがちですが、節約効果から考えると、合理的とは言えないのです。

資産1億円を達成する家にはお金が貯まる仕組みがある

では、1億円貯まるようなお金持ちは、どのような家計管理をしているのでしょうか。一言でいえば、お金が貯まる仕組みをつくっています。最初は少し手間がかかることもありますが、いったん仕組みをつくってしまえば、がんばらなくてもお金が着実に貯まっていくのです。

節約も同じです。一度の努力で節約効果が長く続くものを優先しています。それは、固定費です。固定費とは、毎月確実に口座から引き落とされていくような支出です。前述のようにお金が貯まらない人はやりくり費を節約していますが、お金が貯まる人は固定費を徹底的に見直しています。これが決定的な違いです。

たとえば、節約の対象となる固定費の代表は通信費です。いまや格安SIMを利用するは当たり前になりました。以前は「つながりにくい」などの問題も聞かれましたが、最近は大手キャリアの格安プランも利用できるようになり、そんな心配も必要なくなりました。

にもかかわらず、毎月高額な通信費を支払っているのは意味があるでしょうか? 明確な理由があればいいのですが、そうでなければ格安SIMや格安プランに切り替えるだけで、大幅に節約が可能です。家族4人であれば、毎月1万円程度の節約は簡単でしょう。

食費の節約はがんばっても努力は報われない

1万円を食費で節約しようと考えれば、相当な我慢をしなければなりません。しかも、その我慢は毎月続きます。少しでも財布のひもを緩めれば、節約効果がなくなってしまうからです。

住宅ローンも代表的な固定費のひとつです。しばらく超低金利状態が続いていますから、購入時に低金利ローンを組んでいる場合には、別の銀行などに借り換えても利息の軽減効果は得られないと思うかもしれません。残債の額が多い、残りの返済期間が長いという状況ならば、金利が0.3%程度下がるだけでもまとまった利息軽減効果を得ることができるでしょう。最近は多くの銀行のHPで借り換え試算できるようにしていますので試してみましょう。

実際に別の銀行に借り換えできることが分かってきたら、その情報を持って現在借りている銀行に金利の引き下げ交渉をしてみましょう。現在の銀行に金利を引き下げてほしいと交渉するのです。別の銀行へ借り換える際には、抵当権の抹消や再設定が必要になりますし、保証料などの諸費用もかかります。ところが、現在の銀行で金利を引き下げるだけなら、こうした諸費用はほとんどかからず利息軽減効果をまるまる享受することができるのです。

金利の引き下げ交渉は成功する確率は高いものではありませんが、銀行としては条件の良い人ほど他の銀行に行かないよう引き止めたくなるものです。ダメ元で交渉してみるとよいでしょう。

車関連費も固定費です。車がなくても生活に支障のない地域に住んでいる節約家は、車を保有していないことが多いのも特徴です。仮に車に乗るのであれば、格好良さよりも燃費など実利で車を選びます。

以前は軽自動車を選択したり、一台の車に長く乗るのが主流でしたが、最近は燃費がいいという理由でハイブリッド車を選ぶ人も増えています。街乗り中心であればよりランニングコストが下がる電気自動車を選んだ方もいました。

比較検討しない人に貧乏神が住みつく

また、節約家のお金持ちは家電選びにもこだわっています。使わないときにはコンセントを抜いて、電気代の節約をするのは過去の話です。最近は節電タイプの家電が増えていますので、古い家電を買い替えるだけで大幅な電気代の節約が可能になっています。

もちろん、家電の買い替えにはお金がかかりますが、電気代の節約分を考慮して「何年でペイできる」と考えています。しかも、性能がよくなるのですから、積極的に買い替えをします。

家電に限りませんが、お金持ちは徹底的に比較して、お金を有効に使おうとします。それは100円の商品でも同じです。逆に比較をしない人には貧乏神が取りついて、無駄な出費が増えてお金が貯まりません。

固定費の節約は、生活のレベルを落とす必要がないのが特徴です。だからこそ、家族に不満も貯まらず、継続して効果が得られるのです。旅行や外食を楽しみながら、しっかりとお金も貯まっていくのです。

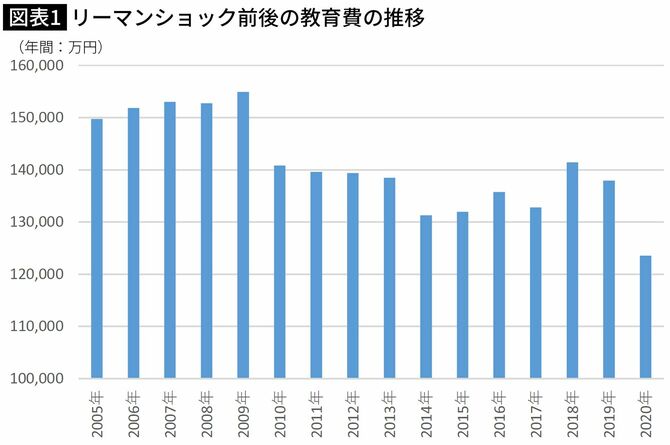

教育費もいまや節約の聖域ではなくなった

教育費も固定費の一つですが、以前は節約の対象になっていませんでした。それが変わったのは2008年のリーマンショックです。それ以降は聖域ではなくなりました。それは家計調査年報にも表れています。

2005年以降の教育費の年間支出を見ると、リーマンショック直後の2009年までは上昇しています。それが2010年にガクンと落ち込み、それ以降は一段低い金額が続いています。この教育費は授業料など学校に支払う金額に、学習参考書や予備校費用などを加えた教育費の総額です。

選択肢が増えたことも影響しているかもしれません。最近は予備校でも家にいながらオンラインで授業を受けたり、録画を見たりしながら学べるところも増えて、高額な授業料を支払わなくても学べる機会が増えています。

また、学校自体もオンラインで学べる通信制のN高、S高などが登場しています。以前はできるだけレベルの高い学校に進学することが目標になっていましたが、最近は「最終的にどんな成果を得たいのか」を考えて、いろいろ試しながら学ぶ方法を選択できるようになっています。

固定費を節約するには、夫を巻き込むのが重要

実際にやりくり費の節約から固定費の節約に移行して、お金の貯まる家計を実現するにはどうすればいいでしょうか。第一歩は夫婦で協力することです。がんばっているのにお金が貯まらないと悩んでいる家庭には妻がやりくり費の節約にがんばり、夫が家計に無関心なケースが少なくありません。

しかし、通信費や光熱費などの固定費は、夫が契約者になっていることも多く、本人が問い合わせをしなければ手続きができないケースが少なくありません。夫がその気にならなければ実現できません。

私は家計見直しのセミナーで講師をすることも多くありますが、終了後に「旦那をその気にさせるにはどうすればいいでしょうか」との質問を受けることがあります。

お金が貯まる家庭は夫婦仲がいいのが特徴です。小さなことでも夫婦で相談する習慣があり、お金に対する価値観も似ています。まずは、どんな暮らしを実現したいのか、将来のことについて夫婦でじっくり話し合いをしてみてはいかがでしょうか。

何のためにお金を貯めようとしているのか、目的さえ明確になれば夫の協力も得られるはずです。