会社員でも確定申告で節税できる

例年2月16日から3月15日までは確定申告シーズンです。とはいっても、会社員なら会社が年末調整をしてくれるので、原則として確定申告する必要はありません。しかし、それはあくまで「原則」として。会社員でも、「確定申告をしないと損」ということは、意外とたくさんあります。

今回はそんな、会社員の確定申告のポイントをご紹介します。少しでも節税になりそうなら、ぜひ確定申告しましょう。

年末調整後の変更も確定申告でカバー可能

「年末調整の書類を提出したあとに生命保険の控除証明書が出てきた」という経験はないでしょうか。生命保険にいくつか加入している場合は、このようなことが起こり得ます。この分の所得控除(生命保険料控除)を反映させて、税金を安くしたいならば、確定申告をしましょう。そうすることで、払い過ぎになっている税金を取り戻すことができます。

年末調整や確定申告は、1年間(1月1日〜12月31日)を一区切りに集計して税額を算出します。ですから、年末調整が終わったあとでも、年内に以下のようなことがあれば、確定申告をすることで税金を取り戻すことができます

・新たな保険を契約し、保険料を支払った(生命保険料控除)

・iDeCoの年末調整の手続きを忘れた(小規模企業共済等掛金控除)

・結婚した(配偶者控除・配偶者特別控除)

・親族を扶養しはじめた(扶養控除)

このうち、扶養控除は16歳以上の扶養親族がいる場合に受けられる控除です。控除される金額は次のとおりです。

・19歳以上23歳未満(特定扶養親族):63万円

・70歳以上の父母・祖父母など〔配偶者以外の6親等以内の血縁関係にある者、および3親等以内の姻族(婚姻によって親族となった人)〕:同居老親等58万円、同居老親等以外48万円(※)

※年間の合計所得金額が48万円以下(令和元年分以前は38万円以下)であること。給与のみの場合は給与収入が103万円以下であること。参照:国税庁(No.1180 扶養控除)

注目は70歳以上の父母・祖父母などを養っている場合です。生計を一にする、同居するなど条件を満たせば58万円の控除が受けられますが、同居していなくても、仕送りなどをしていれば48万円の控除が適用になります。

仕送りは、たとえば「年1回の旅行代負担」などでもOK。老人ホームに入居している場合も、同居老親には該当しませんが、48万円×10%(所得税)の控除は受けられます。

仕送りについては、金額の定めはないものの、送金記録は必要です。基本的には銀行振込で記録を残しましょう。

また、これらの控除を忘れていた場合でも、「還付申告」をすることで税金を取り戻せます。還付申告は確定申告の期間とは関係なく、翌年1月1日から5年間にわたって手続きができます。もしこの5年のうちに受けていない控除があるのであれば、ぜひ還付申告しましょう。

年末調整ではできない「医療費控除」

年末調整では申請できない所得控除のひとつに、医療費控除があります。自分や家族の医療費を支払った場合に、確定申告をすることで所得控除が受けられます。

医療費控除の金額の計算式は、「(実際に支払った医療費の合計額-保険金などで補塡される金額)-10万円(※)」(上限200万円)です。

※所得が200万円未満の人は5%

たとえば、医療費の合計額が50万円、保険金などで補塡される金額20万円、所得税率10%の人が医療費控除を行うと、(50万円-20万円)-10万円=20万円ですから、医療費控除によって所得が20万円減ります。所得税はその10%にあたる2万円が還付されます。そのうえ、住民税(税率10%)も2万円安くなります。

医療費の対象となるものは、治療に関係のあるものと覚えておきましょう。

・医療機関で支払った自己負担分の医療費

・薬局で支払った薬代(医師の処方箋だけでなく市販薬も対象)

・通院に要した交通費(電車やバス。タクシーはやむを得ない場合のみ。ガソリン代は不可)

・治療のための歯の矯正

・マッサージ〔あん摩マッサージ指圧師、はり師、きゅう師、柔道整復師による施術の対価(ただし、疲れを癒したり、体調を整えるといった治療に直接関係のないものは含まれません。)〕 など

一方、病気の予防、健康維持、美容や疲労回復のための費用は対象外となります。

・健康診断

・人間ドック

・予防接種

・美容のための歯の矯正

・疲労回復のためのマッサージ

・栄養ドリンクやサプリメント など

市販の医薬品で所得控除できることも

また、医療費控除を申請するほど医療費がかかっていない場合には、医療費控除の特例としてセルフメディケーション税制を利用することで税金を減らせます。所定の健康診断などを受けている方が、薬局などで対象の医薬品(スイッチOTC医薬品)を年間1万2000円超購入した場合に受けられる所得控除です。

なお、以前は健康診断を受けたことを示す証明書を確定申告の際に提出する必要がありましたが、2021年分の確定申告からは提出不要になっています。その代わり、対象医薬品を購入した際の領収書と同様、自宅で5年間保管する必要があります。

セルフメディケーション税制では、「対象の医薬品の購入費用-保険金などで補塡される金額-1万2000円」(上限8万8000円)が控除できます。年間のスイッチOTC医薬品の金額が10万円だった場合、10万円-1万2000円=8万8000円所得控除できます。所得税・住民税の税率がどちらも10%ならば、所得税が8800円還付され、住民税が8800円安くなるので、合わせて1万7600円税金を減らすことができます。

医療費控除とセルフメディケーション税制は、どちらか片方しか使えません。しかし、同一生計の家族の分もまとめて利用できます。ですから、家族全員分の費用を集計したうえで、より税金が取り戻せる方を選択し、家族の中で一番所得が多い人が申告するといいでしょう。

確定申告するなら「ふるさと納税のワンストップ特例」に要注意

自治体に寄付することで返礼品が受け取れ、2000円を超える金額を所得税や住民税から控除できるふるさと納税。利用した方も多いのではないでしょうか。

ふるさと納税で税金を控除する手続きには、ワンストップ特例と確定申告があります。ワンストップ特例は、会社員や公務員など給与所得者の方限定で、ふるさと納税の寄付先の自治体の数が5つ以内ならば、確定申告なしで税金の控除ができる便利な制度です。

しかし、ワンストップ特例は「確定申告をする場合には利用できない」点に要注意。たとえば、上で紹介した医療費控除を受けるために確定申告をすると、ワンストップ特例が無効になるため、ふるさと納税の控除の申請がなかったことにされてしまいます。ですから、確定申告する場合にはふるさと納税の分も忘れずに確定申告で申請しましょう。

2021年分の確定申告からは、ふるさと納税の情報をまとめたポータルサイト(特定事業者)を利用してふるさと納税をした場合、サイトが発行する「寄附金控除に関する証明書」を1枚添付することで確定申告が簡単にできるようになっています。

なお、複数のポータルサイトでふるさと納税した場合には、「寄附金控除に関する証明書」はサイト数分必要にはなりますので、ご注意ください。

副業で確定申告が必要に

本業とは別に副業をしている場合、確定申告が気になる方もいるでしょう。本業の給与は年末調整されますが、副業で得たお金までは年末調整されないので、確定申告が必要です。

副業で確定申告が必要なのは、副業による所得が20万円を超えたときです。ポイントは収入ではなく「所得」だというところです。

所得とは、収入からその収入を得るのにかかった経費を差し引いた金額です。ですから、極端にいえば副業で100万円の収入があっても、経費が80万円以上かかった場合には、確定申告は不要となります(ただし、別途住民税の申告は必要です)。

経費と認められる費用の種類はさまざまで、副業の内容によっても変わってくるでしょう。自宅で副業を行った場合は、自宅の水道光熱費や家賃なども按分して経費に含めることができます。副業で使用した経費は領収書やレシートなどを保管しておき、経費として計上しましょう。

ところで、副業のなかでも、執筆料やデザイン料を得ている場合は、源泉徴収されたあとの金額を受け取っています。執筆料における源泉徴収税額は、報酬が100万円未満の場合は「支払金額×10.21%」、100万円以上であれば「(支払金額-100万円)×20.42%+10万2100円」です。

人によっては、本来納めるべき所得税の金額を上回っていることがあります。

このような場合、納め過ぎている所得税を還付金として受け取るために、確定申告をした方が良いということになります。

投資の損失は損益通算・繰越控除しよう

損益通算は、複数の口座で生まれた利益と損失を相殺することです。利益と損失を相殺することで、投資の利益にかかる税金を少なくできます。

たとえばある年に、口座Aでは30万円の利益、口座Bでは50万円の損失があったとします。このとき、確定申告をしないでいると、口座Aの利益には税金がかかってしまいます。しかし、確定申告をすると、利益と損失を相殺した金額に対して税金を計算できるようになります。この場合は、相殺しても20万円の損失ですので、税金はゼロになります。

さらに、損益通算しても損失があるときには、繰越控除も利用できます。繰越控除では、損失を最大3年間繰り越して、利益から差し引くことができます。この例では、まだ20万円の損失があるので、3年間、20万円までの利益をこの損失と相殺できます。

ただし、投資の利益を非課税にできるNISA(ニーサ・少額投資非課税制度)やiDeCo(イデコ・個人型確定拠出年金)は損益通算や繰越控除の対象外なので、ご注意ください。

なお、投資といえば、2021年は仮想通貨(暗号資産)の価格が大幅に値上がりしたため、儲かった方もいるかもしれません。しかし、仮想通貨による利益は雑所得となり、給与所得などの所得を合算した「総合課税」の対象に。株式投資や投資信託の利益にかかる税金は一律20.315%ですが、総合課税は所得の5%〜45%の税率で所得税が課されることになります。仮に、所得税が45%の場合、住民税(10%)と合わせて税率は55%。税率が高いことには十分注意が必要です。

申告の必要があったのにもかかわらず申告しなかった場合は、無申告加算税や重加算税が課されます。経費計上ができる部分はないのかしっかり準備の上、確定申告に臨んでください。

仮想通貨の利益は、総合課税の対象になるので、大きく利益が出た年はふるさと納税をすることで、通常よりも豪華な返礼品を手に入れるという視点も忘れないでおきたいところです。

スマホ確定申告が便利

会社員の確定申告についてご紹介してきました。「ぜひ確定申告しよう」と思った方も「面倒だけどやらないと」と思った方もいるでしょう。

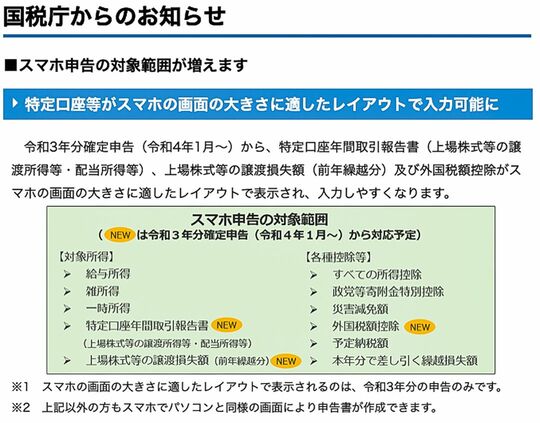

どちらの場合でも、ぜひ取り組んでいただきたいのがスマホ確定申告です。国税庁の「確定申告書作成コーナー」にアクセスし、画面の指示に従って操作するだけ。簡単に手続きが可能です。税務署にわざわざ行かなくても確定申告ができるので、手間もかかりません。

収入が右肩上がりでは増えていかない今だからこそ、支出をなるべく減らすことが大切です。確定申告をして税金を減らすことができれば、手元に残るお金が増えることになります。

「脱税」はNGですが、「節税」は合法です。少しでも税金が減らせそうならば、確実に確定申告しましょう。